このページ内の目次

Mobility 3.0 ディスラプターは誰だ?

アクセンチュア戦略コンサルティング本部モビリティチーム

出版社:東洋経済新報社(2019/5/31)

Amazon.co.jp:Mobility 3.0 ディスラプターは誰だ?

-

テクノロジーによる大変革「CASE・Maas時代」到来!

Googleとソフトバンクがモビリティの覇権を握る!?

通信、金融、エネルギー業界のビジネスチャンスから、自動車メーカーの生存戦略まで、これ一冊ですべてわかる!

アクセンチュアの最新予測!!

関連書籍

2020年05月23日 日高 洋祐『Beyond MaaS 日本から始まる新モビリティ革命』日経BP(2020/3/5)

本書は、アクセンチュアの戦略コンサルティング本部モビリティチームが、「Mobility3.0」時代の覇権シナリオに焦点を当てて、未来のモビリティ社会を実現する方法論と実践知の視点から、大変革を迫られる完成車メーカーと新たなビジネス機会を模索するサプライヤー、プラットフォーマーが創り出す「新秩序」の方向性を探った一冊です。

アクセンチュアは、「ストラテジー」「コンサルティング」「デジタル」「テクノロジー」「オペレーションズ」の5つの領域で幅広いサービスとソリューションを、世界に提供している企業です。

このアクセンチュアの戦略コンサルティング本部モビリティチームが、未来のモビリティビジネスと、そこでどのような攻防が繰り広げられるのかを考察していますので、自動車関連企業のビジネスリーダーだけではなく、ほとんどの産業界の方々にとって、今後の業界構造変化の方向性を理解し、対応策を考えていく上で大変参考になります。

本書は序章と7章で構成されており、新たなモビリティサービスの方向性に加え、「CASE」の全体像と新たなモビリティビジネス、関連する業界の事業機会と主要企業の覇権シナリオを考察し、あるべき「モビリティ3.0」の世界を実現するための方法論を提言しています。

序章では、近未来に住む、あるワーキングマザーの1日を通して、革命の潮流から考えられる新たなモビリティサービスの方向性を示しています。

第1章では、自動車業界で起きている「CASE」の全体像を示しています。

- ・「CASE」は、どのようなモビリティサービスを形作るのか、そのモビリティサービスは、社会にどのようなインパクトを与えるのか。

- ・自動車業界のシンギュラリティともいえる変化のポイント「CASE」を解説しています。

第2章では、「CASE X.0」時代に登場するとされている、新たなモビリティビジネスを紹介しています。

- ・「人の移動」「モノの移動」「エネルギーの移動」の3つに分けて、「CASE」から創出される移動ビジネスを論じています。

- ・モビリティサービスによる収益を最大化するアセットマネジメント、各種モビリティサービスを支えるテクノロジープラットフォーム、それらによる新たなエコシステムを示しています。

第3章では、通信業界、ハイテク業界、金融業界、エネルギー業界における、新たな事業機会を考察しています。

- ・電動化するクルマのバッテリーに関係する、新たなエネルギービジネスの可能性を示しています。

- ・クルマからクラウド、電力グリッド、モビリティサービスを含め、技術的アーキテクチャが、「CASE」の世界における事業機会の広がりを示しています。

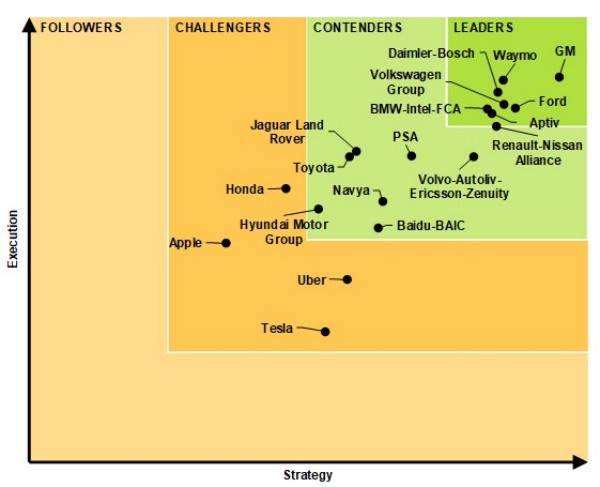

第4~6章では、グーグル、ソフトバンク、既存の自動車メーカーについて、モビリティにおける覇権シナリオを考察しています。

- ・第4章は、グーグルの持株会社である米Alphabet(アルファベット)のモビリティ領域への挑戦と戦略シナリオを考察しています。

- ・第5章は、ソフトバンクが次にターゲットとしているモビリティ領域の戦略を考察しています。

- ・第6章は、「移動」を主戦場とする自動車メーカーやタクシーなどの既存プレイヤー、新規参入してきたIT系モビリティサプライヤーの動向を探り、モビリティビジネスの将来を概観しています。

第7章では、産業革命による破壊と創造に共通するプロセスと、あるべき「モビリティ3.0」の世界を実現するための方法論を検討しています。

- ・新たなモビリティビジネスの多くは黎明期にあり、覇権争いが始まったばかりであるとし、今後乗り越えなくてはならない壁や条件を整理しています。

これはもはや「モビリティ革命」と言ってもいいだろう。

18世紀の産業革命では社会構造に変革をもたらしたが、それと同じことが“モビリティ”を中核として起きようとしているのだ。

略

だが、その世界が実現する過程では、産業革命のときと同様、革命の波に乗れず衰退していく産業、産業自体は生き残れたものの新たな手法に移行できずに淘汰される企業が出てくるはずだ。

その一方で、大きな機会を手にする企業も登場する。

生まれ変わる「モビリティ」の世界で覇者となるのは、製造業の頂点に君臨する自動車メーカーか、情報力で他社を圧倒するグーグルか、それとも資金力で世界を手に入れようとするソフトバンクか。

生き残りを賭けた戦いはすでに始まっている。

「CASE」とは

自動車業界の4つの変化点を示す「コネクテッド:Connected」「自動運転:Autonomous」 「シェア/サービス:Shared/Service」「電動:Electric」という単語の頭文字

4つの変化点には、「C:コネクテッド」「A:自動運転」「E:電動」の3つが「テクノロジー」、「S:シェア/サービス」が「ビジネスモデル」という側面がある。

「CASE」は、単に変化を示すポイントではなく、「C・A・S・E」それぞれが相互作用し合いながら高度化を加速させていく。

- ・C×Aで遠隔からのリモートコントロール、A×Sで無人配送など

- ・コネクテッドがあるから、自動運転がより加速される。

- ・自動運転があるから、サービスが加速される。

「C・A・S・E」それぞれが単体の変化だけではなく、それらを掛け合わせることで、商品構成、バリューチェーン、ビジネスモデルも非連続的に変化し、脅威と機会を生み出していく。

Connected(コネクテッド)

Connected(コネクテッド):データを駆使したサービスの拡大

2020年代には、全車両がコネクテッドを搭載するようになり、モビリティ機能の一部が車両からクラウドに移行され、高度化される。

クルマと顧客がつながり、他のデータとも連動することにより、バリューチェーン収益の取り込みも容易になる。

コネクテッドがもたらす価値

- ・既存サービスの高度化

クルマ単体で提供していた価値機能が一部車両外(クラウド)へ移行し、相互補完により機能強化することで、既存サービスが高度化する。

安全・安心サービス、情報サービス、使用車両を維持管理するサービス、ADAS(Advanced Driver-Assistance Systems:先進運転支援システム)など

- ・新規サービスの創出

顧客接点が強化され、車両情報もリアルタイムで把握できるようになり、利用シーンに合わせたファイナンスや保険、エネルギービジネスなどの新サービスが期待できる。

- ・社内プロセスの高度化

CRMによる顧客の維持強化、利用情報に基づく商品企画力の強化、保証プロセスの高度化に結びつく。

ビジネスレイヤーと主要なビジネスモデル

- ・ビジネスレイヤー

サービス、サービスプラットフォーム、クラウド、通信、テレマティクス・コントロール・ユニット(TCU)

- ・主要なビジネスモデル

サービス特化型、サービスプラットフォーム型/サービスプラットフォーム×クラウド型、一括提供型/TCU~サービス型、包括基盤プラットフォーム型/通信~サービスプラットフォーム型、通信型、通信機能提供型/通信×TCU型、ハード専業型

動向

- ・販売台数は、2020年から2030年頃にかけて急激に増え、2035年頃には1億台を突破すると予想されている。

Autonomous(自動運転)

Autonomous(自動運転):提供価値の変化

2020年過ぎには完全自動運転が市場に投入され、2020年代後半には普及する見通しである。

コストメリットを武器に、クルマによる人とモノのシェリングサービスが加速する。

ドライバーのいない車両自体は、移動のためのツールとしてコモディティ化し、移動時間・空間を活用した新たなモビリティサービスが登場する。

自動運転で変えるクルマの価値

- ・移動手段としてのクルマの進化

移動性能面で、より安全、快適、環境負荷軽減が図れる。

- ・移動時間・クルマの空間の価値向上

自動走行中の移動時間や空間を活用した新たな価値提供サービスの創出が期待できる。

- ・社会システムとしての価値向上

クルマは社会システムに組み込まれ、デジタルプラットフォーム下で最適に交通量が制御されるようになる。

想定されるユースケース

- ・「自分が走らせるもの」から「自分のために走ってもらうもの」へ、クルマが高度化

- ・無人運転を活用したモビリティサービスの創出

動向

- ・2017年、ウェイモの自動走行は352,544.6マイルで、ドライバーの介入回数は63回発生

(約5,595マイルに1回の介入、1,000マイル当たり0.17回、2016年は0.2回、2015年は0.8回)

- ・2018年7月、ウェイモの自動運転車が800万マイルの公道走行を達成したと発表

(2018年4月時点、米国6州、25都市で公道テスト、テスト用車両は約600台)

Shared/Service(シェア/サービス)

Shared/Service(シェア/サービス):圧倒的な顧客基盤を保有する サービス・プロバイダーの登場

「所有から利用へ」のシフトが進むと、ユーザーとオーナーをつなぐプラットフォーマーのサービス機能やマッチング機能が重要となる。

個人所有時代のマルチユース車両から、利用シーンに応じて多様化したシングルユース車両へと需要が変化し、車両・スペース・エネルギーなどの多方面でのシェアが進み、アセット効率が向上する。

多様なデータを活用したマルチサイドプラットフォームへと進化

- ・ユーザー、オーナー、サービス・プロバイダー、クルマ、インフラをつなぐプラットフォーマー機能、マッチング機能が重要となる。

- ・「所有」から「利用」へシフトすることにより、マルチユース車両から、多様化したシングルユース車両へと変わる。

- ・車両、スペース、エネルギーなどの多方面でシェアが進み、アセット効率が向上し、シーンに応じたファイナンスや保険のニーズが高まる。

動向

- ・ライドシェアサービスでは、北米のウーバー、中国の滴滴出行(DiDi)、インドのオラ、東南アジアのグラフの4社を合わせた1日当たりの乗降客数は、約4,500万回

- ・4社を合わせた売上は、2017年時点で650億ドル(約7.1兆円)で、年平均108%の成長

- ・4社の登録ドライバーの合計数は、約3,000万人超

- ・中国の滴滴出行の登録ユーザー数は約5.5億人、1日の走行距離は1.2億マイル(約2億㎞)、1日に収集されるデータ量は100TB以上

- ・ソフトバンクは、この主要4社にすでに出資している。

Electric(電動)

Electric(電動):電気自動車(EV)の急速な普及

パワートレインの電動化によって、構成部品の汎用化が進行し、ソフトウェアによる制御が加速する。

汎用デバイスやソフトウェアにおいてスケールを拡大したプレーヤーの競争力が高まり、大量に普及するEVバッテリーを活用した新たなエネルギービジネスのエコシステムが登場する。

新しいエネルギーエコシステム、新しいプレイヤーの出現の可能性

- ・電力消費量が増える「コネクテッド」や「自動運転」の高度化を可能にする要素となり得る。

車両全体の構成要素、クルマのアーキテクチャの構造変化、エネルギーシステムの構成要素の進化を加速させていく。

- ・電気自動車の普及により、大量に出回るEVバッテリーを活用することで、新たなエネルギーエコシステムが構築できる。

運転していない時は、電気自動車から電力網へ電力を逆走するV2G(Vehicle to Grid)

家庭の電力として使用するV2H(Vehicle to Home)など

- ・電気でつながり制御されるモジュール化領域が拡大し、大きな単位でのモジュール化が実現すれば、クルマ全体としての生産プロセスが容易になる。

規模の経済の重要性が大きくなり、デファクト化でスケールを拡大したプレイヤーが競争優位となる。

動向

- ・プラグインハイブリッドカー(PHEV)を含む電気自動車の新車販売台数は、2030年には約3,000万台の見込み(2017年の世界の自動車の生産台数は、約9,700万台)

- ・近年の欧州におけるディーゼルスキャンダル、中国の国策による電動化へのシフトにより、ハイブリッドを飛び越して一気にEVへのシフトが加速

- ・欧米やインドを中心に、ガソリン車やディーゼル車の規制を強化

インド:2030年までに、ガソリン車やディーゼル車の新規販売が禁止され、代替車両を電気自動車のみに制限する政策

フランス:2040年までに、同様に新規販売を禁止(2025年にはパリ中心部でのディーゼル車走行を全面禁止)

イギリス:2050年までに、ほぼ全てをゼロミッション車

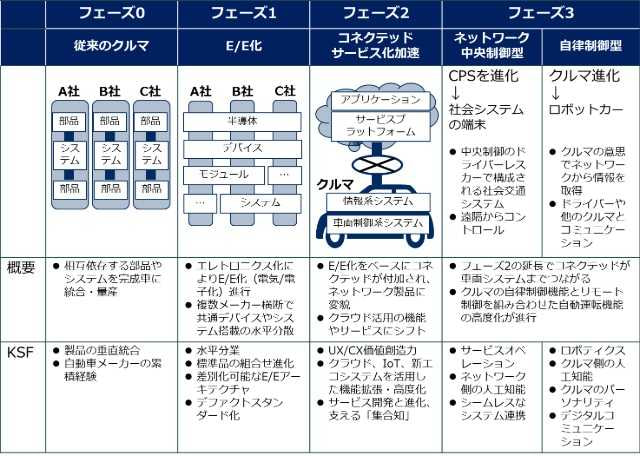

「CASE」がもたらすパラダイムシフト

本書『Mobility 3.0 ディスラプターは誰だ?』を参考にしてATY-Japanで作成

フェーズ0:従来の自動車産業

- ・従来のクルマづくりは、相互依存する部品やシステムを完成車に統合し、量産できることが重要であった。

- ・KSF(成功のカギ)は、製品の垂直統合力であり、指導メーカーの累積経験が他社に対する参入障壁となる。

フェーズ1:エレクトロニクス Electric(+Electric)

- ・クルマも情報系と走行系の両方で、エレクトロニクス化、E/E化(電気/電子化)が進行する。

- ・そこでは、複数メーカー横断で、半導体などの共通のデバイスやシステムが搭載される水平分業が進み、「レイヤーマスター」と呼ばれる企業が増加する。

- ・そのため、クルマは、電気とソフトウェアで物が動くエレクトロニクス製品のような構造になる。

- ・KSFは、水平分業プレイヤーにとってはデファクトスタンダード化であり、自動車メーカーにとっては安価で高性能な標準品を自社製品に取り込めるようなE/Eアーキテクチャ構造にすることである。

- ・付加価値は、メカニカルな部品から、ソフトウェアや電子デバイスにシフトしていく。

フェーズ2:コネクテッド Connected

- ・フェーズ1のE/Eに「コネクテッド」が加わると、クルマは「ネットワーク製品」に変貌し、クラウドからもアプリケーションやサービスプラットフォームなどの機能が提供され、CPSの世界に近づく。

- ・CPS(Cyber Physical System)

実世界にある多様なデータをセンサーネットワークなどで収集し、サイバー空間で大規模データ処理技術などを駆使して分析/知識化を行い、そこで創出した情報/価値によって、産業の活性化や社会問題の解決を図っていくもの。

- ・クラウドから提供される情報や機能が拡大し、クルマ以外の様々なIoT機器とつながっていくことにより、付加価値はクルマ自体からクラウドを活用した機能やサービスにシフトしていく。

フェーズ3:提供価値の変化 Autonomous

- ・フェーズ2の「コネクテッド」が車両システムまでつながると、クルマの自動制御機能とリモート制御を組み合わせた自動運転機能の高度化が進行する。

- ・KSFは、ユーザー・インターフェース(UI)やユーザー・エクスペリエンス(UX)の開発と提供、そのためのビジネスやデータを連携するエコシステムとなる。

- ・ネットワークから中央制御されるドライバーレスカーで構成される社会交通システムと、クルマの人工知能の高度化による自律制御型セルフドライビングカーという、二つの進化の方向性が想定される。

将来的には、クルマの価値そのものが低下する可能性

- ・当面は、「デジタルエコノミー」の到来

「CASE」によって新たな付加価値を提供するデジタルサービスが増え、それに伴ってクルマの価値が向上し、クルマ自体の市場規模も拡大する。

- ・サービス化がさらに進化していくと、利用者にとって価値を最大化する「パッセンジャー・エコノミー」の世界が到来

クルマ自体やそのメンテナンスは、利用者にとってのサービス提供のための一構成要素となり、利用者にとってはサービスの中に埋もれた存在となっていく。

- ・クルマのコモディティ化からモビリティサービスもコモディティ化

サービスの範囲が拡大すれば、モビリティサービス自体も大きなくくりでのサービスの一構成要素となり得る。

- ・「移動」がさらに便利で効率的に提供されるようになると、

モビリティサービスも、他の何らかの事業のために付与された当たり前のサービスとなり、コスト最小化の対象となる可能性がある。

最後になるが、これからモビリティの世界では自動車や二輪車のみならず、それを取り巻くサービスや技術領域でさまざまなビジネスチャンスが生まれてくるだろう。

これは、いま自動車業界ですでに事業を行っているか否かに関わらず、多くの日本企業にとって新たな躍進のエンジンとなる絶好の機会となる。

だが、本書で述べた通り世界の競合はすでに数歩先に行っている。

そして、独自のエコシステムを築きつつある。

ここ数年間のアクションで、自動車業界の将来が決まると言っても過言ではない。

まとめ(私見)

本書は、アクセンチュアの戦略コンサルティング本部モビリティチームが、未来のモビリティビジネスと、そこでどのような攻防が繰り広げられるのかを考察した一冊です。

業界の専門家集団が、多くのデータや情報を独自の視点から詳細に分析し、今後の方向性を示していますので、自動車関連企業のビジネスリーダーだけではなく、ほとんどの産業界の方々にとって、今後の業界構造変化の方向性を理解し、対応策を考えていく上で大変参考になります。

「CASE」領域においては、技術やビジネスモデルに非連続な変化をもらたし、既存の概念や業界構造を壊すとともに、従来のビジネスモデルに「脅威と機会」を生み出しています。

そこで、今後の競争に打ち勝っていくためには、「C・A・S・E」それぞれの本質を理解し、商品構造やバリューチェーン、そしてビジネスモデルの変化に俊敏に対応していくことが必要となります。

さらに、「ヒト」や「モノ」に関わる新たな移動ビジネスは、金融やエネルギー及び通信分野を巻き込んだ新たなエコシステムを形成し、その中で新たな事業機会が期待され、成長分野として注目されています。

本書で詳細に考察しているソフトバンクグループやグーグルの持株会社アルファベットの覇権シナリオも、説得力があります。

- ・ソフトバンクグループや出資先企業の各社が持つAIやロボット及び画像解析技術と通信インフラを組み合せ、モビリティサービスとしてまとめ上げることにより、自動運転モビリティサービスの世界を構築しようとしている。

さらに、その先の世界を見据えて、エネルギー領域やコミュニケーション領域など、投資先を拡大していくと予想される。

- ・アルファベットは、圧倒的な資本力に加え、刻々と貯まっていく情報を使ってモビリティサービス拡大の波に乗ろうとしている。

自動車業界も、かつての家電業界やパソコン業界のようにモジュール化されて業界構造が大きく変化していく可能性があります。

かつてのパソコンは、ハードウェアやOS及びアプリケーション、保守サービスなど、メーカーが垂直統合で対応していました。

しかし、1990年代後半にはモジュール化が進展して水平分業化され、ハードウェア自体もコモディティ化された一部品となり、今やプラットフォーマーにとっては端末の一つとなっています。

GAFA+BATなどのプラットフォーマーが、「ヒト」や「モノ」の移動や交通機関という領域で、クルマを端末として多くの価値を提供するようになる可能性もあります。

しかし、命を預かるクルマは絶対的な安全(安心)が必須ですし、量産化するだけのバリューチェーンやインフラ整備なども必要となります。

自動車業界は、これまでのノウハウにデジタル化サービスを加えた「サービスプロバイダー」を目指すのか、新たなサービスが生まれてくる世界においても、あくまでも価値あるクルマをつくっていくのか、今後の戦略を考えていかなくてはなりません。

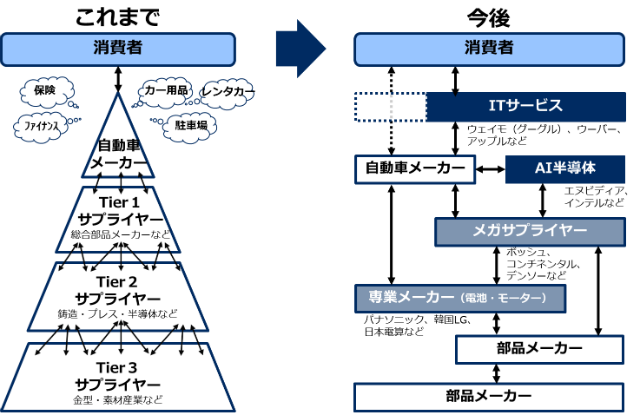

自動車業界は、これまでの長い歴史の中で、自動車メーカーを頂点として、その配下に一次サプライヤー、二次サプライヤーと連なるピラミッド構造を築いてきました。

その業界構造は、安全を第一義に、様々な規制に対応して都度変革し、お互いにすり合わせることを繰り返し、約100年の月日を経て最適化してきました。

これまでは、歴史の中で培ってきたノウハウが参入障壁となっていましたが、今回の「CASE」によって崩れていく可能性があることを、本書から想像することができます。

自動車業界の裾野は広く、ほとんどの企業が関係していますので、今回の業界構造の変革は何らかの影響があると思います。

パラダイムシフトは徐々に進行していきますので、クルマをとりまくパッケージ構造や周辺サービス、バリューチェーンにおけるプロフィットプール(利益の出る場所)を、今後のシフトフェーズに応じて見極めながら戦略を実行していくことが必要となります。

本書は、未来のモビリティ社会を想定し、業界構造変化の方向性を俯瞰しながら対応策を考えていく上で、手元に置いて適時読み直したい一冊です。

目次

まえがき

序章 モビリティ3.0の世界で、人々の移動はどう変わるか?

第1章「CASE」がすべてを変える

1─1 時代の転換点「CASE」

1─2 Connected:データを駆使したサービスの拡大

1─3 Autonomous:提供価値の変化

1─4 Shared/Service:圧倒的な顧客基盤を保有するサービス・プロバイダーの登場

1─5 Electric:電気自動車(EV)の急速な普及

1─6 CASE から見えた“クルマ”の未来

第2章 CASEからどのようなビジネスが生まれるのか?

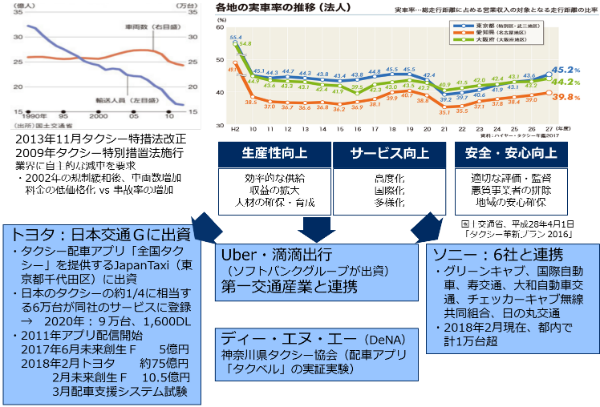

2─1 人の移動を変えるサービス─ロボットタクシー

2─2 モノの移動を変えるサービス

2─3 モビリティに伴うエネルギーサービス

2─4 モビリティアセットマネジメントの新たな潮流

2─5 各種モビリティサービスを支えるテクノロジープラットフォーム

2─6 モビリティビジネスプラットフォームによる新たなエコシステム

第3章 CASEによって新たに生まれる事業機会

3─1 【通信業界】CASE が生み出す通信領域の事業機会

3─2 【ハイテク業界】モビリティ領域におけるハイテクプレイヤーの台頭

3─3 【金融業界】金融×モビリティの可能性

3─4 【エネルギー業界】モビリティの発展に対するエネルギー産業の期待

第4章 グーグルの戦い方

4─1 グーグルのこれまでの戦い方

4─2 グーグルの成長戦略?モビリティ領域への進出は成長への必要条件!?

4─3 モビリティ領域でグーグルが狙う3 つのアプローチ

4─4 グーグルはモビリティ世界を制するか

第5章 ソフトバンクの戦い方

5─1 圧倒的な投資マネーで拡大するソフトバンク

5─2 ライドシェアサービスのフルポテンシャル

5─3 都市交通プラットフォーマーとしての破壊力

5─4 群戦略を繋ぎ合わせたソフトバンクの戦い方

第6章 CASE時代における自動車メーカーのモビリティ戦略

6─1 激変するビジネス環境で自動車メーカーが取り得る戦略

6─2 CASE 時代のモビリティサービス

6─3 自動運転の実現がモビリティ領域のビジネス環境を変える

6─4 ロボットタクシー事業を巡る未来予想図

6─5 日本は既存のモビリティサービスプレイヤーの力が強い

第7章 モビリティ3.0の世界を創造する

7─1 破壊と創造を具現し、あるべき未来を切り拓く

7─2 Mobility3.0の未来を描き、実現する力が求められている

7─3 あるべき未来を実現するには、未来を描くフューチャリストが必要である

7─4 未来を創るアイデアのポートフォリオマネジメント

7─5 環境の変化を捉えて時流の波に乗れ

参考

Mobility 3.0 ~ディスラプターは誰だ?~|アクセンチュア

関連する情報(当サイト)

関係する書籍(当サイト)

-

テクノロジーの地政学

シリコンバレー vs 中国、新時代の覇者たちシバタ ナオキ(著)、吉川 欣也(著)

出版社:日経BP社(2018/11/22)

Amazon.co.jp:テクノロジーの地政学 -

スコット・ギャロウェイ(著)、渡会 圭子(訳)

出版社:東洋経済新報社(2018/7/27)Amazon.co.jp:the four GAFA 四騎士が創り変えた世界

Mobility 3.0 ディスラプターは誰だ?

-

Mobility 3.0 ディスラプターは誰だ?

アクセンチュア戦略コンサルティング本部モビリティチーム

出版社:東洋経済新報社(2019/5/31)

Amazon.co.jp:Mobility 3.0 ディスラプターは誰だ?

この記事の筆者

関連記事

前へ

NECの2019年度(2020年3月期)第1四半期決算は増収増益、2008年以来11年ぶりの営業黒字

次へ

書籍 集中講義デジタル戦略 テクノロジーバトルのフレームワーク/根来 龍之(著)