このページ内の目次

イノベーション・アカウンティング

挑戦的プロジェクトのKPIを測定し、新事業に正しく投資するための実践ガイド

ダン・トマ (著)、エスター・ゴンス (著)、渡邊哲 (翻訳)

出版社:翔泳社 (2022/10/1)

Amazon.co.jp:イノベーション・アカウンティング

-

正当も、期待も、正しく計上せよ。

競争の激しい時代で、企業の運命を握る新事業。革新の芽を摘まず、惜しみなく水をやるために。

関連書籍

2023年06月09日 ステファニー・ウォーナー『FUTURE READY(フューチャーレディ)』日経BP (2023/3/25)

2023年05月17日 マイケル・ウェイド『ハッキング・デジタル』日経BP 日本経済新聞出版 (2023/3/18)

本書は、コンサルティング会社のアウトカム社を設立し、大企業のイノベーション活動の変革と現実主義の導入を支援している著者らが、イノベーションのKPI(重要業績評価指標)をまとめた一冊です。

イノベーション活動をシステムとして捉え、データに基づくイノベーション活動の品質および生産性の向上に向けて、測定可能かつ重要な指標を紹介していますので、企業内リーダーだけでなく起業家の方々にとって、プロジェクトのKPIを測定し、新事業に正しく投資していくための実践ガイドになります。

本書は11章で構成し、イノベーション・エコシステムのあらゆる場面に応用できる会計システムを紹介しています。

- ・第1章では、イノベーションを定義しています。

イノベーション会計の話を進めていくうえでは全員の理解が一致しておくことが前提であるとして、イノベーションの4つの類型、デジタル・トランスフォーメーションとの違いを示しています。

- ・第2章では、イノベーションと会計の対立について議論しています。

過去の事実に基づく定量評価とする財務会計が抱える4つの難問を示しながら、イノベーション主導のデジタルな経済社会に適合するためには、既存の財務会計システムを補完する手段が必要であることを示しています。

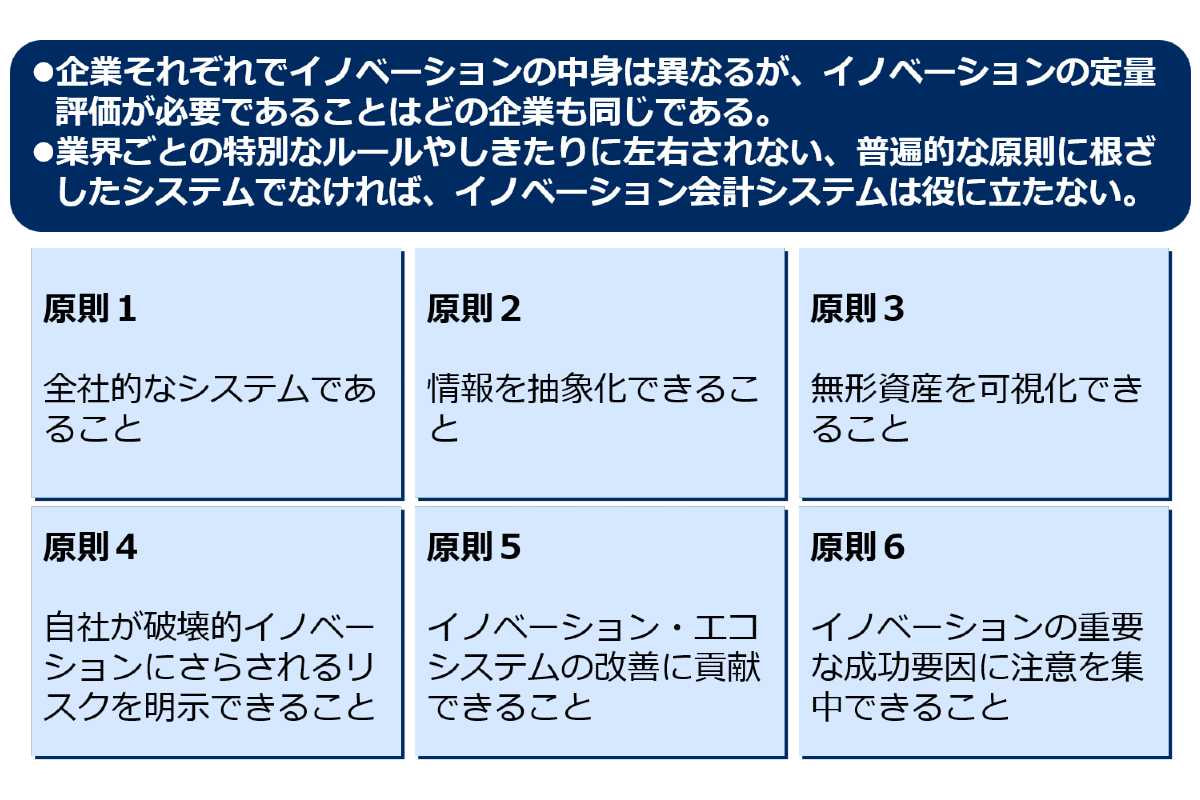

- ・第3章では、イノベーションの定量評価に関する迷信と原則を解説しています。

イノベーションの定量評価について企業が誤解している点(9つの迷信)と、イノベーション会計システムに普遍的な原則(6つの原則)を示しています。

- ・第4章では「戦術的イノベーション会計」として、個々のイノベーション・プロジェクトや、それに携わるチームを評価し、適切なアクションにつなげるための指標を解説しています。

アイデアの各成熟段階で仮説の検証に注力できる製品ライフサイクル、アイデアを評価する管理者が適切なタイミングで質問することができるフレームワークを紹介しています。

- ・第5章では「管理的イノベーション会計」として、イノベーション・プロジェクト全体の推進状況や、イノベーションへの投資や撤退の意思決定の実施状況を評価するための指標を解説しています。

投資委員会の設置の重要性、その役割や構成、落とし穴を解説した後、製品ライフサイクルの各段階での定量評価(ファネル・ダッシュボード)を紹介しています。

- ・第6章では「戦略的イノベーション会計」として、会社の将来を見据えた戦略的な事項を評価するための指標を解説しています。

ビジネスモデルの視点から眺めるポートフォリオ、イノベーション力を示す指標を紹介し、イノベーション・エコシステムの有効性と効率性を把握するためには、相互に関連し補完し合う指標を組み合わせることの必要性を示しています。

- ・第7章では、未来のシナリオを思い描く際にはスタートアップと双方に有効な協業をすることも重要であるとして、協業する際の課題や解決策、協業形態について解説しています。

スタートアップとの協業に関する4つの代表的なモデルを示し、それぞれの成功を定量評価するための指標、さらに新事業の成功確率をより正確に推定する方法を示しています。

- ・第8章では、イノベーションは学んで獲得できるスキルとして、能力開発プログラムを設計・展開する前に、イノベーション人材の能力の定量評価について解説しています。

能力開発プログラムの評価指標を示し、最後にイノベーション適正診断テストを紹介しています。

- ・第9章では、イノベーション文化の定量評価について解説しています。

イノベーション文化は企業文化の一部であり、文化それ自体は定量評価できないが特性は定量評価できるとして、その指標を示し、最後に組織文化の診断テストを紹介しています。

- ・第10章では、CFOと株主のためのイノベーション会計について解説しています。

長期的な視点でイノベーションを評価し、イノベーションが機能していることを示す必要があり、そのための報告書テンプレートを示しています。

そして、財務担当者と協力してイノベーション会計を財務会計に統合することによって、自社の全体像を信頼できるものにすることの重要性を示しています。

- ・第11章では、これまでのまとめとして実施ガイドを紹介しています。

イノベーション会計システムを導入するための全体像とステップ、各ステップの概要を簡潔に示しています。

イノベーション会計システムでは、各チームのパフォーマンスだけでなく、企業の戦略、ポートフォリオ、能力、文化を明確に見通すことが可能な、イノベーションの全体像を示す必要があります。

この点については、以降の章で詳細を説明していきます。

民間企業であれ公共機関であれ、組織を運営している管理職で、正式な起業家教育を受けた人は、ほとんどいないと言っても過言ではないでしょう。

したがって、イノベーション会計システムの開発と導入に並行して、能力開発を実施する必要があります。

つまりイノベーションの効率的かつ効果的な実施や、職場環境の醸成が、どのように財務的な成果につながるかを、経営陣や管理職が理解できるように教育する必要があるのです。

イノベーション会計システム

財務会計は最終結果のみを定量評価するだけで、そこに至るまでのプロセスや費用削減の取り組み、学習効果などは定量評価しない。

過去の事実に基づくことが財務会計の絶対的な強みである一方、新しい企業や既存企業の新事業アイデアの潜在価値を把握するための道具としては、財務会計はあまり役に立たない。

昨今では、企業文化や従業員のスキルなど、無形資産が企業の成功に及ぼす影響が高まっている。

また、利益拡大の源泉としてのイノベーションへの依存度も高まっている。

このような傾向により、有形資産のみを取り扱う財務会計システムの欠点がますます明らかになってきている。

財務会計システムの欠点を緩和し、補完する新たな会計システムを開発、導入することが、ビジネス上の必須事項となりつつある。

イノベーション会計システムを設計し、自社に導入する際には、複雑になりすぎないように気を付ける必要がある。

イノベーション会計システムにおける経営手法は、信念よりも事実に基づく方法であり、意思決定プロセスの中心に事実情報をおく方法であり、イノベーション測定に関する財務会計システムの欠点を補完するよう設計した方法である。

財務会計が抱える難問

難問1.過去の事実に基づくことが財務会計の絶対的な強みである一方、新しい企業や既存企業の新事業アイデアの潜在価値を把握するための道具としては役に立たない。

- ・従来指標だけでは、自社の時価総額を正当化できない。

- ・従来指標の代わりに、進行中のプロジェクトのオプション価値の合計値、あるいは最良シナリオの期待利益の合計額を自社の市場価値と見るべきである。

難問2.会計に基づく財務報告には、資産投入の最終結果である売上と利益しか記載されない。

- ・財務会計では、投入した資産がお金に戻るまでの途中段階には触れないし、特定の売上目標を達成するために企業が用いる価値創造プロセス、イノベーション・プロセスについて、財務会計では何も語らない。

- ・財務的な成果を追い求めすぎると、自社の価値創造システムを理解していなかったことが露呈し、自身の無能ぶりを市場にさらけ出す羽目になりかねない。

- ・企業文化、パートナーや製品エコシステム、主力事業のネットワーク効果や口コミ効果などが企業の利益の源泉だったとしても、会計に基づく財務報告には、それらの価値はまったく記載されない。

難問3.会計システムでは、まだ起きていないことを定量評価できない。

- ・アイデアを事業化するためには、試行錯誤で小さな失敗や費用計上を繰り返する必要があるが、財務会計的な視点では試行錯誤を繰り返した費用だけが計上される。

- ・費用を使って得た知見で間違った方向に進むのを未然に防いだことに伴う費用は計上されず、財務会計では良いことも悪いことも含めて起こったことしか定量評価できない。

難問4.企業の中で最も高い価値を持つ資産が、会計上の資産として認識されない。

- ・企業が差別化するのは、資産を活用して価値を生み出す人的資源や価値創造プロセスであるが、それらは無形資産であり、財務会計では計上されなかったり、場合によっては負債として計上されていることすらある。

- ・従業員、企業文化、プロセスなどを資産として計上することができれば、その資産の価値を高めることが企業の最大の関心事になる。

イノベーション会計システムの原則

『イノベーション・アカウンティング』を参考にしてATY-Japanで作成

原則1.全社的なシステムであること

- ・イノベーション会計システムは、新事業の成功可能性を予測する重要指標が連鎖した全社フレームワークである。

- ・社内のすべての人が、イノベーション会計システムを理解し、内容に同意する。

原則2.情報を抽象化できること

- ・各イノベーション・プロジェクトの日次や週次の報告書をもとに、経営陣が四半期や年単位で戦略的な意思決定を行うために必要な要点を抽出・整理する。

- ・イノベーション会計システムを適切に設計・導入し、実務上必要なデータが新事業開発チームから取締役会に滞りなく流れるようにする。

原則3.無形資産を可視化できること

- ・イノベーション会計システムは、会計上認識される資産から利益を生み出すための戦略とともに、自社の成長資産の具体的な活用方法を説明できるものとする。

- ・イノベーション会計システムの役割は、支出を可視化し、単なる「費用」ではなく「投資」として分類できるようにすることである。

原則4.自社が破壊的イノベーションにさらされるリスクを明示できること

- ・イノベーション会計システムを設計する際には、自社事業が破壊されるリスクを明確に示せるようにする。

- ・イノベーション会計システムの助けを借りて、自社が破壊される脅威にさらされていることを企業リーダーに理解させ、イノベーション・ラボを超えた全社的な対策を早急に講じる。

原則5.イノベーション・エコシステムの改善に貢献できること

- ・イノベーション会計システムの役割は、実施した施策と結果の因果関係を明らかにすることである。

イノベーション・エコシステムの構成要素は、プロセスと事業アイデアのポートフォリオだけではなく、人材開発、パートナシップ、文化も含まれる。

- ・管理の対象はイノベーション・エコシステム全体に及び、究極の目的は、チーム、マネージャー、CEOのよりよい意思決定に役立つことである。

原則6.イノベーションの重要な成功要因に注意を集中できること

- ・測定可能なものすべてを測定するのではなく、「重要なものだけを見る」姿勢が重要である。

- ・イノベーション会計システムの役割は、適切なことだけ、必要なことだけを定量評価することであり、選択したすべての測定指標に存在理由があるべきである。

それぞれの測定指標が、企業、製品、個別プロジェクトの重要な成功要因(KSF)に紐づいているべきである。

読者の皆さんの中には、イノベーション会計システムの開発を任された人も、社内の業務や責任の一端としてプロジェクトに参加した人もいるかもしれません。

いずれにしても、本書では成功のために必要なツールとテクニックを紹介しています。

最初から自社の目標に完全に合致したシステムを構築できるとは限りません。

むしろ、それができたら驚きです。

しかし、ちょうどイノベーションと同じで、成功するための最良の方法は、実験を通した学習と開発なのです。

まとめ(私見)

本書は、イノベーションのKPI(重要業績評価指標)をまとめた一冊です。

データに基づくイノベーション活動の品質および生産性の向上に向けて、測定可能かつ重要な指標を紹介していますので、企業内リーダーだけでなく起業家の方々のとって、プロジェクトのKPIを測定し、新事業に正しく投資していくための実践ガイドになります。

本書には、会計用語や細かい計算式も出てきますが、訳者のお二人が全体を通して解りやすく解説しています。

なお、著者が共著した前著『イノベーションの攻略書』(2019年11月、翔泳社)も合わせて読むことをお薦めします。

前著『イノベーションの攻略書』は、企業が「イノベーション・エコシステム」を構築するための原則を解説し、特に既存企業が同じ組織内でスタートアップを推進していくための実践的な手法を詳細に解説しています。

前著『イノベーションの攻略書』と本書『イノベーション・アカウンティング』の狙いは同じで、製造業における生産管理プロセスの改善コンセプトをイノベーションによる新事業創出に適用して、イノベーション活動の品質および生産性の向上を目指しています。

しかし前著は、企業がイノベーション・プロセスの複雑さを管理し、そのメリットを享受するための原則や方法およびツールを提供しているのに対して、本書は、新事業開発プロジェクトの活動をデータに基づいて適切に評価することに重きを置いています。

本書は、イノベーションの活動を定量評価するには、過去の事実に基づく財務会計では限界があるとして、イノベーション会計システムを財務会計システムを補完するためのシステムと位置付けています。

現在の財務指標は、投資プロジェクトや物的なプロジェクトの投資採算性の評価には適している一方、デジタル企業のイノベーティブな事業の評価には適していないとしています。

イノベーション会計とは、企業のブレークスルー・イノベーションや破壊的イノベーションの取り組みに関するデータを、収集、分類、分析、報告するように規定された原則や評価指標を体系化したシステムです。

そこで本書では、戦術的・管理的・戦略的の3つのレベルにおける評価指標に加え、スタートアップとの協業、イノベーション人材、イノベーション文化に関する定量評価についても解説しています。

- ・戦術的レベルでは、個別プロジェクトやチームの評価と適切なアクションにつなげるための指標

- ・管理的レベルでは、イノベーションへの投資や撤退を意思決定するための指標

- ・戦略的レベルでは、全社の将来を見据えた事項を評価する指標

それぞれのレベルにおけるイノベーション・プロセスの定量評価は、各レベル内でつながる指標もありますし、レベル間で関連する指標もありますが、自社にとって重要と考える指標を選定することから始めることも有効だと思います。

さらに、イノベーション人材やイノベーション文化の定量評価は、イノベーション・プロセスの定量評価よりも複雑であるとしながらも、果敢に切り込んでいます。

人材および文化の評価もさまざまな要素が関係しているため一概に定量評価することはできませんが、本書で示している指標を参考にしながら自社なりの評価方法を考えていくべきだと思います。

そして、データを取集できる仕組みをつくり、収集・分類・分析を繰り返していけば、自社の実力も時系列に把握できるし、改善事項も明らかになっていくはずです。

そのためにも、トップから管理者層、現場担当者に至るまでの全員が、イノベーション会計を導入することの意義を理解し、全社で取り組んでいくことが必要です。

特に新事業開発プロジェクトにおいては、その可能性や進捗などを定量的に評価していくための抽象化された指標はありません。

そこで、本書にあるようなイノベーション会計システムを適切に設計・導入し、実務上必要なデータを把握して、適切に判断していくことが有効となります。

既存の財務会計システムを補完する位置づけで、イノベーションの取り組みに関するデータを、収集・分類・分析し、報告するように規定した原則や評価指標を体系化したシステムをつくり上げていくことになります。

しかし、本書で紹介している多くの評価指標やツール・テクニックをすぐに適用することは難しいと思います。

最初から自社の目標に合致したシステムを構築できるとは限りませんので、できるとことから進めていき、そこからの学び、共有し、実験しながら、自社のイノベーション会計システムを構築していくことが重要であることを、本書から学ぶことができます。

本書は、新事業開発プロジェクトを進めていくうえで、活動のKPI(重要業績評価指標)を測定し、正しく投資するための実践ガイドとなる一冊です。

目次

イントロダクション

第1章 イノベーションの定義

第2章 イノベーションと会計の対立

第3章 イノベーションの定量評価に関する迷信と原則

第4章 戦術的イノベーション会計

第5章 管理的イノベーション会計

第6章 戦略的イノベーション会計

第7章 スタートアップ企業との協業の定量評価

第8章 イノベーション人材の能力の定量評価

第9章 イノベーション文化の定量評価

第10章 CFOと株主のためのイノベーション会計

第11章 明日からはじめよう

参考

イノベーション・アカウンティング 挑戦的プロジェクトのKPIを測定し、新事業に正しく投資するための実践ガイド |翔泳社の本

株式会社マキシマイズ DX・イノベーション人材育成

Innovation Accounting - the new book by the authors of The Corporate Startup

An executive summary of The Innovation Accounting book - Innovation Accounting Book

The Corporate Startup : the award winning book on corporate innovation

関係する書籍(当サイト)

-

イノベーションの攻略書

ビジネスモデルを創出する組織とスキルのつくり方

テンダイ・ヴィキ、ダン・トマ、エスター・ゴンス(著)、渡邊 哲(翻訳)

出版社:翔泳社(2019/11/6)

Amazon.co.jp:イノベーションの攻略書 -

DX(デジタルトランスフォーメーション)ナビゲーター

コア事業の「強化」と「破壊」を両立する実践ガイド

カロリン・フランケンバーガー(著)、ハナ・メイヤー(著)、アンドレアス・ライター(著)、マーカス・シュミット(著)、渡邊 哲(監訳)

出版社:翔泳社 (2021/7/20)

Amazon.co.jp:DXナビゲーター

イノベーション・アカウンティング

-

イノベーション・アカウンティング

挑戦的プロジェクトのKPIを測定し、新事業に正しく投資するための実践ガイドダン・トマ (著)、エスター・ゴンス (著)、渡邊哲 (翻訳)

出版社:翔泳社 (2022/10/1)

Amazon.co.jp:イノベーション・アカウンティング

この記事の筆者

関連記事

前へ

NECの2022年度(2023年3月期)第2四半期決算は増収減益、旺盛な需要で売上増も戦略的費用計上で減益

次へ

書籍 CHANGE 組織はなぜ変われないのか | ジョン・P・コッター(著)