このページ内の目次

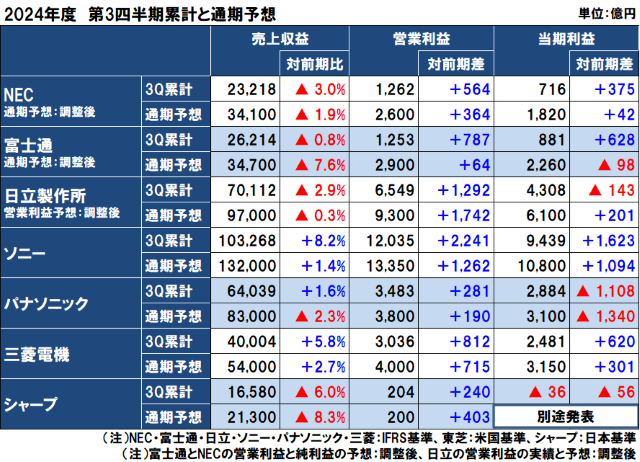

国内電機各社の決算概要

第3四半期決算と2024年度通期予想")

国内電機7社の2024年度(2025年3月期)第3四半期決算と通期予想が出揃いましたので、概要を整理します。

各社は、国内ビジネスを中心に業績は回復基調ですが、事業再編を含めた構造改革を推進しています。

今回の各社発表の中では、特にパナソニック株式会社を2025年度中に解散し、HD傘下に事業ごとに再編した子会社を設立することを発表しました。

B2Cの1事業とB2Bの2事業で構成する3つの事業会社(仮称)に再編して、自主責任経営を実施するというのものです。

日立製作所は、Lumada事業を中核にして3セクターの事業が連携してシナジーを創出し、ソニーは、ゲーム&ネットワークサービス、音楽、映画のエンターテイメントの3事業でシナジーを発揮して利益の創出に直結し、両社は好業績を達成しています。

日立製作所は、2024年度を最終年度とする中期経営計画を1月に上方修正して計画値を達成する見通しで、2025年4月1日からの新体制で「真のOne Hitachi」への変革実現を開始します。

ソニーは、2024年度から新たな中期経営計画をスタートしましたが、初年度から通期予想を上方修正し、当期利益は過去最高を記録する見込みです。

ソニーも、グループの長期的な成長に向けた新経営体制への移行を行うため、2025年4月1日からのCEOの交代および代表執行役の異動を発表しています。

シャープは、ディスプレイデバイスなどのデバイス事業は苦戦していますが、白物家電やPCおよびテレビなどのブランド事業は2桁の増収となり、通期の最終利益は2021年度以来3年ぶりに黒字達成を見込んでいます。

パネル生産から撤退して、コモディティモデルは中国ODM/OEMメーカーを活用、高付加価値モデルは自社工場生産にシフトし、テレビ事業は国内で25~30%のシェアを維持しており、利益を確保できる体制を目指して付加価値戦略をベースに事業を維持するとしています。

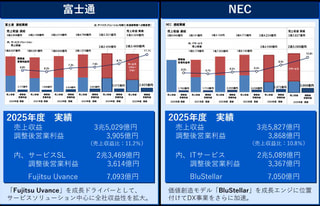

富士通とNECは、国内を中心としたDXやモダナイゼーションが牽引して好調を維持していますが、コア事業への集中に向けて事業再編を加速させています。

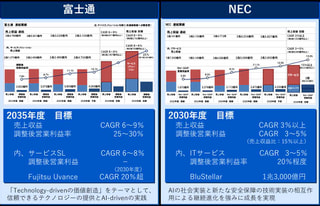

そして、富士通は「Fujitsu Uvance」、NECは「BluStellar」を成長ドライバーに位置付けて、サービスソリューションを中心に全社の収益性拡大を目指しています。

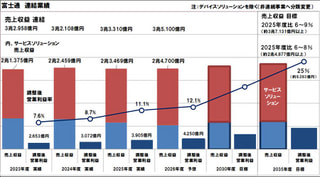

富士通

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収増益

国内のDXやモダナイゼーションが増収増益も、ハードウェアとユビキタスの減収が影響

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益

- ・デバイスソリューションを第4四半期から非継続事業へ分類変更が影響

- ・非継続事業を考慮した継続事業ベースでは、売上収益のみを450億円上方修正

- ・主な事業再編

- 新光電気工業は、2025年2月からJICC-04による公開買い付けを開始し、2025度に株式譲渡の実施予定

- 富士通オプティカルコンポーネンツは、2024年12月に古河電気工業への株式譲渡契約を締結し、2025年4月に株式譲渡予定

- 富士通ゼネラルは、2025年1月にパロマ・リームホールディングスへの株式譲渡契約を締結し、2025年度に公開買い付けおよび株式併合の完了後、株式譲渡完了予定

- 電池製造子会社FDKの株式45%を、台湾の電子部品企業シリテックテクノロジーコーポレーションに売却(売却額 約67億5000万円)

成長ドライバーのFujitsu Uvanceは、前年同期に対して30%増(構成比21%)

2025年度を最終年度とする中期経営計画7,000億円(構成比 30%)に向けて順調に推移

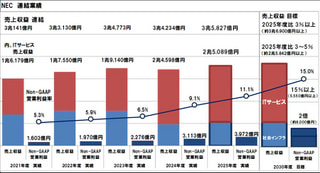

NEC

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収増益

- ・国内および海外ともに好調なITサービス、テレコムサービスの費用効率化が貢献

- ・日本航空電子工業(JAE)の非連結化の影響を除くと759億円の増収

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益

- ・売上収益、調整後営業利益、Non-GAAP当期利益のすべての指標を前回予想から上方修正

- ・ITサービスは、国内は高水準であった23年度から更なる成長を計画

成長ドライバーのBluStellarは、前年同期に対して26%増で年間計画を達成見込み

自治体標準化、自社活用事例のモデル化、AIエージェントの業種展開などが貢献

日立製作所

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収増益(最終利益は143億円の減益)

- ・GXとDXの追い風を受けたデジタルシステム&サービス(DSS)、グリーンエナジー&モビリティ(GEM)が大きく成長

- ・コネクティブ&インダストリー(CI)も国内外事業において堅調な業績

2024年度を最終年度とする中期経営計画は1月に上方修正し、力強い内容で着地見通し

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益

- ・売上収益、調整後営業利益、当期利益のすべての指標を前回予想から上方修正

- ・3セクターともに増収増益を見込む

- SDDは、堅調な国内外のデジタル需要、堅調な受注およびLumada事業の拡大

- GEMは、堅調な受注およびLumada事業の拡大、タレス社GTS部門の買収、為替影響

- CIは、生活・エコシステム、水・環境で減収を見込むも計測分析システムの拡大

Lumada事業は、前年同期に対して30%増で年間も23%増(売上構成比30%)を見込む

- ・最先端セキュリティセンター設立、AIの業種適用加速、デジタルツイン実用化などが貢献

- ・Lumada事業を中核にして、デジタルシステム&サービス、グリーンエナジー&モビリティ、コネクティブインダストリーズの3セクターの事業が連携

トピックス

2025年4月1日から、德永 俊昭氏が社長兼CEOに就任して新体制をスタートし、次期中期経営計画を開始

新体制の狙いは、デジタルをコアにした「真のOne Hitachi」への変革を実現し、デジタルセントリックな企業として社会イノベーション事業の成長を持続的に加速させ、企業価値を向上させる。

新体制のポイント

- ・戦略SIB(Social Innovation Business:社会イノベーション事業)ビジネスユニットの新設

需要が拡大しているデータセンターやヘルスケア、バッテリーなどを、戦略テーマとしてトップダウンで決定し、新たな成長機会の獲得に向けてグローバルに事業を創生

- ・デジタルをコアにした「One Hitachi」の推進

- GlobalLogicをはじめとするグローバルでビジネスを統括するデジタルエンジニアリング&AIソリューションビジネスユニットを新設

- デジタルシステム&サービス、コネクティブインダストリー、エナジー、モビリティの4つのセクターで事業を推進

- ・グローバル体制およびコーポレート機能の強化

米州、EMEA、APAC、インド、日本、中国の6拠点において、戦略およびマーケティング機能を強化

- ・多様な人財が活躍できる組織の強化

4セクターの内3セクターを日本人以外が管掌

ソニー

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益(金融分野を除いても増収増益)

- ・金融、ゲーム&ネットワーク(G&NS)、音楽の3分野の大幅増が貢献

- ・各分野の主な増減要因

- G&NS分野は、販売台数増加によるハードウェアの増収と為替影響

- 音楽分野は、ストリーミングサービスの増収

- 映画分野は劇場公開作品からの収入増加

- エンタテインメント・テクノロジー&サービス(ET&S)は、テレビ販売減で減収

- イメージング&センシング・ソリューション(I&SS)は、イメージセンサーの減収

- 金融分野は、ソニー生命の大幅増収(営業利益は減益)

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

- ・売上収益、営業利益、当期利益のすべての指標を前回予想から上方修正

主な変動要因は、金融とG&NS分野の増収、G&NS分野の増益

- ・すべての分野で増収増益の見通し

為替の影響に加え、G&NSはネットワークサービス、金融ビジネス収入の増収などが貢献

- ・ゲーム&ネットワークサービス、音楽、映画のエンターテイメント3事業でシナジーを発揮し、利益の創出に直結

2024年度から新たな中期経営計画をスタートしましたが、初年度から通期予想を上方修正し、当期利益は過去最高を記録する見込みです。

トピックス

2025年4月1日から、グループの新経営体制がスタート

2025年1月29日、ソニーグループの長期的な成長に向けた新経営体制への移行を行うため、CEOの交代および代表執行役の異動を発表しています。

現 取締役 代表執行役 会長 CEOの吉田 憲一郎氏が取締役 代表執行役 会長に、現 取締役 代表執行役 社長 COO 兼 CFOの十時 裕樹氏が取締役 代表執行役 社長 CEOに就任します。

2024年5月の経営方針説明会で、Purposeを羅針盤に、10年後のソニーのありたい姿を示した「Creative Entertainment Vision」を発表し、それを実現するための最大のドライバーを示しています。

- ・ソニーのDNAである事業と人材の多様性

- ・組織の壁を越え、その多様性を有機的に繋いで新たな価値を創造するバウンダリースパナー

また、投資の方針は、これまでやってきた投資方針と大きく変わるものではないとし、「大事にしているのは『価値』であり、元々の価値に付加価値をつけられるかどうかである」と語っています。

事業ポートフォリオについても、「常に見直し続けるものであり、やるべき時は迷わずやる」としています。

パナソニック

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益(最終利益は1,108億円 28%の減益)

- ・くらし事業は、コネクト、インダストリーの増販が貢献

- くらし事業は、空質空調・電材・家電が国内外で牽引

- コネクト、は中国ICT業界の需要を捕捉

- インダストリーは、生成AIサーバ等の情報通信関連向け製品の増販

- ・オートモーティブの非連結化の影響を除くと2,391億円の増収、313億円の営業増益

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益(最終利益は1,340億円の減益、オートモーティブ除くと増収増益)

- ・売上収益のみを前回予想から3,000億円下方修正

- くらし事業は修正なし

- コネクトとインダストリーは為替換算により上方修正

- エナジーはデータセンター向け蓄電池システムの増販等により上方修正

- オートモーティブの非連結化影響で5,950億円下方修正(調整後営業利益は185億円の下方修正)

- ・為替の影響に加え、セキュリティ対策費用増、情報通信関連向け製品増販、データセンター向け蓄電システム増販などが貢献

2024年度を最終年度とする中期計画は、累積営業キャッシュフローのみが達成見込み

当初の目標値値

3年間の累積営業キャッシュフロー:2兆円、累積営業利益:1兆5,000億円、ROE:10%以上

トピックス

家電事業や電設資材などを手がけるパナソニック株式会社を2025年度中に解散し、HD傘下に事業ごとに再編した子会社を設立予定

成長が見通せないテレビやキッチン家電などを2026年度までに抜本的対策を計画し、テレビ事業については売却の可能性も示唆(日立製作所は2012年にテレビの自社生産を終了し、2018年にテレビ事業を終了)

グループ経営改革

- ・産業デバイス事業、メカトロニクス事業、キッチンアプライアンス事業、テレビ事業の4つの「課題事業」と、家電事業をはじめとする3つの「再建事業(事業立地見極め事業)」を、2025年度中に方向を決定(2026年度末までには課題事業を一掃予定)

- ・新たな経営指標(2028年度)

- 連結の調整後営業利益で3,000億円の改善

- ROEで10%、調整後営業利益率で10%以上

新たに3つの事業会社(仮称)に再編して自主責任経営を実施

- ・スマートライフ株式会社(B2C)

アプライアンス社、中国・アジア社、テレビやデジカメ事業などを担当しているパナソニック エンターテインメント&コミュニケーション株式会社と家電販売部門を統合

- ・空質空調・食品流通株式会社(B2B)

空質空調社とコールドチェーンソリューションズ社をひとつの事業会社として再編

- ・エレクトリックワークス株式会社(B2B)

現在のエレクトリックワークス社を継承

三菱電機

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益

- ・為替円安影響に加え、インフラやライフの増、MDロジス株式会社の一部株式譲渡影響

売上収益と営業利益ともに3Qとして過去最高を更新

- ・すべての事業で増収増益

- インフラ事業は、国内公共分野の設備投資や再生可能エネルギーの拡大、防衛宇宙事業の拡大

- インダストリー・モビリティは、中国を中心とした設備投資、国内と欧州を除く新車販売台数の増加

- ライフは、中国を除くアジアのビルシステム増、アジアの冷媒規制と北米の空調機器の需要

- ビジネス・プラットフォームはDX需要、セミコンダクター・デバイスは通信用光デバイスの需要

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

- ・為替条件の円安への見直しなどにより、売上収益を前回予想から上方修正

- ・インダストリー。モビリティ以外の事業は、増収増益を見込む

各事業で継続している収益性・効率性改善に向けた取り組みを着実に推進

シャープ

2024年度第3四半期(2024年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収増益(36億円の最終赤字)

- ・デバイス事業は減収増益(251億円の営業赤字)も、ブランド事業が増収増益(28.3%増益)

- ・各事業の主な増減要因

- スマートライフ&エナジーは、白物家電、エネルギーソリューション事業とも増収

- スマートオフィスは、PC事業が増収、ビジネスソリューション事業が減収

- ユニバーサルネットワークは、テレビ事業および通信事業とも増収

- ディスプレイデバイスは、スマートフォン向けは減収もPC・タブレット向けが伸長

- エレクトロニックデバイスは、車載用や半導体レーダーは伸長もセンサーモジュールが大幅な減収

2024年度(2025年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益(最終利益は別途公表)

- ・売上収益、営業利益は前回予想から上方修正、経常利益は90億円の下方修正

- ・最終利益は、2021年度以来3年ぶりに黒字達成を見込む

但し、ディスプレイ事業の構造改革に関連する費用などを合理的算定のため別途公表予定

- ・テレビ事業は、国内で25~30%のシェアを維持しており、利益を確保できる体制を目指し、付加価値戦略をベースに事業を維持

国内電機各社の決算概要

参考:電機各社の決算発表

2025.2.15 2024年度第3四半期決算と通期予想:国内電機7社の概要

2025.1.31 2024年度第3四半期決算と通期予想:富士通

2025.1.30 2024年度第3四半期決算と通期予想:NEC

この記事の筆者

関連記事

前へ

書籍 ベンチャーの作法 「結果がすべて」の世界で速さと成果を両取りする仕事術 | 高野 秀敏(著)

次へ

書籍 「ザ・ゴール」シリーズ 在庫管理の魔術 | エリヤフ・ゴールドラット (著)