このページ内の目次

第2四半期決算")

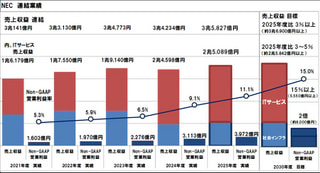

NECが、2024年度(2025年3月期)第2四半期決算(2024年4月1日~9月30日)と通期業績予想を発表しましたので、概況を整理します。

NECは、前年同期に対して減収増益となりましたが、日本航空電子工業(JAE)非連結化影響を除くと増収増益となり、年間予算の達成に向けて順調に進捗しているとしています。

また、税引前利益は減益、当期利益は増益となりましたが、Non-GAAP営業利益およびNon-GAAP当期利益では増益となりました。

ITサービスと社会インフラの2セグメントともに増収増益したことが貢献しています。

売上収益の減収は日本航空電子工業(JAE)の非連結化によるもので、オペレーション改善効果252億円が利益増に貢献しています。

調整後連結業績

- ・売上収益は、前年同期に対して621億円(4.0%)減の1兆4,867億円

- ・調整後営業利益は、前年同期に対して152億円増の610億円

(対売上比率は、前年同期比1.1%改善して4.1%)

- ・Non-GAAP営業利益は、前年同期に対して187億円増の648億円

(対売上比率は、前年同期比1.4%改善して4.4%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して119億円増の374億円

連結業績(調整前)

- ・売上収益は、前年同期に対して621億円(4.0%)減の1兆4,867億円

- ・営業利益は、前年同期に対して167億円増の447億円

- ・税引前利益は、前年同期に対して53億円減の267億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して5億円増の135億円

2024年度(2025年3月期)の通期決算予想は、前回予想を据え置いています。

NECの2024年度第2四半期(2024年4~9月)連結業績

国内および海外ともに好調なITサービス、テレコムサービスの費用効率化などで利益改善した社会インフラの両セグメントが増収増益となったのが貢献しています。

なお、日本航空電子工業(JAE)の非連結化の影響を除くと、売上収益は前年同期比3.5%増、Non-GAAP営業利益は252億円増となり、増収増益になったとしています。

調整後連結業績

- ・売上収益は、前年同期に対して621億円(4.0%)減の1兆4,867億円

- ・調整後営業利益は、前年同期に対して152億円増の610億円

(対売上比率は、前年同期比1.1%改善して4.1%)

- ・Non-GAAP営業利益は、前年同期に対して187億円増の648億円

(対売上比率は、前年同期比1.4%改善して4.4%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して119億円増の374億円

- ・Non-GAAP EPSは、前年同期に対して45億円増の141億円

- ・EBITDAは、前年同期に対して44億円増の1,255億円

連結業績(調整前)

- ・売上収益は、前年同期に対して621億円(4.0%)減の1兆4,867億円

- ・営業利益は、前年同期に対して167億円増の447億円

- ・税引前利益は、前年同期に対して53億円減の267億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して5億円増の135億円

売上収益は、前年同期比621億円(4.0%)減の1兆4,867億円

- ・日本航空電子工業(JAE)非連結化影響を除くと増収となりました。

- ・ITサービスと社会インフラの2セグメントが増収増益したことが貢献しています。

- ・ITサービスは、国内および海外ともに好調を維持しています。

- ・社会インフラは、テレコムサービスは減収したものの、ANSは案件を着実に遂行して増収し、全体では増収しています。

調整後営業利益は、前年同期比152億円増の610億円

- ・ITサービスは、国内の売上増や海外でのAvaloqを中心とした利益改善により増益しています。

- ・社会インフラは、テレコムサービスの開発費を中心とした費用効率化により調整後営業利益が改善しています。

Non-GAAP営業利益(648億円)の前年からの187億円増益要因は、オペレーション改善で+252億円(ITサービスで+137億円、社会インフラで+113億円、他で+2億円)に対して、日本航空電子工業(JAE)非連結化で△65億円です。

さらにNon-GAAP調整項目(構造改革費用)の△38億円で、調整後営業利益610億円(対前年度比152億円の増益)となります。

なお、Non-GAAP営業利益は、買収によって認識した無形資産の償却費、M&A関連費用、一過性損益である構造改革関連費用、減損損失、株式報酬などを営業利益から排除したもので、「根源的な事業の業績を測る利益指標」としています。

セグメント別の業績

セグメント別の業績は以下の通りで、前年同期に対して、ITサービスと社会インフラが増収増益、その他が減収減益となりました。

■ITサービスは増収増益

売上収益は前年同期に対して475億円(5.6%)増の8,906億円、調整後営業利益は前年同期から92億円増の564億円

- ・売上収益は、国内および海外ともに好調に推移して増収

- ・調整後営業利益は、国内の売上増や海外でのAvaloqを中心とした利益改善により増益

- ・国内外の構成は、以下の通りです。

国内の売上収益は前年同期比4.3%増の7,355億円、調整後営業利益は同59億円増の484億円

海外(DG/DF)の売上収益は前年同期比12.7%増の1,551億円、調整後営業利益は同34億円増の80億円

国内ITサービスのサブセグメント別の売上構成は以下の通りで、エンタープライズ、パブリックは旺盛な需要を取り込み好調を維持しています。

全体的に旺盛な需要が継続して足元での受注環境は好調で、年間目標の達成に向けて着実に案件を積み上げており、今後に向けてもリスクはないとしています。

売上構成 国内:前年同期比4.2%増の7,355億円(構成比:82.5%)、受注は同17%増(NECファシリティーズを除くと同18%増)

- ・パブリック:前年同期比2.9%増の1,845億円(構成比:20.7%)

受注は同38%増で、大型案件および自治体標準化案件により大幅増(大型案件を除いても+10%強の増加)、先々の案件に対応するためのリソースが心配

- ・エンタープライズ:同1.4%増の3,319億円(同:37.2%)

受注は同2%増で、内訳は、金融は前年度の大型案件を除くと増加したが全体では同11%減、製造はDX関連の案件増で同11%増、流通・サービスは複数年度にまたがる大型案件もあり同14%増

- ・クロスインダストリー:同18.7%増の596億円(同:6.6%)

- ・Digital Platform(DPF)他:同7.0%増の1,595億円(同:17.9%)

その他の受注で、アビーム14%増

売上構成 海外 Digital Government(DG) / Digital Finance(DF)の売上収益:前年同期比12.7%増の1,551億円(構成比:17.4%)

■社会インフラは増収増益

売上収益は前年同期に対して95億円(2.0%)増の4,853億円、調整後営業利益は前年同期から113億円増の177億円

- ・売上収益は、テレコムサービスは減収したものの、ANSは案件を着実に遂行して増収

- ・調整後営業利益は、テレコムサービスは、開発費を中心とした費用効率化により調整後営業利益が改善

サブセグメント別の売上構成は、以下の通りです。

- ・テレコムサービス:売上収益は前年同期比2.1%減の3,570億円、調整後営業利益は同96億円増の95億円

ワイヤレス事業の非連結化とグローバル5Gでの減収が影響したものの、開発費やリソースシフトを含んだ費用の効率化により、調整後営業利益は大幅に改善

- ・Aerospace and National Security(ANS):売上収益は前年同期比15.6%増の1,282億円、調整後営業利益は同17億円増の83億円

■その他は減収減益

売上収益は前年同期に対して1,191億円(51.8%)減の1,109億円、調整後営業利益は前年同期から79億円減の△67億円

トピックス

■NECネッツエスアイ株式会社株式に対する公開買付けの実施

- ・NECネッツエスアイ(現在の出資比率:51.36%)を完全子会社化したうえで、NECネッツエスアイ、NECネクサソリューションズ、NECの3社による事業再編を実施

- ・DX需要が本格化する全国の自治体および中堅・中小企業(SME)向けビジネスを強化

現在の事業領域に加え、全国の自治体およびSMEに対してIT・ネットワークを統合したDXソリューションをコンサルからSI、工事、保守まで一気通貫で提供可能な事業体制を構築

- ・NECネッツエスアイ

ネットワークソリューションインフラ工事・保守全国対応

今回、NECの消防防災事業を継承

- ・NECネクサソリューションズ

自治体/SME向けITサービス業種ノウハウ、アプリケーション東名阪での対応

今回、自治体およびSME向けITサービス事業を継承

株式公開買付けおよび事業再編の概要

- ・買付期間:2024年10月30日から2024年12月11日まで

- ・買付価格:普通株式1株につき3,250円

- ・買付予定数:72,461,155株(下限:22,756,305株)

- ・買付代金:2,355億円

- ・NEC100%出資の中間持株会社(NESICホールディングス)を設立し、傘下のNECネッツエスアイには消防防災事業、NECネクサソリューションズには自治体/SME向けITサービス事業を継承

NECの森田社長兼CEOは、以下の通り語っています。

ネットワークやプラットフォームに強いNECネッツエスアイの事業の上に、NECネクサソリューションズのITアプリケーションを乗せて販売する。

工事を含めて、エンドトゥエンドで対応し、全国規模でデリバリーができるSIerというユニークな強みを生かし、DXを契機としたITサービスを支えるネットワークへの需要増大をとらえていく。

消防防災事業も再編し、地方に対してもきめ細かい対応ができる。

NECキャピタルソリューション、JAE、そしてNECネッツエスアイという上場3社の方向性を決めることができた。

NECグループとしての力を発揮できる絵が描ける。

NECソリューションイノベータやNECフィールディングも100%子会社であり、グループとしての最適化、最大化ができる環境にある。

5月30日に発表した価値創造モデル「BluStellar(ブルーステラ)」

「BluStellarによって、以前から進めてきたDXの取り組みを強化し、新たな価値創造に向けて、お客さまのビジネス変革を加速させ、2025中期経営計画の達成に向けた成長エンジンに位置づけており、DX事業をさらに加速することになる」と位置づけています。

また、構想策定をはじめとしたコンサルティングから、サービスデリバリー、運用、保守に至るまで、すべてのビジネスプロセスにAIをフル活用し、「先端テクノロジーを集約し、AI技術とセキュリティをキーテクノロジーに位置づけて展開する。従来型のSIビジネスから進化し、顧客価値を最大化するValue Driverとなり、NECのDX事業を強化していくことになる」としています。

BluStellar商材の受注は前年度比+40%となり大幅拡大

- ・エンタープライズだけでなくパブリックでの大型案件もあり拡大

- ・先行するエンタープライズに加え、パブリック向けにも業種に特化した価値創造シナリオを拡充予定

- ・モダナイゼーション案件を中心に、AI/セキュリティ商材を活用した高収益案件も拡充

お客さまの変革を実現する生成AIのユースケース拡大

- ・生成AIと音声認識を搭載したコンタクトセンター向けプラットフォームを9月より提供開始

- ・安心・安全なお客さまの生成AI活用を実現するハルシネーション対策機能を10月より提供開始

その他

海外売上比率:23.5%の3,504億円(前年度:27.9%の4,324億円)

キャッシュフローの状況

- ・営業活動によるキャッシュ・フロー:前年同期比319億円増の587億円

投資活動によるキャッシュ・フロー:同179億円減の△529億円

フリーキャッシュ・フロー:同140億円増の58億円

- ・財務活動によるキャッシュ・フロー:同281億円増の54億円

- ・現金及び現金同等物の期末残高:同75億円増の4,840億円

資産、負債、資本の状況(2024年9月末)

- ・資産:2024年3月末に対して1,582億円減の4兆694億円

(流動資産は同1,672億円減の1兆9,745億円、非流動資産は同90億円増の2兆948億円)

- ・負債:同1,425億円減の1兆9,954億円

- ・資本:同156億円現の2兆739億円

親会社所有者帰属持分:同124億円減の1兆9,032億円

親会社所有者帰属持分比率:同1.5ポイント増の46.8%

- ・D/Eレシオ(倍):同0.05ポイント減の0.34

- ・ネットD/Eレシオ(倍):同0.05ポイント減の0.09

2024年度(2025年3月期)の通期決算予想

通期決算予想")

2024年度(2025年3月期)の通期決算予想は、前回予想を維持しています。

なお、今回から、セグメント別業績の算定方法の一部を変更して、コーポレート費用を各セグメントへ配賦、事業開発部門と知的財産部門は、その他に計上しています。

- ・ITサービスは、国内は高水準であった23年度から更なる成長を計画、海外はAvaloqでの利益成長を織り込み(Avaloqの利益貢献は40億円)

- ・社会インフラは、売上収益はANSでのプロジェクトを確実に実行することで増収を計画、調整後営業利益はテレコムサービスでのグローバル5Gの改善と23年度の一過性費用の剥落により増益を計画

- ・減収要因は、日本航空電子工業の非連結化が影響

2024年度(2025年3月期)の通期決算予想

- ・売上収益は、前年度比1,073億円(3.1%)減の3兆3,700億円

- ・調整後営業利益は、同314億円増の2,550億円

(対売上比率:同1.2%増の7.6%)

- ・Non-GAAP営業利益は、同274億円増の2,550億円

(対売上比率:同1.1%増の7.6%)

- ・Non-GAAP当期利益は、同128億円減の1,650億円

- ・EBITDAは、同5億円増の3,800億円

セグメント別の業績予想

■ITサービスは増収増益

国内は高水準であった23年度から更なる成長を計画し、海外はAvaloqでの利益成長を織り込んでいます。

- ・売上収益は、前年度比360億円(1.9%)増の1兆9,500億円

2025年度目標:2兆円

- ・調整後営業利益は、同79億円増の1,920億円(対売上比率:9.8%)

2025年度目標:2,200億円(対売上比率:11.0%)

- ・国内ITサービスの売上収益は前年比2.3%増の1兆6,500億円、調整後営業利益は同29億円増の1,680億円

- ・海外(DG/DF:デジタル・ガバメント/デジタル・ファイナンス)の売上収益は前年比0.5%減の3,000億円、調整後営業利益は同50億円増の240億円

- ・Avaloqは、BlackRockとの戦略的パートナーシップの成果やNECのルートを活用したAPACでのビジネス拡大、クラウドによる費用効率化、オフショア化の移行加速で利益率向上を計画

2022年度の利益率:7%→2023年度:11%→2024年度:14%(売上成長:10%)→2025年度:20%

■社会インフラは増収増益

売上収益はANSでのプロジェクトを確実に実行することで増収を計画、調整後営業利益はテレコムサービスでのグローバル5Gの改善と23年度の一過性費用の剥落により増益を計画しています。

- ・売上収益は、前年度比972億円(8.6%)増の1兆1,700億円

2025年度目標:1兆2,400億円

- ・調整後営業利益は、同459億円増の1,010億円(対売上比率:8.6%)

2025年度目標:1,300億円(対売上比率:10.5%)

- ・テレコムサービスの売上収益は前年比3.5%増の8,300億円、調整後営業利益は同467億円増の740億円

調整後営業利益は、テレコムサービスでのグローバル5Gの改善と23年度の一過性費用の剥落により増益を計画

- ・ANSの売上収益は前年比23.1%増の3,400億円、調整後営業利益は同9億円減の270億円

売上収益は、ANSでのプロジェクトを確実に実行することで増収を計画

■その他は減収減益

- ・売上収益は、前年度比2,359億円減の2,500億円

2025年度目標:2,600億円

- ・調整後営業利益は、同180億円減の△130億円(対売上比率:△5.2%)

2025年度目標:調整額と合わせて△500億円

■調整額

- ・調整後営業利益は、同43億円減の△250億円

参考:電機各社の決算発表

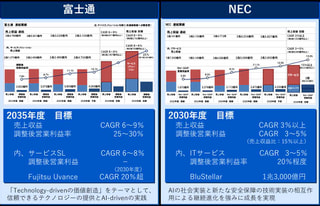

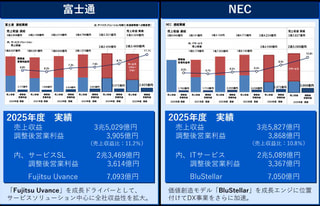

2024.11.02 富士通とNECの中期経営計画と進捗状況

2024.10.31 2024年度第2四半期決算と通期予想:富士通

2024.10.29 2024年度第2四半期決算と通期予想:NEC

この記事の筆者

関連記事

前へ

書籍 イノベーションのための超・直感力 | 津田 真吾・津嶋 辰郎(著)

次へ

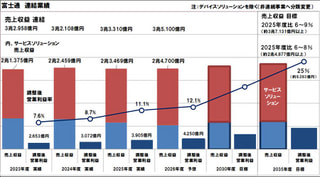

富士通の2024年度(2025年3月期)第2四半期決算は減収増益、サービス増収もハード・ユビキタス減収