このページ内の目次

第2四半期決算")

富士通が、2024年度(2025年3月期)第2四半期決算(2024年4月1日~9月30日)と通期予想を発表しましたので、概況を整理します。

富士通は、国内のDXやモダナイゼーションが牽引したサービスソリューションが増収増益となりましたが、ハードウェアとユビキタスが減収となって、全体の累計では前年同期に対して減収増益となりました。

調整後連結業績

- ・売上収益は、前年同期に対して512億円(0.9%)減の1兆6,967億円

- ・調整後営業利益は、前年同期に対して287億円増の795億円

(調整後営業利益率は、前年同期比1.7%改善して4.7%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して62億円増の484億円

連結業績(調整前)

- ・売上収益は、前年同期に対して512億円(0.9%)減の1兆6,967億円

- ・営業利益は、前年同期に対して125億円増の564億円

- ・税引前利益は、前年同期に対して45億円減の548億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して17億円減の356億円

2024年度(2025年3月期)の通期決算予想は、前回予想に対して、営業利益と当期利益の調整項目を下方修正していますが、調整後の予想は据え置いています。

富士通の2024年度第2四半期(2024年4~9月)連結業績

富士通は、国内のDXやモダナイゼーションが牽引したサービスソリューションが増収増益となりましたが、ハードウェアとユビキタスが減収となって、全体の累計では前年同期に対して減収増益となりました。

調整後連結業績

- ・売上収益は、前年同期に対して512億円(0.9%)減の1兆6,967億円

- ・調整後営業利益は、前年同期に対して287億円増の795億円

(調整後営業利益率は、前年同期比1.7%改善して4.7%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して62億円増の484億円

連結業績(調整前)

- ・売上収益は、前年同期に対して512億円(0.9%)減の1兆6,967億円

- ・営業利益は、前年同期に対して125億円増の564億円

- ・税引前利益は、前年同期に対して45億円減の548億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して17億円減の356億円

セグメント別の業績

セグメント別の業績(累計)は以下の通りで、サービスソリューションとデバイスソリューションが増収増益、ユビキタスソリューションが減収増益、ハードウェアソリューションが減収減益となっています。

■サービスソリューションは増収増益

売上収益が前年同期比333億円増の1兆175億円、調整後営業利益は同252億円増の887億円

国内市場を中心にDXおよびモダナイゼーション商談が力強く伸長し、また、Fujitsu Uvanceの売り上げが拡大したとしています。

- ・売上収益は、国内市場においてDX・モダナイ商談が力強く伸長(国内ビジネス+7%)、海外市場はドイツプライベートクラウド事業カーブアウト影響により減収(海外ビジネス△4%)、Fujitsu Uvanceの売上は前年から31%伸長

- ・調整後営業利益は、増収効果に加えて、採算性も着実に進捗

調整後営業利益率は同2.3%増の8.7%、受注時の採算管理の強化も寄与

調整後営業利益252億円増益の内訳は、以下の通りです。

- ・Uvance開発費など投資拡大△166億円に対し、

- ・売上増収影響で+166億円(売上収益+333億円)と採算性改善で+252億円で、計+252億円(売上収益+333億円)

採算性改善+252億円(売上総利益率は2.6%の改善)は、開発標準化・自動化の進捗に加え、受注時の採算管理を強化したことによります。

成長投資△166億円は、Fujitsu Uvanceを中心としたオファリング開発・モダナイナレッジ集約、専門人材リソースの育成・リスキリング拡大、セキュリティ・IT基盤の強化などです。

国内の受注状況(累計)の分野別は以下の通りで、全体では前年同期に対して99%で、DX/モダナイゼーション商談は継続して拡大し、パブリックにおいて前年の複数年大型商談獲得の反動減によるとしています。

- ・エンタープライズ(産業・流通・小売)は前年同期に対して103%

DXやSX関連、基幹システムのモダナイゼーション案件が継続して拡大し、モビリティ、製造、流通と幅広い分野で活況

- ・ファイナンス(金融・小売)は同109%

金融機関向けシステムの大型更新商談を獲得

- ・パブリック&ヘルスケア(官公庁・自治体・医療)は同90%

前年同期に複数に渡る大型案件の受注があった反動が影響

- ・ミッションクリティカル他(ミッションクリティカル・ナショナルセキュリティ他)は同111%

基幹システム更改などで複数件の大型商談を獲得した効果

一方、海外の受注状況(累計)の分野別は以下の通りです。

- ・Europeは前年同期に対して85%

前年上期に複数年契約の大型受注の反動

- ・Americasは同75%

前年上期に複数年契約の大型受注の反動

- ・Asia Pacificは同125%

Oceaniaで金融系や小売系の更新案件を獲得

サブセグメント別の内訳は、以下の通りです。

特に、Japanは、売上収益はDXおよびモダナイゼーション案件が牽引し、調整後営業利益も増収効果に加え、採算性向上により増益となったのが貢献しています。

- グローバルソリューションは増収減益

・売上収益が前年同期比289億円増の2,467億円、調整後営業利益が同34億円悪化の△60億円(営業赤字拡大)

・売上収益はFujitsu Uvanceを中心に拡大、調整後営業利益はオファリング開発投資やモダナイナレッジセンターなど、グローバルデリバリ標準化に向けた投資を強化

・オファリングビジネスの拡大、DXやモダナイゼーションに関する強いデマンドへの対応は計画通りに進捗していて、増収効果とグロスマージン率の改善により、年間では健全な利益水準の確保を計画

- リージョンズ(Japan)は増収増益

・売上収益が前年同期比121億円増の5,833億円、調整後営業利益は同192億円増の914億円

・売上収益はDXビジネスや基幹システム刷新によるモダナイゼーションの案件が伸長して増収、調整後営業利益は増収効果に加え採算性向上により増益

- リージョンズ(海外)は減収増益

・売上収益が前年同期比127億円減の2,756億円、調整後営業利益は同94億円増の32億円(黒字化)

・独プライベートクラウドのカーブアウトにより減収、調整後営業利益は事業ポートフォリオ改革の効果により損失縮小

■ハードウェアソリューションは減収減益

売上収益が前年同期比209億円減の4,566億円、調整後営業利益は同143億円減の31億円(営業赤字)

- ・システムプロダクトの売上収益は、同212億円減の3,833億円

前年の国内サーバ・ストレージ大型商談(公共系)の反動に加え、為替影響による部材調達コストアップ

- ・ネットワークプロダクトの売上収益は、同2億円増の733億円

前年並みに推移し、次の成長サイクルに向けた開発投資を継続

■ユビキタスソリューションは減収増益

売上収益が前年同期比221億円減の1,086億円、調整後営業利益は同23億円増の113億円

- ・2024年4月に競争環境が厳しい欧州ビジネスを終息したことが影響

- ・国内ビジネスへの集中により採算性改善

■デバイスソリューションは増収増益

売上収益は前年同期比47億円増の1,474億円、調整後営業利益は同41億円増の134億円

- ・為替によるプラスもあり好転

- ・強い上昇トレンドに転換するのは下期以降の見込み

■消去・全社

売上収益は前年同期比102億円減の△336億円、調整後営業利益は同113億円改善の△371億円

- ・事業効率向上

- ・AIや量子分野の先進的先行研究や経営基盤全体の強化など、中長期的な事業成長投資は引き続き計画的に実施(先進的先行研究・経営基盤強化)

- ・グローバルグループベースのERPシステムの構築を中心としたOne Fujitsuプログラムを推進(2024年10月から、国内サービスビジネスにおけるERPシステムが稼働)

自らのDXを加速し、データドリブン経営を進め、事業のさらなるスピードアップと効率化

Fujitsu Uvanceの状況

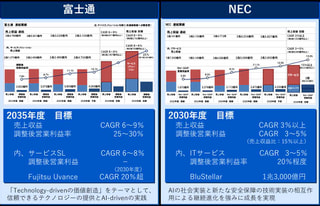

2023年5月24日に発表した、2025年度を最終年度とする中期経営計画では、Fujitsu Uvanceを成長のドライバーとして、サービスソリューションを中心に全社の収益性拡大を目指すとして、2025年度の売上収益 7,000億円(2022年度実績:2,000億円、2023年度実績:3,679億円)を目標にしています。

社会課題を起点として、クロスインダストリーでお客様の成長に貢献するデジタルサービスを提供するとして、社会課題を解決するクロスインダストリー4分野(Vertical)と支える3つのテクノロジー基盤(Horizontal)を定めています。

- ・Vertical:Sustainable Manufacturing、Consumer Experience、Healthy Living 、Trusted Society

- ・Horizontal:Digital Shifts、Business Applications、Hybrid IT

2024年度第2四半期の売上収益は、前年同期に対して31%増の2,007億円(構成比20%)となっています。

- ・2023年度2Q:1,537億円(Vertical:328億円、Horizontal:1,208億円)

→ 2024年度2Q:2007億円(Vertical:632億円、Horizontal:1,375億円)

- ・売上構成比は、2023年度2Q:16% → 2024年度2Q:20%

なお、売上収益の年度予測は、以下の通りとしています。

- ・2022年度(実績):2,000億円(V 150億円、H 1,850億円)、構成比 10%

- ・2023年度(実績):3,679億円(V 1,163億円、H 2,515億円)、構成比 17%

- ・2024年度(予測):4,500億円(V 1,800億円、H 2,700億円)、構成比 20%

- ・2025年度(予測):7,000億円(V 4,000億円、H 3,000億円)、構成比 30%

なお、2030年度に向けては、半分近いものを、(Fujitsu Uvanceのような)オファリングのポートフォリオで占め、グロスマージン率を拡大していきたいとの考えを明らかにしています。

モダナイゼーションの状況(Fujitsu Uvanceを除く)

DX化・クラウド化への導線としてモダナイゼーション需要が拡大し、レガシー資産からDX移行を戦略的に進め、新市場・波及売上を創出するとしています。

2024年度2Qの売上収益は、前年同期比338億円増の828億円で、通期では同815億円増の2,000億円を計画しています。

モダナイゼーション事業

- ・アプリケーション資産

COBOL・PL/1など → Java・.Netなど

- ・ハードウェア資産

EOSミドルウェア製品 → 最新化ミドルウェア

- ・インフラ資産

メインフレーム、UNIXサーバ/オフコン → クラウド&最新オンプレ基盤

その他

キャッシュフローの状況

- ・コア・フリー・キャッシュフロー:前年同期比26億円増の937億円

- ・フリー・キャッシュフロー:前年同期比135億円増の482億円

営業活動によるキャッシュ・フロー:同3億円減の1,360億円

投資活動によるキャッシュ・フロー:同139億円増の△878億円

- ・財務活動によるキャッシュ・フロー:同169億円増の△263億円

資産、負債、資本の状況

- ・資産:前年同期比1,326億円減の3兆3,821億円

- ・負債:同1,145億円減の1兆4,814億円

- ・資本(純資産):同180億円減の1兆9,007億円

親会社所有者帰属持分(自己資本):同210億円減の1兆7,313億円

- ・(参考)有利子負債:前年同期比402億円増の2,859億円

2024年度(2025年3月期)の通期決算予想

通期決算予想")

2024年度(2025年3月期)の通期決算予想は、前回予想に対して、営業利益と当期利益の調整項目を下方修正していますが、調整後の予想は据え置いています。

- ・売上収益は、前年比39億円(0.1%)増の3兆7,600億円

- ・調整後営業利益は、同463億円増の3,300億円

(調整後営業利益率は、同1.2%改善の8.8%)

- ・親会社の所有者に帰属する調整後当期利益は、同98億円減の2,260億円

なお、調整前では、上期の営業利益調整項目を織り込んで約△200億円、当期利益で△140億円下方修正しています。

営業利益の調整項目の主な内容は、ポスティング・リスキル・外部転進などによる人材最適配置と生産性向上を加速するため、間接部門の幹部社員を対象に期間を限定して「セルフ・プロデュース支援制度」を拡充することによるとしています。

セルフプロデュース支援制度の拡充は、人材ポートフォリオ変革に向けたもので、間接部門の幹部社員を対象に2024年10月末までの期間を限定して募集を行ったようです(割増退職金の特別加算と再就職支援を実施)。

セグメント別の業績予想

セグメント別の業績見通しは以下の通りで、ハードウェアソリューションとユビキタスソリューションは減収減益を見込むものの、サービスソリューションとデバイスソリューションが増収増益となり、全体で増収減益を見込んでいます。

サービスソリューション

売上収益は前年比924億円増の2兆2,300億円、調整後営業利益は同428億円増の2,800億円

- ・グローバルリューション

Fujitsu Uvance を中心に増収増益を見込んで、売上収益は前年比496億円増の5,300億円、調整後営業利益は同62億円増の200億円

- ・リージョンズ(Japan)

売上収益はFujitsu Uvance、コンサルティング、モダナイゼーション中心に増収を見込んで、前年比1,078億円増の1兆3,700億円、調整後営業利益はコンサルティングケイパビリティ拡大に積極投資するも、継続して生産性向上して、同268億円増の2,400億円

- ・リージョンズ(海外)

売上収益は前年比641億円減の5,400億円、調整後営業利益はトランスフォーメーションによる 採算性改善効果を確実に実現して、同96億円増の200億円

ハードウェアソリューション

売上収益は前年比780億円減の1兆300億円、調整後営業利益は同136億円減の700億円

ユビキタスソリューション

売上収益は前年比533億円減の2,200億円、調整後営業利益は同42億円減の200億円

デバイスソリューション

売上収益は前年比486億円増の3,350億円、調整後営業利益は同216億円増の400億円

参考:電機各社の決算発表

2024.11.02 富士通とNECの中期経営計画と進捗状況

2024.10.31 2024年度第2四半期決算と通期予想:富士通

2024.10.29 2024年度第2四半期決算と通期予想:NEC

この記事の筆者

関連記事

前へ

NECの2024年度(2025年3月期)第2四半期決算は減収増益も、年間予算の達成に向けて順調に進捗

次へ

書籍 TRANSFORMED イノベーションを起こし真のDXへと導くプロダクトモデル | マーティ・ケーガン