このページ内の目次

第3四半期決算")

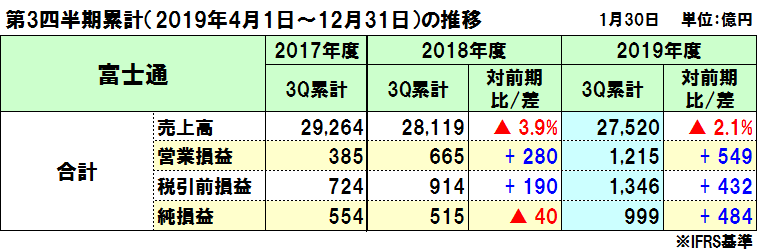

富士通の2019年度(2020年3月期)第3四半期決算(2019年4月1日~12月31日)と通期予想が発表されましたので、概況を整理します。

富士通は、前年同期に対して、売上収益が減収したものの、営業損益及び当期損益は増益となりました。

売上収益は、前年同期に対して598億円(2.1%)減収で2兆7,520億円(為替影響△400億円と再編影響△1,612億円を除くと1,415億円増収)

- ・本業では国内サービスとユビキタスが大きく伸長して同1,415億円増収

消費増税の影響は一巡したが、Windows 7のサポート終了の影響を含めて需要は引き続き強く、第3四半期も増収を継続

- ・ドルやユーロ及びポンドが円高に推移した影響により約400億円の減収

- ・デバイス事業を中心とした再編影響で約1,612億円の減収

(18年4月まで連結対象の個人向けPC、18年4Q:半導体販売会社/電子部品製造会社の再編、19年3Q:半導体三重工場の再編)

営業損益は、前年同期に対して549億円増益で1,214億円(為替影響を除くと583億円増益)

- ・国内サービスを中心として1,149億円増益

国内ビジネスの増加と採算性の改善により増益(ソリューションSIでの開発効率化、国内インフラサービスの保守・運用・サポートの効率化、システムプロダクトやユビキタスでのキーデバイスの価格低下によるコストダウン効果で採算性が改善)

- ・デバイス事業の再編により連結対象外となった利益の約23億円の減益

- ・特殊事項で約576億円の減益

事業譲渡に関する一時利益と海外ビジネス、電子部品事業再編費で約28億円の減益

年金制度変更等に関する利益(上期)とビジネスモデル変革費用(3Q)などの前年度の反動減で約548億円の減益

また、通期決算予想は、前回の10月予想に対して、売上収益で500億円、営業損益で400億円、当期損益で350億円、上方修正しています。

富士通の2019年度第3四半期連結業績

売上収益は前年同期に対して598億円(2.1%)減の2兆7,520億円、営業損益は同549億円(82.0%)増の1,214億円

- ■売上収益598億円の減収の内訳は、

・国内サービス中心に伸長して実ビジネスは約1,415億円増収

・ドルやユーロ及びポンドが円高に推移した影響で約400億円の減収

・デバイス事業を中心とした再編影響で約1,612億円の減収

- ■営業損益549億円の増益の内訳は、

・国内サービスの増収効果で約1,149億円の増益

・デバイス事業の再編で連結対象外による約23億円の減益

・特殊事項で約576億円の減益

- ■特殊事項で約576億円の減益の内訳は、

・退職金給付制度変更に関する利益と事業譲渡益の反動で約548億円の減益

・電子部品事業の国内工場の再編に関する費用で約28億円の減益

税引前四半期損益は同432億円(47.3%)増の1,345億円、四半期損益は同484億円(94.1%)増の999億円

- ・金融損益などで116億円の減益は、前年のPC事業譲渡に伴う株式再評価の反動が中心

特に第3四半期の国内売上収益は、サービスとユビキタス中心に大幅に増収し、国内の受注(単独)は前年並みで高い水準を維持し、9ヶ月累計では108%と伸長しています。

- ・9ヶ月累計の売上収益2兆7,520億円の内、国内売上が前年同期比968億円(5.6%)増の1兆8,301億円

- ・国内売上1兆8,301億円の内、テクノロジーソリューションが同1,086億円(7.6%)増の1兆5,363億円

- ・ユビキタスソリューションが同565億円(22.0%)増の3,139億円

業種別の動向は、以下の通りとしています。

- ・産業ビジネスは前年同期に対して106%

生産基盤の強化や自動化、デジタル化をキーワードにした基幹系の更新需要が高く、2025年の崖や東京オリンピックを意識した需要もある。

- ・流通ビジネスは同110%

インバウンドや東京オリンピックを契機にした内需拡大に加え、DXを見据えた基幹系システムの再構築に引き合いがある。

- ・金融ビジネスは同110%

上期には生保の営業店端末の大口特殊案件があったほか、業界全体でDXへの取り組み意欲が強い。

- ・社会基盤ビジネスは同102%

引き合いが強いわけではないが、5Gの商談が順調にスタートを切った他、まだ大きな商談にはなってないがバックボーン需要も伸びていくと予測している。

セグメント別の業績

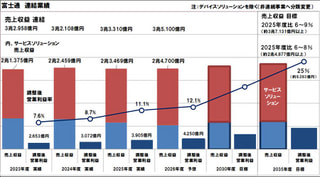

セグメント別の業績は以下の通りで、テクノロジーソリューションとユビキタスソリューションが増収増益し、デバイスソリューションが減収減益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比385億円増の2兆2,120億円(為替影響を除くと691億円の増収)、営業損益は同857億円増の1,525億円

売上収益は国内サービスが大きく伸長したことが貢献し、営業損益は国内サービスの伸長に加え、サービス及びシステムプラットフォームともに採算性が好転したことが貢献

- ■サービス事業は増収増益

・売上収益が同413億円増の1兆9,102億円(為替影響を除くと683億円の増収)、営業損益が同335億円増の1,178億円

・内、ソリューション/SIの売上収益は、産業・流通分野が好調に推移し、自治体とヘルスケアも増加

・一方、インフラサービスは、国内がアウトソーシングなどの月額サービスが堅調に推移したがインフラ構築関連で前年の大口商談の反動があり、海外は為替の円高影響により欧州中心に減収

・営業損益は、国内は増収効果と採算性改善により増益、海外も不採算損失発生の抑制や営業費用の効率化などにより改善

- ■システムプラットフォーム事業は減収増益

・売上収益が前年同期比28億円減の3,017億円(為替影響を除くと7億円の増収)、営業損益は同521億円増の347億円

・内、システムプロダクトの売上収益は、IAサーバが為替の影響に加え、前年の公共向け大型商談の反動減

・一方、ネットワークプロダクトの売上収益は、5Gプレサービス向け基地局納入開始と光伝送路の増強商談もあり増収

・営業損益は、メインフレーム増加によるプロダクトミックス好転に加え、キーデバイスの市場価格低下によるコストダウン効果により採算性が好転

ユビキタスソリューションは増収増益

- ・売上収益が前年同期比572億円増の4,256億円(再編影響と為替影響を除くと699億円の増収)、営業損益は前年同期に対して485億円増の278億円

- ・売上収益は、国内中心にWindows7サポート期限終了に対応した買い替え需要が強く影響して増収したものの、海外は為替の円高影響で減収

- ・営業損益は、増収効果に加え、メモリなどのキーデバイスの市場価格低下によるコストダウン効果により採算性が好転して増収

デバイスソリューションは減収減益

- ・売上収益は前年同期比1,509億円減の2,462億円、営業損益は同109億円減の60億円の赤字

- ・売上収益は、事業再編の影響約1,542億円に加え、半導体販売会社、電子部品製造会社が前年4Qから連結対象外となった影響により減収

それを除くと前年から若干の増収

半導体生産の三重工場は、10月1日に譲渡を完了して下期から連結対象外

- ・営業損益は、国内工場の再編費用の計上に加え、為替が円高に推移した影響もあり減益

なお、「その他/消去または全社」は、営業収益で前年同期比46億円減の1,319億円、営業損益は同684億円減の529億円の赤字を計上

営業損益の684億円減益の内訳は、本業で220億円増益、特殊事項で911億円の減益

その他

海外売上比率:34.6%の9,218億円(前年同期:38.4%の1兆785億円)

ビジネスモデル変革の効果は計画通り進捗中:9ヶ月累計実績167億円、年間予想221億円

- ・2,850人を対象としたリソースシフトによる固定費圧縮効果は、9ヶ月累計実績で150億円、年間予想で200億円

- ・国内工場再編他は、9ヶ月累計実績で17億円、年間予想で21億円

- ・欧州のビジネスモデル変革については、不採算国からの撤退に加えて、独アウクスブルグ工場の閉鎖プログラムを計画通りに進めており、2020年度上期の完了を予定し、効果が出るのは2020年度下期からを想定

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比1,387億円増の1,722億円

営業活動によるキャッシュ・フロー:同2,004億円増の2,167億円

投資活動によるキャッシュ・フロー:同616億円減の△445億円

- ・財務活動によるキャッシュ・フロー:同189億円増の△834億円

- ・現金及び現金同等物の四半期末残高:同1,215億円増の5,051億円

資産、負債、資本の状況

- ・資産:前年同期比100億円増の3兆1,149億円

- ・負債:同523億円減の1兆7,989億円

- ・資本(純資産):同623億円増の1兆3,160億円

親会社所有者帰属持分(自己資本):同769億円増の1兆2,089億円

自己資本比率:同2.3ポイント増の38.8%

2019年度(2020年3月期)の通期決算予想

2019年度の通期決算予想は、全指標で前回予想値から上方修正しています。(今年度、7月に続き2回目の上方修正)

営業利益が2000億円を突破するのはリーマンショック前の2007年度以来、営業利益率は5.2%で5%を突破するのは1995年度以来です。(営業利益率の中期目標は10%)

- ・売上収益は、前年比1,024億円(2.6%)減の3兆8,500億円

(10月予想は7月予想値から500億円増、さらに今回500億円増)

- ・営業利益は、同697億円(53.6%)増の2,000億円

(10月予想は7月予想値から300億円増、さらに今回400億円増)

- ・当期利益は、同554億円(53.0%)増の1,600億円

(10月予想は7月予想値から200億円増、さらに今回350億円増)

- ・海外比率は、同2.5%減の33.8%

(10月予想は7月予想値から0.9%減、さらに今回0.8%減)

通期予想の上方修正の履歴

売上収益(7月予想から計1,000億円の上方修正)

- ・10月予想では7月予想から500億円上方修正内訳

テクノロジーソリューションで300億円(サービスで200億円、システムプラットフォームで100億円)、ユビキタスソリューションで200億円

- ・今回予想では10月予想から500億円上方修正内訳

テクノロジーソリューションで100億円(サービスで100億円)、ユビキタスソリューションで400億円

サービスの100億円上方修正の内訳は、3Qの受注/売上が好調なソリューション/SIが250億円増、為替水準が計画より円高に推移した影響を受けたインフラサービスが150億円減

営業利益(7月予想から計700億円の上方修正)

- ・10月予想では7月予想から300億円上方修正内訳

テクノロジーソリューションで200億円(サービスで100億円、システムプラットフォームで100億円)、ユビキタスソリューションで100億円

- ・今回予想では10月予想から400億円上方修正内訳

テクノロジーソリューションで150億円(サービスで100億円、システムプラットフォームで50億円)、ユビキタスソリューションで100億円、その他で100億円

サービスの上方修正概要は売上収益増と採算性好転によるもので、ユビキタスソリューションはWindows 7関連の買換えの国内需要が高く推移したことによる売上収益増と販売価格維持による採算性改善

フリー・キャッシュ・フローは、前年1,035億円に対して2019年度予想は1,500億円(10予想は7月予想から500億円増、さらに今回500億円増)

その他の主な発表

DX支援の新会社「Ridgelinez株式会社」設立を発表

顧客企業のデジタルトランスフォーメーション(DX)を支援する新会社「Ridgelinez(リッジラインズ)株式会社」を1月15日付けで設立し、4月1日から事業を開始することを発表しました。

社長には、現 PwCコンサルティング合同会社 副代表執行役 シニアパートナーの今井俊哉氏が就任する予定です。

顧客が抱える課題を解決するために、国内外の企業とのパートナーアライアンスで、富士通グループの製品やサービスに限定しない多様なテクノロジーを用いて、顧客のDXを支援するとしています。

その実現に向けては、高度人材処遇制度、新卒・既卒を問わない通年採用、フリーランス制度などの柔軟な人事・報酬制度を含め、新しい働き方を提案・提供し、優秀な人材が集まり活躍しやすい環境を整備するとしています。

なお、2019年9月26日に発表した経営方針では、この新会社の概要は以下の通りです。

連結ベースで3,000億円規模のDXビジネス創出を目指し、DXコンサルタントを500人超でスタートし、2022年度には2000人に拡大する計画となっています。

新会社を独立の組織として設立する狙いは、「既存のSI事業に引っ張られることなくDXビジネスを単体で伸ばす」、「顧客価値を追求していくためには他社のソリューションを活用してコンサルティングからインプリメントまでを担うことにある」としています。

- ・新会社では、DXの提案から企画、構築、運用までをワンストップで提供

- ・富士通の一部門とは位置付けず、自立したコンサルティングファームとして、また競争力のある集団として、富士通グループの枠を超えてビジネスを展開

- ・戦略や業種コンサルティング、ソリューションコンサルティング、テクノロジーコンサルティングなどを提供し、富士通製品にこだわらず、社内外から最適な製品を用いてソリューションを提供

- ・対象分野は、まずは、DXが進んでいる金融や製造、流通を最初のターゲット分野

外部からの主な人材登用

DX新会社 Ridgelinez㈱社長:PwCコンサルティングの副代表執行役シニアパートナーの今井俊哉氏

富士通のCIO兼CDXO補佐、執行役員常務:SAPジャパン社長の福田譲氏

富士通のCMO、理事:日本マイクロソフト 業務執行役員パートナー事業本部パートナーマーケティング本部長の山本多絵子氏

参考:電機各社の決算発表

2020.01.30 2019年度第3四半期決算と通期予想:富士通

2020.01.29 2019年度第3四半期決算と通期予想:NEC

2019.09.28 富士通が新経営方針を発表:IT企業からDX企業へ変革

この記事の筆者

関連記事

前へ

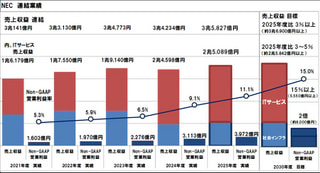

NECの2019年度(2020年3月期)第3四半期決算は増収増益、調整後営業利益で150億円の上振れ

次へ

書籍 世界標準の経営理論/入山 章栄(著)