このページ内の目次

第1四半期決算")

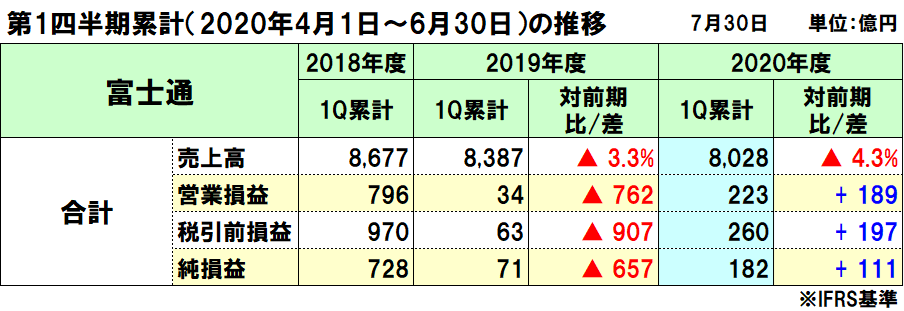

富士通の2020年度(2021年3月期)第1四半期決算(2020年4月1日~6月30日)が発表されましたので、概況を整理します。

富士通は、前年同期に対して、売上収益が減収したものの、営業利益及び当期利益は増益となりました。

売上収益は、前年同期に対して359億円(4.3%)減収で8,027億円(コロナ影響△358億円、コロナ影響を除くと前年並み)

営業利益は、前年同期に対して188億円増益で222億円(コロナ影響△121億円)

税引前利益は、前年同期に対して196億円増の259億円

親会社の所有者に帰属する当期利益は、前年同期に対して110億円増の181億円

なお、今年度から事業セグメントを変更しています。

- ・テクノロジーソリューションを、これまでのソリューション・サービスとシステムプラットフォームに、海外ソリューションとテクノロジーソリューション共通を加えています。

- ・そこで、2019年度売上収益は3兆2,129億円(営業利益1,879億円)となり、中期経営目標(2022年度)を売上収益3兆5,000億円(営業利益10%)としています。

- ・なお、テクノロジーソリューション共通の内訳は、選好基礎研究費用やオリンピック/パラリンピック関連費用、連結調整に係る損益となっています。

2020年度(2021年3月期)の連結業績は、以下を予想しています。

新型コロナの経済活動への影響は1Qに底をうち、2Q及び3Qと徐々に回復に向かうものの、4Qには企業活動が本格的に再開するが年度内の正常化までには至らないとしています。

- ・売上収益は、前年同期に対して2,477億円(6.4%)減収で3兆6,100億円(コロナ影響△1,100億円)

- ・営業利益は、同5億円増益で2,120億円(コロナ影響△380億円)

- ・親会社の所有者に帰属する当期利益は、1,600億円

なお、今回の決算発表に合わせて2020年度経営方針も発表し、価値創造のための2つの事業領域に加え、2020年5月に発表した「パーパス(存在意義)」実現に向けた「価値創造」と「自らの変革」を明らかにしています。

富士通の2020年度第1四半期(2020年4~6月)連結業績

売上収益は前年同期に対して359億円(4.3%)減収で8,027億円、営業利益は同188億円増益で222億円

- ■売上収益359億円減収の内訳は、

・システムプラットフォームの増収が、ユビキタスの前年特需の反動減を上回り約143億円増収

・コロナの影響でテクノロジーソリューション中心に影響が生じて約358億円の減収

・デバイス事業の再編により連結対象外となった売上約143億円の減収

- ■営業損益188億円増益の内訳は、

・コロナ影響を受けるも、採算性改善、費?の効率化が進んで本業で123億円の増益

・デバイス事業の再編により連結対象外による約4億円の増益

・前年のデバイス事業の再編費の負担がなくなった影響で約60億円の増益

- ■新型コロナウィルスの影響は、売上収益で△358億円、営業利益で△121億円

・マイナス影響:売上収益△655億円、営業利益△220億円

プロジェクトの実施時期見直し、商談活動の停滞、サプライチェーンの影響(軽微)など

・プラス影響:売上収益296億円、営業利益99億円

テレワーク関連のPC/インフラ増設などの新たなデマンドへの対応

税引前利益は前年同期に対して196億円増の259億円、親会社の所有者に帰属する当期利益は同110億円増の181億円

国内の受注(単独)の状況は、全体では前年同期に対して91%(PC特需の反動を除いても同97%)で、分野別は以下の通りとしています。

大規模、長期間のプロジェクトが多いため、経済動向から少し遅れて業績に影響する傾向があり、業種ごとの強弱はあるが第2四半期以降の売上が低調な水準になることが懸念されるとしています。

- ・エンタープライズ(産業・流通)は前年同期に対して93%

- ・ファイナンス(金融・小売)は同89%

- ・JAPAN(地方自治体・ヘルスケア他)は同79%

- ・公共・社会インフラは同109%

セグメント別の業績

セグメント別の業績は以下の通りで、テクノロジーソリューションが増収増益、ユビキタスソリューションとデバイスソリューションが減収増益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比19億円増の6,791億円(コロナ影響△376億円)、営業損益は同50億円増の126億円(コロナ影響△139億円)

売上収益はシステムプロダクトが伸?したものの、コロナの影響により前年から若干の増収、営業損益は採算性の改善に加え、営業費用の効率化を進め増益

- ■ソリューション・サービス事業は減収減益

・売上収益が前年同期比119億円減の3,768億円(コロナ影響△190億円)、営業損益が同2億円減の178億円(コロナ影響75億円)

・営業収益は、公共分野の増はあるものの、製造、流通、ヘルスケア中心にコロナ影響を大きく受けて前年から減収

・営業損益は、減収影響はあるものの、ソフトウェア増による採算性の改善、営業費用の効率化が進み、前年並みの利益を確保

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比294億円増の1,517億円(コロナ影響△133億円)、営業損益は同115億円増の50億円(コロナ影響△46億円)

・内、システムプロダクトの売上収益は、メインフレームの商談増加、スーパーコンピュータ富岳の出荷開始により増収

・ネットワークプロダクトの売上収益は、5G基地局の所要増加により増収

・営業損益は、システムプロダクト、ネットワーク共に増益した他、増収効果とプロダクトミックスの好転に加え、営業費用の効率化により増益

- ■海外リージョン事業は減収減益

・売上収益が前年同期比152億円減の1,710億円(コロナ影響△36億円)、営業損益は同32億円減の37億円の赤字(コロナ影響△8億円)

・売上収益は、欧州・アジアを中心としたコロナ影響、ユーロ、ポンドが前年から円高に推移した影響に加え、欧州の不採算国、北米プロダクトビジネスからの撤退影響により減収

・営業損益は、減収影響を中心に減益

ユビキタスソリューションは減収増益

- ・売上収益が前年同期比290億円減の738億円(コロナ影響43億円)、営業損益は同6億円増の42億円(コロナ影響28億円)

- ・売上収益は、前年度Windows7の買替特需の反動を受け減収

- ・営業損益は、減収影響はあるものの、ハイスペック品の割合増加に加え、販売価格維持による採算性改善により増益

デバイスソリューションは減収増益

- ・売上収益は前年同期比150億円減の683億円(コロナ影響△26億円)、営業損益は同131億円増の53億円(コロナ影響△10億円)

- ・売上収益は、事業再編の影響約143億円に加え、2019年3Qから半導体三重工場が連結対象外となった影響により減収

それを除くと前年並み

- ・営業損益は、採算性の?い電子部品の所要増加により改善して本業では66億円の増益となったものの、ビジネスモデル変革費用他の影響で64億増(2019年1Qビジネスモデル変革費用60億円、事業再編で連結対象外となった利益4億)

その他

海外売上比率:34.0%の2,728億円(前年同期:36.4%の3,049億円)

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比332億円増の1,388億円

営業活動によるキャッシュ・フロー:同325億円増の1,488億円

投資活動によるキャッシュ・フロー:同7億円増の△100億円

- ・財務活動によるキャッシュ・フロー:同315億円増の△238億円

- ・現金及び現金同等物の期末残高:同1,031億円増の5,696億円

資産、負債、資本の状況

- ・資産:前年同期比2,023億円減の2兆9,850億円

- ・負債:同1,974億円減の1兆6,415億円

- ・資本(純資産):同48億円減の1兆3,435億円

親会社所有者帰属持分(自己資本):同60億円減の1兆2,348億円

自己資本比率:同2.5ポイント増の41.4%

2020年度(2021年3月期)の通期決算予想

通期決算予想")

2020年度(2021年3月期)の連結業績は、以下を予想しています。

新型コロナウイルスの影響で売上収益は減少するが、営業利益率は前年度並を確保でき、特に、本業となるテクノロジーソリューションは、利益率の高いサービスにシフトすることで営業利益率は6.4%となり、前年度よりも改善すると予想しています。

- ・売上収益は、前年同期に対して2,477億円(6.4%)減収で3兆6,100億円(コロナ影響△1,100億円)

- ・営業利益は、同5億円増益で2,120億円(コロナ影響△380億円)

- ・親会社の所有者に帰属する当期利益は、1,600億円

売上収益2,477億円減収の内訳は

- ■コロナ除く本業

・5G基地局の所要増等によりテクノロジーソリューションで80億円増収

・ユビキタスの前年特需の反動減でユビキタスソリューションが1,169億円の減収

- ■コロナ影響

テクノロジーソリューション中心に影響が生じて1,100億円減収

- ■事業再編影響

デバイス事業の再編により連結対象外で289億円減収

営業損益5億円増益の内訳は、

- ■コロナ除く本業

・コロナの影響を受けるも、採算性改善、費?の効率化によりテクノロジーソリューションで59億円増益

・ユビキタスの前年特需の反動減でユビキタスソリューションが100億円の減益

- ■事業再編影響

デバイス事業の再編により連結対象外で8億円増益

- ■特殊事項

・2019年度の特殊事項がなくなる影響で137億円増益

・2020年度のビジネスモデル変革費用で100億円減益

新型コロナウィルスの影響は、

- 売上収益で△1,100億円、営業利益で△380億円

・マイナス影響:売上収益△1,780億円、営業利益△600億円

国内製造・流通・ヘルスケア向け、海外では厳格なロックダウンの影響を受けてITC投資予算の延期と規模縮小、中堅中小向けの商談活動停滞など

・プラス影響:売上収益680億円、営業利益220億円

テレワーク関連商談などの新たなデマンドへの対応、政府・自治体の緊急対応や行政のデジタル化の加速など

なお、業績予想における前提条件としては、外部環境の前提は、新型コロナの経済活動への影響は1Qに底をうち、2Q及び3Qと徐々に回復に向かうものの、4Qには企業活動が本格的に再開するが年度内の正常化までには至らないとしています。

一方、分野別の業績への影響としては、以下の通りと想定しています。

- ・エンタープライズ(産業・流通)は、上期はICT投資の抑制・延伸により受注が停滞、下期以降の正常化期待するが、完全な回復は次年度以降

ニューノーマル時代のビジネス創出として、テレワーク、スマートファクトリー、SCMの再構築など

- ・ファイナンス(金融・小売)は、無人化・非接触などのニューノーマル需要が期待されるが上期受注は停滞、金融は下期に向けて回復も、小売の回復基調は緩やか

ニューノーマル時代のビジネス創出として、営業のオンライン化、業務の非接触化、キャッシュレスなど

- ・JAPAN(地方自治体・ヘルスケア他)は、上期は緊急対策への対応、下期はニューノーマル需要も含め回復基調、ヘルスケアは業界への影響も大きく、今後の見通しは不透明

ニューノーマル時代のビジネス創出として、オンライン授業、電子カルテ、遠隔オンライン診療など

- ・公共・社会インフラは、トータルでは影響は小さいとの見込み、行政デジタル化、5Gなどの進展に期待

ニューノーマル時代のビジネス創出として、行政デジタル化、社会インフラ課題解決、セキュリティなど

- ・海外は、国や地域の違いはあるが厳格なロックダウンによる影響が大きく、年度内の回復は厳しい見込み

セグメント別の業績予想

セグメント別の業績予想は以下の通りで、テクノロジーソリューションが増収増益、ユビキタスソリューションが減収減益、デバイスソリューションが減収増益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比1,229億円減の3兆900億円(コロナ影響△1,310億円)、営業損益は同1億円増の1,880億円(コロナ影響△400億円)

- ■ソリューション・サービス事業は減収増益

・売上収益が前年同期比730億円減の1兆8,100億円(コロナ影響△730億円)、営業損益が同14億円増の1,810億円(コロナ影響△280億円)

・コロナによる減収影響を大きく受けるも、採算性改善、営業費?の効率化を進め増益

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比779億円増の7,250億円(コロナ影響△100億円)、営業損益は同225億円増の500億円(コロナ影響△10億円)

・売上収益の内訳は、システムプロダクトが同448億円増の4,850億円(コロナ影響△210億円)、ネットワークプロダクトが同331億円増の2,400億円(コロナ影響110億円)

・5G基地局の所要増に加え、営業費用の効率化を進め増益

- ■海外リージョン事業は減収増益

・売上収益が前年同期比663億円減の7,000億円(コロナ影響△390億円)、営業損益は同51億円増の90億円(コロナ影響△90億円)

・売上収益は、コロナの影響と、撤退ビジネスの影響により減収

・営業損益は、コロナの影響を大きく受けるも、ビジネスモデル変革費用の負担減と、採算性改善費用効率化を進め増益

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比1,362億円減の3,190億円(コロナ影響300億円)、営業損益は同187億円減の80億円(コロナ影響60億円)

- ・売上収益は、前年度Windows7の買替特需の反動を受け減収

デバイスソリューションは減収増益

- ・売上収益は前年同期比284億円減の2,800億円(コロナ影響△90億円)、営業損益は同192億円増の160億円の黒字化(コロナ影響△40億円)

- ・電子部品の所要回復と、採算性改善に加え、前年のビジネスモデル変革費用の負担減により増益

2020年度(2021年3月期)第1四半期決算と通期予想

第1四半期決算と通期予想")

参考:電機各社の決算発表

2020.08.07 2020年度第1四半期決算と通期予想:NEC

2020.08.02 富士通の2020年度経営方針:「パーパス(存在意義)」実現策

2020.08.01 2020年度第1四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

書籍 謙虚なリーダーシップ - 1人のリーダーに依存しない組織をつくる/エドガー・H・シャイン(著)

次へ

富士通が2020年度経営方針を発表、価値創造のための事業領域と「パーパス(存在意義)」実現策