このページ内の目次

通期決算")

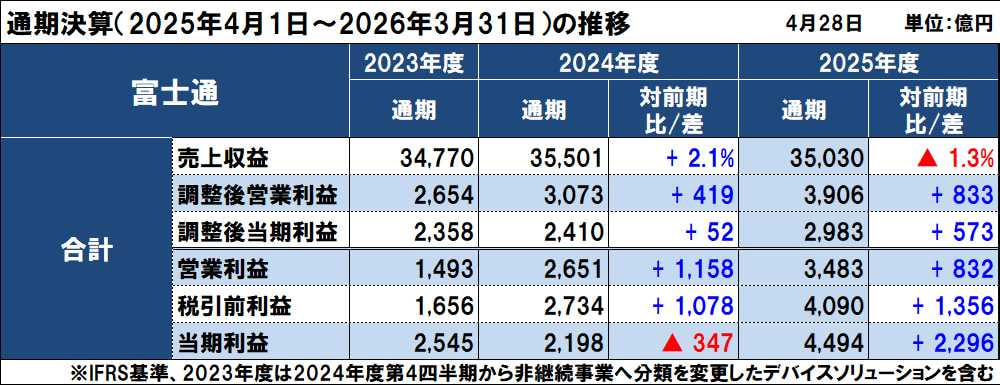

富士通が、2025年度(2026年3月期)通期決算(2025年4月1日~2026年3月31日)と2026年度通期予想を発表しましたので、概況を整理します。

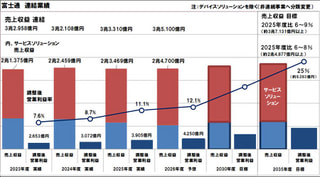

ハードウェアとユビキタスの両セグメントが減収増益となったものの、国内のUvanceとモダナイゼーション商談が伸長したサービスソリューションが増収増益となり、全体の累計では前年同期に対して減収増益となりました。

調整後営業利益は、全セグメントの増益により、過去最高益を更新しました。

特にサービスソリューションは、調整後営業利益率 15.4%(前年比 +2.5%)に加え、採算性向上により、過去最高益を更新しました。

調整後営業利益率は、2020年度の6.6%から2025年度には11.2%へと拡大し、サービスソリューションでは、6.0%から15.4%へと2倍以上に伸長しました。

また、親会社の所有者に帰属する当期利益は、非継続事業(富士通ゼネラル・新光電気工業)の売却益を計上したため前年比 2,296億円増となりました。

調整後連結業績

- ・売上収益は、前年同期に対して 471億円(1.3%)減の 3兆5,030億円

- ・調整後営業利益は、前年同期に対して 833億円増の 3,906億円

(調整後営業利益率は、前年同期比 2.5%改善して 11.2%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して 573億円増の 2,983億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 471億円(1.3%)減の 3兆5,030億円

- ・営業利益は、前年同期に対して 832億円増の 3,483億円

- ・税引前利益は、前年同期に対して 1,356億円増の 4,090億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 2,296億円増の 4,494億円

2026年度(2027年3月期)の通期決算予想は、以下の通りです。

調整後営業利益、当期利益ともに、引き続き過去最高益の更新を計画しています。

- ・売上収益は、前年比 70億円(0.2%)造の 3兆5,100億円

- ・調整後営業利益は、同 344億円増の 4,250億円

- ・親会社の所有者に帰属する調整後当期利益は、同 217億円増の 3,200億円

なお、2026年度からサービスソリューションのサブセグメントをエンタープライズとパブリックに再編します。

富士通の2025年度通期(2025年4月~2026年3月)連結業績

ハードウェアとユビキタスの両セグメントが減収増益となったものの、国内のUvanceとモダナイゼーション商談が伸長したサービスソリューションが増収増益となり、全体の累計では前年同期に対して減収増益となりました。

なお、売上収益の前年比は 1.3%減ですが、再編などを除く実質ベースでは 0.9%増であったとしています。

また、親会社の所有者に帰属する当期利益は、非継続事業(富士通ゼネラル・新光電気工業)の売却益を計上したため前年比 2,296億円増となりました。

調整後連結業績

- ・売上収益は、前年同期に対して 471億円(1.3%)減の 3兆5,030億円

- ・調整後営業利益は、前年同期に対して 833億円増の 3,906億円

(調整後営業利益率は、前年同期比 2.5%改善して 11.2%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して 573億円増の 2,983億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 471億円(1.3%)減の 3兆5,030億円

- ・営業利益は、前年同期に対して 832億円増の 3,483億円

- ・税引前利益は、前年同期に対して 1,356億円増の 4,090億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 2,296億円増の 4,494億円

セグメント別の業績

セグメント別の業績(累計)は以下の通りで、サービスソリューションが増収増益、ハードウェアソリューションとユビキタスソリューションが減収増益となっています。

■サービスソリューションは増収増益

売上収益が前年同期比 1,009億円(4.5%)増の2兆3,469億円、調整後営業利益は同 714億円増の 3,614億円

(事業再編などを除く実質ベースでは、サービスソリューション全体の売上収益は前年同期比 5.6%増、国内では同 8.3%増)

国内市場を中心にUvanceおよびモダナイゼーション商談が力強く伸長したとしています。

- ・売上収益は、国内市場においてUvance・モダナイ商談が伸長(国内ビジネス+7%)、海外市場は前年大型商談の反動により減収(海外ビジネス△2%)、Fujitsu Uvanceの売上は 7,093億円で前年から 47%伸長

- ・調整後営業利益は、増収効果に加えて、採算性改善も着実に進捗

調整後営業利益545億円増益の内訳は、以下の通りです。

- ・Uvanceオファリングやモダナイゼーションおよびコンサルティングの投資拡大など △132億円に対し、

- ・売上増収効果で+410億円(売上収益+1,009億円)と採算性改善で+437億円で、計 +847億円(売上収益 +1,009億円)

採算性改善 +437億円(売上総利益率は 2.0%の改善)は、以下の状況です。

- ・ジャパングローバルゲートウェイ(JGG)活用によるプロセスの標準化

- ・生成AI活用によるスピード向上、品質安定化

- 国内SE 3万人と協力会社が、国内PJの7割で生成AIツールChat AI for Project等の利用

- 下期から海外36ケ国へも利用環境を提供

- ・付加価値ベースの価格戦略

- ・人材ポートフォリオ最適化として、人材の最適配置による生産性を向上

- 2025年10月には、グローバル共通人事プラットフォームの「One People」を日本で稼働

- リソース配置の最適化、開発プロジェクトへのリソースアサインのスピードアップなどを図る。

国内の受注状況(累計)の分野別は以下の通りで、全体では前年同期に対して102%です。(大型商談除くと108%)

国内サービスはDXを中心に旺盛な需要が継続し、複数年大型商談を除くと全業種で前年を上回る伸長です。

国際情勢や経済環境変化の不透明さがあることから、個々の企業では投資の優先順位の見直しを行うケースもあるが、データ&AI関連などを中心に需要の拡大傾向は続いているとしています。

- ・エンタープライズ(産業・流通・小売)は前年同期に対して101%(大型商談除くと106%)

- ・ファイナンス(金融・保険)は同94%(大型商談除くと105%)

- ・パブリック&ヘルスケア(官公庁・自治体・医療)は同105%(大型商談除くと108%)

- ・ミッションクリティカル他(ミッションクリティカル・ナショナルセキュリティ他)は同102%(大型商談除くと113%)

一方、海外の受注状況(累計)の分野別は以下の通りです。

- ・Europeは前年同期に対して99%

- ・Americasは同82%、Asia Pacificは同93%

前年にBusiness Applicationの複数年契約の大型受注の反動

サブセグメント別の内訳は、以下の通りです。

特に、Japanは、売上収益はDXおよびモダナイゼーション案件が伸長し、調整後営業利益も増収効果に加え、採算性向上により増益となったのが貢献しています。

- グローバルソリューションは増収増益

- 売上収益が前年同期比 293億円増の 5,406億円、調整後営業利益が同 276億円増の 333億円

- 売上収益は、Uvanceオファリングを中心に増収

- 調整後営業利益は、増収効果に加え、オファリング毎に開発投資の見極め

- リカーリングビジネス拡大により増益

- リージョンズ(Japan)は増収増益

- 売上収益が前年同期比 563億円増の 1兆3,668億円、調整後営業利益は同 336億円増の 2,939億円

- 売上収益は、DXビジネスや基幹システム刷新によるモダナイゼーションの案件が伸長して増収

- 調整後営業利益は、デリバリ高度化や価値訴求により採算性改善

- コンサルティングなどの投資拡大

- リージョンズ(海外)は減収増益

- 売上収益が前年同期比 145億円減の 5,752億円、調整後営業利益は同 101億円増の 341億円

- 売上収益は、主にOceaniaの前年公共系大型商談の反動により減収

- 調整後営業利益は、事業ポートフォリオ改革の効果により利益改善(23年度:1.7%、24年度:4.1%、25年度:5.9%)

■ハードウェアソリューションは減収増益

売上収益が前年同期比 1,100億円減の 1兆98億円、調整後営業利益は同 57億円増の 670億円

(売上基準変更の影響やアジアパシフィックにおける小規模事業、低採算事業の縮小により減収となったものの、コスト効率化が進展して増益)

- ・システムプロダクトの売上収益は、同 1,221億円減の 8,162億円

再編などを除くと △7.3%、外購品販売の絞り込みやアジアで小規模・低採算事業を縮小、エフサステクノロジーズの製販一体体制による事業効率向上効果が改善に寄与

- ・ネットワークプロダクトの売上収益は、同 120億円増の 1,936億円

売上収益は主に基地局納入スケジュールの前倒しによる増収、増収効果により増益、7月1日設立の新会社(1FINITY株式会社)の事業効率改善

■ユビキタスソリューションは減収増益

売上収益が前年同期比 219億円減の 2,298億円、調整後営業利益は同 74億円増の 388億円

- ・Windows10サポート終了(2025年10月)に起因する需要増に加え、前年の大口商談の反動により減収

- ・高付加価値商品の販売へシフトを進めたことにより増益

■消去・全社

調整後営業利益は同 13億円悪化の△767億円

- ・AIや量子コンピューターなどの先進的先行研究、中長期的な事業成長投資を引き続き計画的に実施(先進的先行研究・経営基盤強化)

Fujitsu Uvanceの状況

2023年5月24日に発表した、2025年度を最終年度とする中期経営計画では、Fujitsu Uvanceを成長のドライバーとして、サービスソリューションを中心に全社の収益性拡大を目指すとして、2025年度の売上収益 7,000億円(2022年度実績:2,000億円、2023年度実績:3,679億円、2024年度実績:4,828億円)を目標にしています。

社会課題を起点として、クロスインダストリーでお客様の成長に貢献するデジタルサービスを提供するとして、社会課題を解決するクロスインダストリー4分野(Vertical)と支える3つのテクノロジー基盤(Horizontal)を定めています。

- ・Vertical:Sustainable Manufacturing、Consumer Experience、Healthy Living 、Trusted Society

- ・Horizontal:Digital Shifts、Business Applications、Hybrid IT

2025年度通期の売上収益は、計画値 7,000億円に対して前年同期比 47%増の 7,093億円(売上構成:比 30%)となっています。

コンサルティングブランドであるUvance Wayfindersが立ち上がり、従来のSI商談とは異なり、経営変革のアジェンダ策定から実装までの商談が生まれているとしています。

また、グローバルでのオファリングの標準化、商談におけるリカーリング比率の向上、海外ではGK SoftwareなどのVertical領域が伸長しているようです。

- ・2024年度通期

4,828億円(Vertical:1,752億円、Horizontal:3,076億円)

→ 2025年度通期

47%増の 7,093億円(Vertical:69%増の 2,968億円、Horizontal:34%増の 4,124億円)

- ・売上構成比は、2024年度通期:21% → 2025年度通期:30%

なお、売上収益の年度推移は、以下の通りとしています。

- ・2022年度(実績):2,000億円(V 150億円、H 1,850億円)、構成比 10%

- ・2023年度(実績):3,679億円(V 1,163億円、H 2,515億円)、構成比 17%

- ・2024年度(実績):4,828億円(V 1,752億円、H 3,076億円)、構成比 21%

- ・2025年度(実績):7,093億円(V 2,968億円、H 4,124億円)、構成比 30%

2030年度に向けては、サービスソリューション全体の半分近いものを、(Fujitsu Uvanceのような)オファリングのポートフォリオで占め、グロスマージン率を拡大していきたいとの考えを明らかにしています。

Uvanceによるオファリングビジネスを半分にすることで採算性が高まり、リカーリング型ビジネスの獲得にもつながるのに加え、第4四半期集中のビジネス構造を解消でき、事業効率を高めることもできるとしています。

なお、Uvanceの売上収益は、できれば2027年度には1兆円に、2028年度には確実に到達することになるとし、2030年度は少なくとも1兆5,000億円は達成したいとしています。

現在の2倍以上の規模となり、サービスソリューションの売上収益の50%を占めることになります。

2026年度からは、Verticalにおいて業種の色合いが強いものを市場投入していくが、すでに金融分野に特化したUvance for Financeを体系化し提供を開始していて、社内ではUvance Edgeと呼び、これらのオファリングを強化することでVertical領域の拡大につなげていくことになるとしています。

モダナイゼーションの状況

DX化・クラウド化への導線としてモダナイゼーション需要が拡大し、レガシー資産からDX移行を戦略的に進め、新市場・波及売上を創出するとしています。

2025年度通期の売上収益は、Fujitsu Uvanceの重複分を含むと、計画値 3,300億円に対して前年同期比 32%増の 3,921億円(売上構成比 11%)となりました。

なお、売上収益の年度推移は、以下の通りとしています。

- ・2022年度(実績):1,100億円、構成比 4%

(ハード 149億円、Uvance 136億円、サービス 815億円)

- ・2023年度(実績):1,600億円、構成比 6%

(ハード 217億円、Uvance 199億円、サービス 1,600億円)

- ・2024年度(実績):2,969億円、構成比 9%

(ハード 374億円、Uvance 585億円、サービス 2,010億円)

- ・2025年度(実績):3,921億円、構成比 11%

(ハード 280億円、Uvance 1,143億円、サービス 2,497億円)

受注、売上とも順調に拡大しており、リソースを効率的、機動的にアサインするほか、モダナイゼーションマイスターと認定している専門人材の育成、言語の自動変換ツールの整備など、業務の高度化、効率化を図っているとしています。

2025年度は、Fujitsu Uvanceにつながるモダナイゼーションと、Horizontalソリューションを統合したDXの提案を加速させるのに加え、生成AIを活用した効率化や自動化を行い、競争力を高めました。

今後数年で、Uvanceの構成比は50%となり、その先には70%へと上げていくことを目指すとしています。

これによって、人月ビジネスから脱却する実感や手応えは十分に感じており、ワークロードやデータ量などをベースに課金するなど、プライシングモデルにも工夫の余地はあるが、お客さまの理解を得ながら進めていきたいとしています。

また、提供するすべてのソリューションはAIが駆動するものへと進化し、それに向けて富士通自身も変革していくと、方向性を示しています。

次期中長期経営計画の位置づけ

富士通は、2025年度を最終年度とした中期経営計画を展開してきました。

これまでは3年単位で経営計画を定めてきましたが、2026年度からは、2035年度までの10年間をとらえた経営ビジョンを定め、その実現に向けて取り組むことになります。

「中長期経営ビジョン2035」の詳細については5月28日に公表する予定です。

基本方針は「2026年度からは、テクノロジーをコアに、スピードと規模を一層追求し、顧客や社会とともに成長する企業になることを目指す」としています。

「これまでの変革によって整えた経営環境を最大限に活用し、さらなる企業価値向上に取り組み、既存ビジネスの収益力の向上と次の成長をドライブし、支える新規ビジネスの創出と拡大は、異なる時間軸で投資や開発を進める必要があるため、10年間の経営計画として策定することにした」と説明しています。

2035年度は、富士通にとって100周年を迎える節目の年であり、メインフレーム事業が終息する年になるようです。

新たなコンピューティング基盤であるAIスーパーコンピュータや、量子コンピュータが実用段階に入っていることが予測されるタイミングであるとしています。

「AIなどの社会実装には、いま存在している業務や、それを支えるITの理解を通じた新たな業務設計や新技術の適用、実装が不可欠であるとして、富士通はラストワンマイルに届く、現場知見や対応能力を持ち、テクノロジードリブンの顧客業務や社会の変容をリードすることができる企業である」と語っています。

そこで、「Physical AI」「Social Resilience」「Digital Twin」「Computing」の4つを重点領域とし、ミッションクリティカルなビジネスや、それを支える活動を担う役割を果たし、ここで新たな事業機会を創出するとしています。

- ・Physical AIでは、日本の製造現場を強くするために、現場知見の集積および共有が可能なプラットフォームを提供し、利用各社の競争力を高めることができる環境を実現する。

- ・Social Resilienceでは、医療現場を経営の側面から支援するAIエージェントを活用し、電子カルテシステムや個人向けアプリケーションを高度化し、さらなるデータ活用を促し、患者に向き合う現場づくりを支援する。

その他

キャッシュフローの状況

- ・コア・フリー・キャッシュフロー:前年同期比 562億円増の 2,899億円(利益の拡大、棚卸資産圧縮など運転資本の効率化)

- ・フリー・キャッシュフロー:前年同期比 2,679億円増の 4,826億円

- 営業活動によるキャッシュ・フロー:同 342億円増の 3,381億円

- 投資活動によるキャッシュ・フロー:同 2,336億円増の 1,444億円

(新光電気工業・ゼネラルの株式売却による一過性の収入、ブレインパッドの株式取得とラピダスへの出資による支出)

- ・財務活動によるキャッシュ・フロー:同 1,392億円減の △3,797億円(短期借入金の返済)

資産、負債、資本の状況

- ・資産:前年同期比 980億円減の 3兆3,997億円

- ・負債:同 2,405億円減の 1兆3,551億円

- ・資本(純資産):同 1,425億円増の 2兆445億円

親会社所有者帰属持分(自己資本):同 2,839億円増の 2兆249億円

- ・(参考)有利子負債:前年同期比 1,122億円減の 1,348億円

2026年度(2027年3月期)の通期決算予想

通期決算予想")

2026年度(2027年3月期)の通期決算予想は、以下の通りです。

ハードウェアとユビキタスが減収減益を見込むものの、サービスソリューションが増収増益を見込んで、全体では増収増益を見込んでいます。

2026年度も売上収益を拡大する柱はUvanceとモダナイゼーションになり、過去最高益の更新を継続するとしています。

- ・売上収益は、前年比 70億円増の 3兆5,100億円

- ・調整後営業利益は、同 344億円増の 4,250億円

- ・親会社の所有者に帰属する調整後当期利益は、同 217億円増の 3,200億円

セグメント別の業績予想

セグメント別の業績見通しは以下の通りで、ハードウェアソリューションとユビキタスソリューションは減収減益を見込むものの、サービスソリューションが増収増益を見込んで、全体で減収増益を見込んでいます。

■サービスソリューション

売上収益は前年比 1,230億円増の 2兆4,700億円

調整後営業利益は同 685億円増の 4,300億円(売上比 同 2.0%増の 17.4%)

なお、2026年度からサブセグメントを2つに再編し、より深く業種・業務を理解し、業種軸のマネジメントを強化することとしています。

- ・エンタープライズ

- 業種特化型オファリングの開発やコンサル強化への投資を強化

- 自動車、製造、流通、小売 他

- 実績と計画

2024年度(実績) 売上収益:8,290億円、調整後営業利益:720億円

2025年度(実績) 売上収益:8,663億円、調整後営業利益:1,012億円

2026年度(計画) 売上収益:9,400億円、調整後営業利益:1,230億円

- ・パブリック

- 生産性向上を徹底するとともに、採算性の高いマーケットに注力

- 官公庁・自治体、防衛、金融、ヘルスケア 他

- 実績と計画

2024年度(実績) 売上収益:1兆4,169億円、調整後営業利益:2,179億円

2025年度(実績) 売上収益:1兆4,806億円、調整後営業利益:2,601億円

2026年度(計画) 売上収益:1兆5,300億円、調整後営業利益:3,070億円

なお、Fujitsu Uvanceの売上収益は前年比 18.4%増の 8,400億円(構成比 34%)、モダナイゼーションの売上収益は同 19.7%増の 2,990億円(構成比 12%)を見込んでいます。

これにより、サービスソリューションにおけるUvanceとモダナイゼーションの構成比は 46%(2025年度 41%)に増加し、従来型ITサービスは、2025年度の 59%から 54%に減少することになります。

■ハードウェアソリューション

売上収益は前年比 498億円減の 9,600億円

- ・システムプロダクトは、外購品ビジネスの絞り込み、富士通フロンテックの再編により、同 662億円減の 7,500億円

- ・ネットワークプロダクトは、国内・北米ともにフォトニクスの増収により、同 163億円増の 2,100億円

調整後営業利益は同 50億円減の 620億円

■ユビキタスソリューション

売上収益は前年比 698億円減の 1,600億円

調整後営業利益は同 108億円減の 280億円

Windows10サポート終了(2025年10月)に起因する需要増の反動減が影響

■消去・全社

調整後営業利益は同 182億円減の△950億円

AI、次世代プロセッサMONAKA、量子コンピュータなど、先進的な先行研究開発投資の強化 +200億円

参考:電機各社の決算発表

2026.06.07 富士通とNECの中長期経営計画の比較:経営改革を経て成長軌道へ

2026.06.04 富士通の中長期経営ビジョン2035:調整後営業利益率25~30%

2026.05.20 NECの2030中期経営計画:営業利益目標は2025年度比2倍(率15%以上)

2026.04.30 富士通とNECの中期経営計画の結果

2026.04.29 2025年度通期決算と2026年度通期予想:NEC

2026.04.28 2025年度通期決算と2026年度通期予想:富士通

この記事の筆者

関連記事

前へ

意味ズレ統合モデル(MGIM)から意味の再創出(統合された意味) | プロセス循環で組織を累積的に進化

次へ

NECの2025年度(2026年3月期)通期決算は増収増益、営業利益率は初の2桁となり2期連続で最高益