このページ内の目次

通期決算")

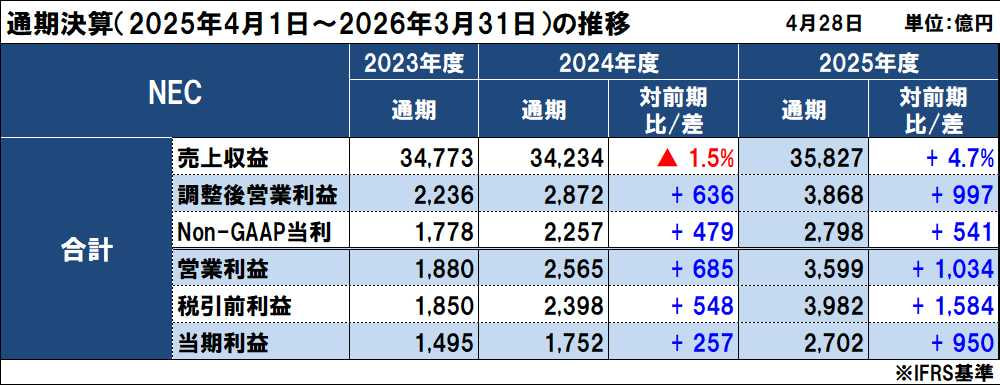

NECが、2025年度(2026年3月期)通期決算(2025年4月1日~2026年3月31日)と2026年度通期業績予想を発表しましたので、概況を整理します。

NECは、国内ITとANS(航空宇宙・防衛)が引き続き好調で、前年同期に対して増収増益となりました。

売上収益は法人向けPCの販売機能の移管や低収益ハードウェア事業の撤退などの影響を除いた実質ベースで 9%の成長で、調整後営業利益率は 10.8%に到達しました。

また、Non-GAAP営業利益率は11.1%となり初めて2桁に到達し、2期連続で最高益を更新しました。

調整後連結業績

- ・売上収益は、前年同期に対して 1,593億円(4.7%)増の 3兆5,827億円

- ・調整後営業利益は、前年同期に対して 997億円増の 3,868億円

(対売上比率は、前年同期比 2.4%改善して 10.8%)

- ・Non-GAAP営業利益は、前年同期に対して 859億円増の 3,972億円

(対売上比率は、前年同期比 2.0%改善して 11.1%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して 541億円増の 2,798億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 1,593億円(4.7%)増の 3兆5,827億円

- ・営業利益は、前年同期に対して 1,034億円増の 3,599億円

- ・税引前利益は、前年同期に対して 1,584億円増の 3,982億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 950億円増の 2,702億円

2026年度(2027年3月期)の通期決算予想は、以下の通りです。

部材リスクやマクロ経済環境の不透明性を踏まえ、国内ITサービスの売上収益で1,000億円、Non-GAAP営業利益は調整額で300億円のアローワンスを織り込んでいるとしています。

- ・売上収益は、前年度比 827億円(2.3%)減の 3兆5,000億円

- ・Non-GAAP営業利益は、同 228億円増の 4,200億円(対売上比率:同 0.9%増の 12.0%)

- ・Non-GAAP当期利益は、同 52億円増の 2,850億円

NECの2025年度通期(2025年4月~2026年3月)連結業績

国内のパブリック増収とBluStellar中心の収益性が向上したITサービスが増収増益したのに加え、社会インフラの航空宇宙・防衛が大幅に増収したのが貢献しています。

調整後連結業績

- ・売上収益は、前年同期に対して 1,593億円(4.7%)増の 3兆5,827億円

- ・調整後営業利益は、前年同期に対して 997億円増の 3,868億円

(対売上比率は、前年同期比 2.4%改善して 10.8%)

- ・Non-GAAP営業利益は、前年同期に対して 859億円増の 3,972億円

(対売上比率は、前年同期比 2.0%改善して 11.1%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して 541億円増の 2,798億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 1,593億円(4.7%)増の 3兆5,827億円

- ・営業利益は、前年同期に対して 1,034億円増の 3,599億円

- ・税引前利益は、前年同期に対して 1,584億円増の 3,982億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 950億円増の 2,702億円

売上収益は、前年同期比 1,593億円(4.7%)増の 3兆5,827億円

- ・ITサービスと社会インフラおよびその他の3セグメントすべてが増収しました。

- ・ITサービスは、国内のパブリック増収とBluStellar拡大により、全体で増収しています。

- ・社会インフラは、テレコムサービスは減収したものの、ANS(Aerospace and National Security)は航空宇宙・防衛が好調で、全体では増収しています。

調整後営業利益は、前年同期比 558億円増の 2,060億円

- ・ITサービスは、国内ではBluStellarを中心に収益性向上、海外はAvaloqの収益性改善、前年度の一過性費用剥落により増益し、全体で増益しています。

- ・社会インフラは、ANSは海洋で一過性費用計上も、航空宇宙・防衛で増益したものの、テレコムサービスが前年度一過性利益の剥落が影響して、全体では減益しています。

Non-GAAP営業利益の前年(3,113億円)からの 859億円増益要因は、オペレーション改善で+859億円(ITサービスで+679億円、社会インフラで 198億円、DX投資増他で△18億円)です。

さらにNon-GAAP調整項目(構造改革費用他)の△104億円で、調整後営業利益 3,868億円(対前年度比 997億円の増益)となります。

なお、Non-GAAP営業利益は、買収によって認識した無形資産の償却費、M&A関連費用、一過性損益である構造改革関連費用、減損損失、株式報酬などを営業利益から排除したもので、「根源的な事業の業績を測る利益指標」としています。

セグメント別の業績

セグメント別の業績は以下の通りで、前年同期に対して、ITサービスと社会インフラが増収増益、その他が増収減益となりました。

■ITサービスは増収増益

売上収益は前年同期に対して 491億円(2.0%)増の 2兆5,089億円、調整後営業利益は前年同期から 849億円増の 3,367億円

- ・売上収益は、国内はパブリック領域の旺盛な需要を取り込んで大幅増収(実質+9%)したのに加え、BluStellarを中心とした売上増

- ・調整後営業利益は、売上増に加え、国内はBluStellarの構造改革効果などにより大幅な増益、海外は欧州3社(NEC Software Solutions UK、KMD、Avaloq)の収益性改善によりアジアで発生した不採算コスト 約50億円を吸収して大幅な増益を実現

- ・国内外の構成は以下の通りです。

- 国内の売上収益は前年同期比 1.9%増の 2兆1,755億円、調整後営業利益は同 725億円増の 3,050億円

- 海外(DG/DF)の売上収益は前年同期比 2.9%増の 3,335億円、調整後営業利益は同 124億円増の 317億円

国内ITサービスの状況は、以下の通りです。

- ・BluStellar:売上収益は前年同期比 30.0%増の 7,050億円(売上比率:2024年度 25% → 2025年度 32%)、調整後営業利益は同 358億円増の 1,020億円

特に製造業、金融業を中心にシナリオ導入し、シナリオビジネスが順調に拡大したのに加え、データドリブンやモダナイゼーション領域が好調を維持

- ・ベース事業:売上収益は前年同期比 7.7%減の 1兆4,704億円、調整後営業利益は同 368億円増の 2,030億円

法人向けPCの販売機能移管、構造改革効果等の影響により減収も収益性改善

国内ITサービスのサブセグメント別の受注動向は以下の通りで、全体では前年同期比 3%減となりましたが、モダナイゼーション案件を中心にDX需要は引き続き堅調に推移し、特殊要因による影響を除くと 1%増となっています。

- ・パブリック:前年同期並み

自治体標準化や消防防災案件がピークアウトしたが、中央省庁向け案件で増加

- ・エンタープライズ:同 4%減(増特殊要因を除くと 2%増)

第4四半期に金融分野を中心に順調に案件を獲得- 金融は同 1%増

- 製造は同 2%減

- 流通・サービスは同 8%減

- ・子会社他:構造改革および法人向けPCの販売機能移管の影響で同 5%減(実質ベースでは 2%増、内アビームは同 12%増)

■社会インフラは増収増益

売上収益は前年同期に対して 1,032億円(12.4%)増の 9,353億円、調整後営業利益は前年同期から 139億円増の 743億円

- ・売上収益は、テレコムサービスは減収したものの、ANSは受注済み案件を確実に事項して増収(特に、航空宇宙・防衛で大幅な増収)

- ・調整後営業利益は、テレコムサービスが基地局事業の見直しに伴い徹底した資産クリーンアップを実施したことで減益したものの、ANSが航空宇宙・防衛で大幅に増益して、全体では増益

サブセグメント別の売上構成は、以下の通りです。

- ・テレコムサービス

- 売上収益は前年同期比 5.2%減の 3,905億円、調整後営業利益は同 306億円減の 200億円

- 前年度一過性利益の剥落、将来の収益構造改善のための費用計上により減益

- ・Aerospace and National Security(ANS)

- 売上収益は前年同期比 29.6%増の 5,448億円、調整後営業利益は同 445億円増の 544億円

- 内、航空宇宙・防衛の売上収益は前年同期比 27.4%増の 4,736億円、調整後営業利益は同 312億円増の 744億円

- 航空宇宙・防衛の好調に加え、海洋は追加費用計上するも事業改革が進展して赤字縮小

なお、テレコムサービスビジネスユニットの解消・再編するとして、基地局既存事業の終息を決定し、構造改革費用等 180億円を3Qに計上しています。

基地局はvRAN関連事業に集中し、組織再編によりシナジー最大化を目指すとしています。

■その他は増収減益

売上収益は前年同期に対して 5.3%増の 1,385億円

調整後営業利益は前年同期から 12億円減の△41億円

BluStellarの状況

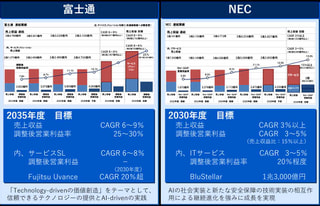

「BluStellar(ブルーステラ)」は、2024年5月30日に発表した価値創造モデルです。

「BluStellarによって、以前から進めてきたDXの取り組みを強化し、新たな価値創造に向けて、お客さまのビジネス変革を加速させ、2025中期経営計画の達成に向けた成長エンジンに位置づけており、DX事業をさらに加速することになる」と位置づけています。

また、構想策定をはじめとしたコンサルティングから、サービスデリバリー、運用、保守に至るまで、すべてのビジネスプロセスにAIをフル活用し、「先端テクノロジーを集約し、AI技術とセキュリティをキーテクノロジーに位置づけて展開する。従来型のSIビジネスから進化し、顧客価値を最大化するValue Driverとなり、NECのDX事業を強化していくことになる」としています。

2025年度のBluStellarの売上収益は前年度比 30.0%増の 7,050億円、Non-GAAP営業利益は同 358億円増の 1,020億円

- ・2023年度 実績

- 売上収益:3,758億円

- Non-GAAP営業利益:225億円、利益率:6.0%

- ・2024年度 実績

- 売上収益:5,424億円(対前年度+44.3%)

- Non-GAAP営業利益:663億円(同+438億円)、利益率:12.2%(同+6.2%)

- ・2025年度 実績

- 売上収益:7,050億円(対前年度+30.0%)

- Non-GAAP営業利益:1,020億円(同+358億円)、利益率:14.5%(同+2.3%)

- ・2026年度 計画

- 売上収益:8,400億円(対前年度+19.1%)

- Non-GAAP営業利益:1,430億円(同+410億円)、利益率:17.0%(同+2.6%)

- ・2030年度 目標

- 売上収益:1兆3,000億円(富士通Uvance:1兆5,000億円)

- Non-GAAP営業利益率:25%

エンドトゥエンドで顧客課題を解決するシナリオビジネスが、データドリブン、モダナイゼーション領域を中心に順調に拡大し、期初の計画に対しても売上、利益とも大幅に上回っているとしています。

ベース事業は、低収益事業の撤退により減収となったが、収益性が大きく改善しました。

2030年度の目標達成に向け、AIを活用したさらなるシナリオ拡大、採算性改善に継続的に取り組むとしています。

トピックス

■セグメントを変更(2025年度以降)

ITサービス内のNECファシリティーズをその他へ移行

社会インフラのテレコムサービス内のNECネッツエスアイをITサービスへ移行

社会インフラのテレコムサービス内の海洋を社会インフラのエアロスペース・ナショナルセキュリティへ移行

その他のグローバルイノベーション内のヘルスケア、コーポレート主管会社内のNECプラットフォームズをITサービスへ移行

■低収益事業

CFO主導の徹底した低収益モニタリングでのフォローにより、すべての事業の方向性を決定し、低収益マネジメントを通した事業ポートフォリオの入れ替えは今後も継続するとしています。

事業ポートフォリオ・マネジメントは次の段階へ移行し、従来からのハードルレート設定による事業モニタリングに加え、相対評価による業績評価の仕組みも新たに導入し、収益力強化を目指しています。

- ・2020年度期末:16事業、6,500億円

卒業:22年度 4事業、23年度 5事業

悪化:21~23年度 2事業

- ・2023年度期末:9事業、5,500億円

卒業:24年度 3事業

悪化:24年度 2事業

- ・2024年度期末:8事業、4,600億円

卒業:25年度 2事業

残り6事業も自主改善またはカーブアウトを見極め済

■2026年度に向けた組織改革

2026年4月1日付で、現在のビジネスユニットを廃止

- ・新たに「ITサービス事業」「社会インフラ事業」「テクノロジー&イノベーション」「コーポレート」の4領域ごとに役員を配置する体制へ移行

- ・部門ごとの経営力を高めることになり、部門のくくり方をシンプルにして、適切に動ける体制に組み替える。

2026年4月1日付で、NECフィールディング㈱をNESICホールディングス㈱の子会社化

- ・NESICホールディングスはNECの子会社として2025年7月に創立した中間持株会社で、IT・ネットワークを統合したDXソリューションをコンサルティングからSI、工事、保守まで一気通貫で提供中

- ・全国300カ所超のサービス拠点、24時間365日のサポートで培った現場の対応力や運用・保守の実行力に強みを有するNECフィールディングを子会社化することで、運用やマルチベンダ保守などのサポートサービス領域における相互連携や資本効率向上を図る。

2026年6月の定時株主総会にあわせて、新たに外国籍の2人の独立社外取締役を登用

- ・1人は、日本IBMの社長を務めたKyndryl HoldingsのGroup Presidentであるエリー・キーナン氏

- ・グローバルでの事業展開のさらなる加速に対応し、テクノロジー業界のグローバル環境の変化に関する見識や多様性を強化する。

■セグメント変更

2026年度から、テレコムサービス領域の事業を各セグメントに再編

- ・2025年度:社会インフラ(テレコムサービス)内のITサービス事業

→ 2026年度:ITサービス

- ・2025年度:社会インフラ(テレコムサービス)内のネットワークサービス事業

→ 2026年度:社会インフラ

- ・2026年度のセグメント

- ITサービス:国内、海外

- 社会インフラ:航空宇宙・防衛、海洋システム、ネットワークインフラ

その他

キャッシュフローの状況

- ・営業活動によるキャッシュ・フロー:前年同期比 941億円増の 4,385億円

- 投資活動によるキャッシュ・フロー:同 1,649円増の 337億円

(JAE等の株式売却:約+900億円、不動産の取得・売却:約+700億円) - フリーキャッシュ・フロー:同 2,589億円増の 4,721億円

- 投資活動によるキャッシュ・フロー:同 1,649円増の 337億円

- ・財務活動によるキャッシュ・フロー:同 3,139億円減の△4,179億円

- ・現金及び現金同等物の期末残高:同 744億円増の 6,590億円

資産、負債、資本の状況(2026年3月31日)

- ・資産:2025年3月末に対して 1,514億円増の 4兆4,667億円

(流動資産は同 2,340億円増の 2兆4,590億円、非流動資産は同 826億円減の 2兆76億円)

- ・負債:同 589億円減の 2兆1,848億円

- ・資本:同 2,104億円増の 2兆2,819億円

- 親会社所有者帰属持分:同 2,445億円増の 2兆1,966億円

- 親会社所有者帰属持分比率:同 3.9ポイント増の 49.2%

- ・D/Eレシオ(倍):同 0.12ポイント増の 0.22

- ・ネットD/Eレシオ(倍):同 0.12ポイント増の △0.08

2026年度(2027年3月期)の通期決算予想

通期決算予想")

2026年度(2027年3月期)の通期決算予想は以下の通りです。

部材リスクやマクロ経済環境の不透明性を踏まえ、国内ITサービスの売上収益で1,000億円、Non-GAAP営業利益は調整額で300億円のアローワンスを織り込んでいるとしています。

また、2026年度に買収を予定しているCSG Systemsの業績は、通期見通しには織り込んでいません。

CPUやメモリ、ストレージを含めて不透明なデリバリー状況や価格高騰の影響があり、完成品は2カ月以上先が確約できない状況でもあるが、部材は5~6カ月先まで確保できているものの、ホルムズ海峡の影響なども含めて不透明さは残るとしています。

なお、2026年度より、利益指標はNon-GAAP営業利益に一本化します。

- ・売上収益は、前年度比 827億円(2.3%)減の 3兆5,000億円

- ・Non-GAAP営業利益は、同 228億円増の 4,200億円(対売上比率:同 0.9%増の 12.0%)

- ・Non-GAAP当期利益は、同 52億円増の 2,850億円

- ・ROICは、同 0.1%増の 9.2%

- ・フリー・キャッシュ・フローは、同 1,721億円減の 3,000億円

- ・1株当り配当金は、同 2円増の 40円

セグメント別の業績予想

■ITサービスは減収増益

自治体システム標準化や消防防災案件のピークアウトの影響で 1,000億円、部材リスクとマクロ経済リスクを考慮して 1,000億円の影響を織り込んで減収を計画しています。

国内はパブリック領域のピークアウトあるもBluStellar拡大により収益性は改善(国内ITサービスの利益率は 15.3%を計画)、海外は継続的な収益性改善および不採算案件の抑制により増益を計画しています。

- ・売上収益は、前年度比 1,239億円(4.9%)減の 2兆3,850億円

- 国内は、前年比 6.5%減の 2兆350億円

- 海外(DGDF)は、前年比 5.0%増の 3,500億円

- ・Non-GAAP営業利益は、同 142億円増の 3,500億円(対売上比率:14.7%)

- 国内は、前年比 98億円増の 3,120億円

- 海外(DGDF)は、前年比 43億円増の 380億円

■社会インフラは増収増益

テレコムサービスは2025年度に実行した構造改革効果の刈り取りにより増益、ANSは防衛事業の更なる拡大と海洋の黒字化による増益を計画しています。

- ・売上収益は、前年度比 4.2%増の 9,750億円

- テレコムサービスは前年比 9.1減の 3,550億円

- ANSは前年比 13.8%増の 6,200億円(内、航空宇宙・防衛は同 9.8%増の 5,200億円)

- ・Non-GAAP営業利益は、同 436億円増の 1,270億円(対売上比率:13.0%)

- テレコムサービスは同 189億円増の 480億円

- ANSは同 246億円増の 790億円(内、航空宇宙・防衛は同 26億円増の 770億円)

■その他は増収増益

売上収益は、前年度比 15億円(1.1%)増の 1,400億円

Non-GAAP営業利益は、同 15億円増の△30億円(対売上比率:△2.1%)

■調整額

Non-GAAP営業利益は、同 364億円減の△540億円

参考:電機各社の決算発表

2026.06.07 富士通とNECの中長期経営計画の比較:経営改革を経て成長軌道へ

2026.06.04 富士通の中長期経営ビジョン2035:調整後営業利益率25~30%

2026.05.20 NECの2030中期経営計画:営業利益目標は2025年度比2倍(率15%以上)

2026.04.30 富士通とNECの中期経営計画の結果

2026.04.29 2025年度通期決算と2026年度通期予想:NEC

2026.04.28 2025年度通期決算と2026年度通期予想:富士通

この記事の筆者

関連記事

前へ

富士通の2025年度(2026年3月期)通期決算は減収増益、サービスソリューションが伸長して過去最高益

次へ

富士通とNECの中期経営計画の結果 | 富士通のFujitsu UvanceとNECのBluStellarともに目標を達成