このページ内の目次

通期決算")

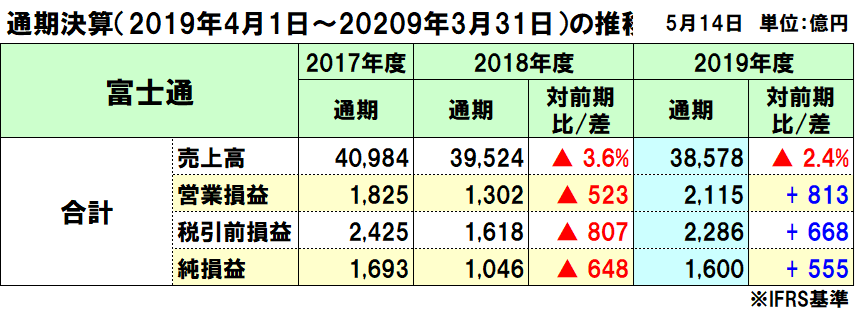

富士通の2019年度(2020年3月期)通期決算(2019年4月1日~2020年3月31日)が発表されましたので、概況を整理します。

富士通は、前年同期に対して、売上収益が減収したものの、営業利益及び当期利益は増益となりました。

売上収益は、前年同期に対して946億円(2.4%)減収で3兆8,577億円(為替影響△477億円と再編影響△1,820億円を除くと1,352億円増収)

営業利益は、前年同期に対して812億円増益で2,115億円(再編影響△21億円と特殊事項△15億円を除くと849億円増益)

税引前利益は、前年同期に対して667億円増の2,285億円

親会社の所有者に帰属する当期利益は、前年同期に対して554億円増の1,600億円

2019年度の期末配当は1株当たり100円(中間配当金は1株につき80円)で、年間配当は180円としています。(2018年10月1日付で普通株式10株につき1株の割合で株式併合した2018年度の年間配当は150円)

なお、2020年度(2021年3月期)の連結業績予想については、新型コロナウイルス感染症の影響により現時点で合理的な業績予想の算定が困難であるため未定とし、予想の開示が可能となった時点で公表するとしています。

富士通の2019年度通期連結業績

売上収益は前年同期に対して946億円(2.4%)減の3兆8,577億円、営業損益は同812億円(62.4%)増の2,115億円

- ■売上収益946億円減収の内訳は、

・国内サービスとユビキタスが大きく伸長して実ビジネスは約1,352億円増収

・ドルやユーロ及びポンドが円高に推移した影響で約477億円の減収

・デバイス事業を中心とした再編影響で約1,820億円の減収

- ■営業損益812億円増益の内訳は、

・国内ビジネス中心に約849億円の増益

・デバイス事業の再編で連結対象外による約21億円の減益

・特殊事項で約15億円の減益

- ■特殊事項で約15億円減益の内訳は、

・事業譲渡に関する一時利益、海外ビジネス、国内工場再編費用で約137億円の減益

・年金制度変更に関する利益、ビジネスモデル変革費用で約122億円の増益

税引前当期利益は同667億円(41.3%)増の2,285億円、親会社の所有者に帰属する当期利益は同554億円(53.1%)増の1,600億円

- ・金融損益などで144億円の減益は、前年のPC事業譲渡に伴う株式再評価の反動が中心

なお、新型コロナウイルスによる業績への影響は、売上収益を約160億円、営業利益を50億円下押ししたようです。

業種別の動向は、以下の通りとしています。

- ・産業ビジネスは前年同期に対して106%

- ・流通ビジネスは同110%

- ・金融ビジネスは同103%

- ・社会基盤ビジネスは同106%

- ・公共・地域ビジネスは同103%

セグメント別の業績

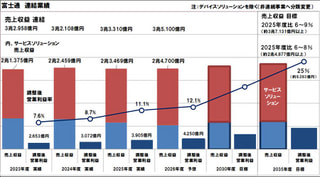

セグメント別の業績は以下の通りで、テクノロジーソリューションとユビキタスソリューションが増収増益し、デバイスソリューションが減収減益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比395億円増の3兆1,632億円(為替影響を除くと761億円の増収)、営業損益は同605億円増の2,485億円

売上収益は国内サービスとシステムプロダクトが伸長したことが貢献し、営業損益は国内サービスの伸長に加え、サービス及びシステムプラットフォームともに採算性が好転したことが貢献

- ■サービス事業は増収増益

・売上収益が同80億円増の2兆6,718億円(為替影響を除くと405億円の増収)、営業損益が同230億円増の1,971億円

・内、ソリューション/SIの売上収益は過去最高を大きく更新し、産業・流通分野、公共系大型商談が前年に引続き増加。自治体、ヘルスケア分野も増加

・一方、インフラサービスは、国内はアウトソーシングなどの月額サービスが堅調に推移し、インフラ構築関連の前年大口商談の反動減を除くと堅調に推移したものの、海外は為替影響を受けて減収(為替を除くと、北米が低調に推移、欧州も不採算国からの撤退影響中心に減)

・営業損益は、国内は増収効果と採算性改善により増益、ビジネスモデル変革費用の影響132億の負担減(2019年度のビジネスモデル変革費用△93億円)

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比314億円増の4,913億円(為替影響を除くと356億円の増収)、営業損益は同375億円増の514億円

・内、システムプロダクトの売上収益は、メインフレームの商談増加、スーパーコンピュータ富岳の出荷開始により増収

・ネットワークプロダクトの売上収益は、5G基地局は、2Qからスタート。5Gに向けた光伝送網増強商談もあり増収

・営業損益は、システムプロダクト、ネットワーク共に増益した他、メインフレーム、ネットワークの増収、コストダウンに加え、営業費用の効率化により増益、ビジネスモデル変革費用の影響203億の負担減(2019年度のビジネスモデル変革費用△44億円)

ユビキタスソリューションは増収増益

- ・売上収益が前年同期比379億円増の5,478億円(再編影響と為替影響を除くと517億円の増収)、営業損益は前年同期に対して516億円増の311億円

- ・売上収益は、PCが好調を継続し、Windows7サポート期限終了による買換需要などにより増収

上期は消費増税の影響で大きく増収となったため下期はこの反動があると見ていたが下期トータルでも前年実績を上回り、PCは需要の拡大、販売価格の維持、部材価格の低下という3つの点で計画よりも好転

- ・営業損益は、増収効果に加え、メモリなどのキーデバイスの市場価格低下によるコストダウン効果により採算性が好転して増益、ビジネスモデル変革費用の影響203億の負担減

デバイスソリューションは減収減益

- ・売上収益は前年同期比1,699億円減の3,170億円、営業損益は同79億円減の34億円の赤字

- ・売上収益は、事業再編の影響約1,750億円に加え、半導体販売会社、電子部品製造会社が前年4Qから連結対象外となった影響により減収

それを除くと前年から94億円の増収

半導体生産の三重工場は、10月1日に譲渡を完了して下期から連結対象外

- ・営業損益は、本業では32億円の増益となったものの、ビジネスモデル変革費用他の影響△111億の負担増(2019年度ビジネスモデル変革費用△100億円、事業再編で連結対象外となった利益△17億)

なお、「その他/消去または全社」は、売上収益で前年同期比21億円減の△1,703億円、営業利益は同229億円減の△647億円の赤字を計上

営業利益の229億円減益の内訳は、本業で225億円増益、特殊事項で465億円の減益

その他

海外売上比率:31.8%の1兆2,285億円(前年同期:36.3%の1兆4,354億円)

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比1,294億円増の2,330億円

営業活動によるキャッシュ・フロー:同2,478億円増の3,472億円

投資活動によるキャッシュ・フロー:同1,183億円減の△1,142億円

- ・財務活動によるキャッシュ・フロー:同565億円減の△1,931億円

- ・現金及び現金同等物の期末残高:同362億円増の4,530億円

資産、負債、資本の状況

- ・資産:前年同期比826億円増の3兆1,874億円

- ・負債:同122億円減の1兆8,390億円

- ・資本(純資産):同948億円増の1兆3,484億円

親会社所有者帰属持分(自己資本):同1,089億円増の1兆2,409億円

自己資本比率:同2.4ポイント増の38.9%

2019年度におけるトピックス

- ・スーパーコンピュータ「富岳」が世界トップの消費電力性能を実証

- ・富士通のDXビジネスをけん引する新会社「Ridgelinez(リッジラインズ)」を2020年1月に設立

- ・5Gソリューションの実証のためのコラボレーションラボを自社施設内に構築

DXビジネスを加速するための3つのフォーメーション(3つの新会社の取り組み)

- ・Ridgelinezが4月から250人体制で事業をスタート

エグゼクティブに対する課題解決へのアプローチを開始し、富士通とは異なる人事制度の採用などにより、新たな取り組みにより顧客のDXをけん引するとともに、富士通が目指す姿のリファレンスになると位置づけ

- ・新たなシンクタンクとして、富士通 フューチャースタディーズ・センターを立ち上げ

国際情勢と先端テクノロジーの動向を横断的に調査、分析する機能を持ち、富士通グループの中長期戦略の策定、実行の支援を強化

- ・当初は2020年7月1日に発足する予定の新会社(新型コロナウイルスの影響を受けて発足を延期)

全国の自治体や医療機関、教育機関を担当するビジネス部門と、民需分野の準大手、中堅中小企業を担当する富士通マーケティングを統合した9,000人規模の新会社

2020年度(2021年3月期)の通期決算予想

2020年度の通期決算予想は、新型コロナウイルスの事業への影響が不透明であり、業績予想の合理的算定が困難であることから、2020年度の業績予想の公表は見送っています。

今後の業績への影響を慎重に見極め、合理的な算定が可能となり次第速やかに公表を実施するとしとしています。

2020年度以降、継続的に取り組む領域

「価値創造」という観点からは、「グローバルビジネス戦略の再構築」「日本国内での課題解決力強化」「お客さまのDXベストパートナーへ」「事業の一層の安定化に貢献」

- ・グローバルで統一した戦略を推進するために、製品/サービスやサポート体制を含めた海外ビジネス戦略や再構築

- ・日本のテクノロジー企業として、社会課題の解決や、企業の事業課題を解決することで日本の発展そのものに貢献

- ・顧客に選ばれるDXパートナーとしてのケーパビリティの向上とビジネスの加速へ取り組み

- ・安心してビジネスを行えるためのシステムの安定を担う企業を目指す

「自らの変革」という観点では、「データドリブン経営強化」「DX人材への進化、生産性の向上」「全員参加型、エコシステム型のDX推進」

- ・デジタルテクノロジーを自らが最大限活用し、いままで以上にデータドリブンで経営を行う体質に変革

- ・外部からの新たな知恵やノウハウの獲得もあわせて、社員全員のDX人材への進化を加速し、働き方や生産性についても継続的な改善

- ・社内のDXを社員全員で進め、自前に主義にこだわらず、社外のイノベーティブな企業や人材とも連携してエコシステムを形成・強化

創業85周年という節目に、新たに打ち出した「パーパス(存在意義)」

新たに掲げるパーパスを、「イノベーションによって社会に信頼をもたらし、世界をより持続可能にしていくこと」と定義しています。

そこで、「あらゆるステークホルダーに配慮し、パーパスドリブンの企業となり、パーパスに基づく経営方針や事業戦略を実践し、パーパスを実現するために自ら変革していく」と宣言しています。

また、IT企業からDX企業になるために、ビジネスのみならず、制度やカルチャーも含めて、全方位で改革を進めているとしています。

パーパス実現のための行動

- ・自らの変革

多様性を持ち、人々の課題に共感し、必要な技術や能力を高めることを目指す。

- ・価値創造

人を中心にデータとモノを結びつけることで、イノベーションを生み、お客さまや社会に価値を創造し、提供する。

- ・社会に信頼をもたらし、世界をより持続可能にしていく。

参考:電機各社の決算発表

2020.05.14 2019年度通期決算と2020年度通期予想:富士通

2020.05.12 2019年度通期決算と2020年度通期予想:NEC

この記事の筆者

関連記事

前へ

NECの2019年度(2020年3月期)通期決算は増収増益、当期利益は1,000億円で過去最高益

次へ

書籍 Beyond MaaS 日本から始まる新モビリティ革命―移動と都市の未来―/日高洋祐(著)