このページ内の目次

第2四半期決算")

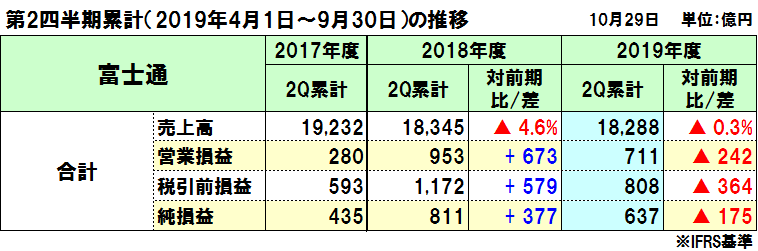

富士通の2019年度(2020年3月期)第2四半期決算(2019年4月1日~9月30日)と通期予想が発表されましたので、概況を整理します。

富士通は、前年同期に対して、売上収益や営業損益及び当期損益の全てにおいて減収減益となりました。

本業ベースでは、国内の好調で増収したものの、為替が円高に推移したことが影響しています。

売上収益は、前年同期に対して57億円(0.3%)減収で1兆8,287億円(為替影響を除くと206億円増収)

- ・本業では国内サービスを中心に同940億円増収(為替影響を除くと1,204億円増収)

- ・ドルやユーロ及びポンドが円高に推移した影響により約264億円の減収

- ・デバイス事業を中心とした再編影響で約997億円(デバイス事業の再編で927億円、個人向けPCの再編70億円)の減収

営業損益は、前年同期に対して242億円減益で710億円(為替影響を除くと213億円減益)

- ・国内サービスやユビキタスを中心とした増収効果、テクノロジーソリューションとユビキタスの採算性改善などで約807億円増益

- ・前年度の退職金給付制度変更に伴う利益やPCなどの事業譲渡益の反動で約1,006億円の減益

- ・電子部品事業の国内工場再編で約30億円の減益

富士通の2019年度第2四半期連結業績

売上収益は前年同期に対して57億円(0.3%)減の1兆8,287億円、営業損益は同242億円(25.4%)減の710億円

- ■売上収益57億円の減収の内訳は、

・国内サービス中心に伸長して実ビジネスは約1,204億円増収

・ドルやユーロ及びポンドが円高に推移した影響で約264億円の減収

・デバイス事業を中心とした再編影響で約997億円の減収

- ■営業損益242億円の減益の内訳は、

・国内サービスの増収効果に加え、テクノロジーソリューションやユビキタスの採算性改善により約807億円増益

・特殊事項で約1,036億円の減益

- ■特殊事項で約1,036億円の減益の内訳は、

・退職金給付制度変更に関する利益と事業譲渡益の反動で約1,006億円減益

・電子部品事業の国内工場の再編に関する費用で約30億円減益

税引前四半期損益は同364億円(31.1%)減の808億円、四半期損益は同174億円(21.5%)減の636億円

- ・金融損益などで364億円の減益は、前年のPC事業譲渡に伴う株式再評価の反動が中心

特に国内の売上収益はサービスとユビキタス中心に大幅に増収し、国内の受注(単独)も全業種で前年を上回り、全体で11%伸長しています。

- ・売上収益1兆8,287億円の内、国内売上が前年同期比1,464億円(14%)増の1兆2,262億円

- ・国内売上1兆2,262億円の内、テクノロジーソリューションが同905億円(10%)増の1兆172億円

- ・ユビキタスソリューションが556億円(34%)増の2,195億円

業種別の動向は、以下の通りとしています。

- ・産業分野においては、生産基盤の強化や自動化、デジタル化をキーワードにした基幹系の更新需要が高く、2025年の崖や東京オリンピックを意識した需要もある。

- ・流通では、インバウンドや東京オリンピックを契機にした内需拡大に加え、DXを見据えた基幹系システムの再構築に引き合いがある。

- ・金融分野については、上期には生保の営業店端末の大口特殊案件があったほか、業界全体でDXへの取り組み意欲が強い。

- ・社会基盤では、引き合いが強いわけではないが、5Gの商談が順調にスタートを切った他、まだ大きな商談にはなっていいがバックボーン需要も伸びていくと予測している。

セグメント別の業績

セグメント別の業績は以下の通りで、テクノロジーソリューションとユビキタスソリューションが増収増益し、デバイスソリューションが減収減益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比455億円(3.2%)増の1兆4,546億円(為替影響を除くと4.7%の増収)、営業損益は同486億円(101.6%)増の965億円

売上収益は国内サービスが大きく伸長したことが貢献し、営業損益は国内サービスの伸長に加え、サービス及びシステムプラットフォームともに採算性が好転したことが貢献

- ■サービス事業は増収増益

・売上収益が同460億円(3.8%)増の1兆2,536億円(為替影響を除くと5.3%の増収)、営業損益が同256億円(54.7%)増の724億円

・内、ソリューション/SIの売上収益は、産業・流通分野が好調に推移し、自治体とヘルスケアも増加して、同731億円(14.8%)増の5,675億円

・一方、インフラサービスは、国内はアウトソーシング中心に堅調に推移したものの、海外は為替の円高影響により欧州中心に減収し、271億円(3.8%)減の6,860億円

・営業損益は、国内は増収効果と採算性改善により増益、海外も不採算損失発生の抑制や営業費用の効率化などにより改善し、同256億円(54.7%)増の724億円

- ■システムプラットフォーム事業は減収増益

・売上収益が前年同期比4億円(0.2%)減の2,010億円(為替影響を除くと0.9%の増収)、営業損益は同230億円増の241億円

・内、システムプロダクトの売上収益はIAサーバが為替の影響に加え、前年の公共向け大型商談の反動減により、同19億円(1.6%)減の1,200億円

・一方、ネットワークプロダクトの売上収益は、5Gプレサービス向け基地局納入開始と光伝送路の増強商談もあり、同14億円(1.8%)増の810億円

・営業損益は、メインフレーム増加によるプロダクトミックス好転に加え、キーデバイスの市場価格低下によるコストダウン効果により採算性が好転し、同230億円増の241億円

ユビキタスソリューションは増収増益

- ・売上収益が前年同期比471億円(19.2%)増の2,923億円(再編影響と為替影響を除くと24.2%の増収)、営業損益は前年同期に対して218億円増の197億円

- ・売上収益は、国内中心にWindows7サポート期限終了に対応した買い替え需要が強く影響して増収したものの、海外は為替の円高影響で減収

- ・営業損益は、増収効果に加え、メモリなどのキーデバイスの市場価格低下によるコストダウン効果により採算性が好転して増収

デバイスソリューションは減収減益

- ・売上収益は前年同期比923億円(35.0%)減の1,717億円、営業損益は同89億円減の66億円の赤字

- ・売上収益は、事業再編の影響約930億円に加え、半導体販売会社、電子部品製造会社が前年4Qから連結対象外となった影響により減収

それを除くと前年から若干の増収

半導体生産の三重工場は、10月1日に譲渡を完了して下期から連結対象外

- ・営業損益は、国内工場の再編費用の計上に加え、為替が円高に推移した影響もあり減益

なお、「その他/消去または全社」は、営業収益で前年同期比60億円減の900億円、営業損益は同858億円減の386億円の赤字を計上

営業損益の858億円減益の内訳は、本業で148億円増益、特殊事項で1,006億円の減益

その他

海外売上比率:32.9%の6,024億円(前年同期:38.4%の7,044億円)

ビジネスモデル変革の効果は計画通り進捗中:上期実績110億円、年間予想221億円

- ・2,850人を対象としたリソースシフトによる固定費圧縮効果は、上期実績で100億円、年間予想で200億円

- ・国内工場再編他は、上期実績で10億円、年間予想で21億円

- ・欧州のビジネスモデル変革については、不採算国からの撤退に加えて、独アウクスブルグ工場の閉鎖プログラムを計画通りに進めており、2020年度上期の完了を予定し、効果が出るのは2020年度下期からを想定

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比119億円増の673億円

営業活動によるキャッシュ・フロー:同689億円増の1,152億円

投資活動によるキャッシュ・フロー:同489億円減の△478億円

- ・財務活動によるキャッシュ・フロー:同47億円減の△587億円

- ・現金及び現金同等物の四半期末残高:同250億円減の4,239億円

資産、負債、資本の状況

- ・資産:前年同期比79億円増の3兆1,128億円

- ・負債:同254億円減の1兆8,257億円

- ・資本(純資産):同334億円増の1兆2,870億円

親会社所有者帰属持分(自己資本):同380億円増の1兆1,700億円

自己資本比率:同1.1ポイント増の37.6%

2019年度(2020年3月期)の通期決算予想

2019年度の通期決算予想は、全指標で前回予想値から上方修正しています。

- ・売上収益は、前年比1,524億円(3.9%)減の3兆8,000億円

(7月予想値から500億円増)

- ・営業利益は、同297億円(22.9%)増の1,600億円

(7月予想値から300億円増)

- ・当期利益は、同204億円(19.5%)増の1,250億円

(7月予想値から200億円増)

- ・海外比率は、同1.7%減の34.6%

(7月予想値から0.9%減)

売上収益の7月予想から500億円上方修正の内訳は、テクノロジーソリューションで300億円(サービスで200億円、システムプラットフォームで100億円)と、ユビキタスソリューションで200億円

営業利益の7月予想から300億円上方修正の内訳は、テクノロジーソリューションで200億円(サービスで100億円、システムプラットフォームで100億円)と、ユビキタスソリューションで100億円

フリー・キャッシュ・フローは、前年1,035億円に対して2019年度予想は1,000億円(7月予想から500億円増)

2019年度(2020年3月期)第2四半期決算と通期予想

第2四半期決算と通期予想")

参考:電機各社の決算発表

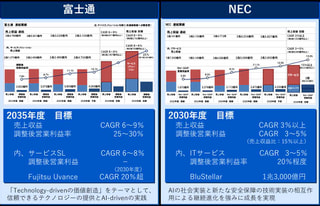

2019.11.03 2019年度第2四半期決算と通期予想:NEC

2019.11.02 2019年度第2四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

中核事業を過去から未来へピボットする際の3つの「賢明なピボット」と9つの「制御レバー」

次へ

NECの2019年度(2020年3月期)第2四半期決算は増収増益、全セグメント増収増益で社内想定値も上振れ