このページ内の目次

第1四半期決算")

富士通から2021年度(2022年3月期)第1四半期決算(2021年4月1日~6月30日)が発表されましたので、概況を整理します。

富士通は、前年同期に対して、売上収益が微減したものの、すべてのセグメントで採算性の改善を進めたことにより、営業利益及び当期利益は増益となりました。

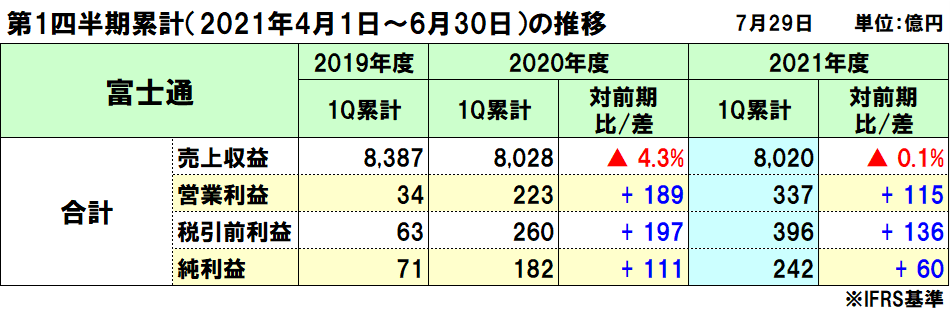

売上収益は、前年同期に対して8億円(0.1%)減の8,019億円(本業では7,985億円、前年同期比123憶円増)

営業利益は、前年同期に対して114億円増の337億円

税引前利益は、前年同期に対して136億円増の395億円

親会社の所有者に帰属する当期利益は、前年同期に対して59億円増の241億円

なお、今年度から事業セグメントを変更しています。

- ・富士通Japan設立に伴う商流変更(2020年度実績を見直し)

システムプラットフォーム、ユビキタスソリューションの売上の一部が富士通Japanを経由することでソリューション・サービスに帰属

- ・システムプラットフォームのネットワークビジネスの組織変更(2020年度実績/2021年度業績予想を見直し)

ネットワークビジネスのキャリア向けSEをソリューション・サービスに異動

富士通の2021年度第1四半期(2021年4~6月)連結業績

売上収益は前年同期に対して8億円(0.1%)減収で8,019億円、営業利益は同114億円増益で337億円

- ■本業では同123億円の増収となり、その内訳は、

・システムプラットフォームがシステムプロダクトの184億円減収が影響して61億円減収したものの、ソリューションサービスが45億円、海外リージョンが133億円ともに増収し、テクノロジーソリューション全体では106億円増収

・ユビキタスソリューションは、事業再編や前年のテレワーク需要の反動影響で、188億円の減収

・デバイスソリューションは、電子部品が好調に推移して、127億円の増収

- ■営業利益114億円増益の内訳は、

・事業再編により、9億円の増益(売上収益△131億円)

・本業では成長投資含む費用増で119億円減益(成長投資110億円)したものの、増収影響で37億円(売上収益123億円)に加え、利益率改善で187億円(2.4%改善)により、全体で105憶円の増益

・成長投資110億円は、ジャパン・グローバルウェイなどのサービスビジネス強化に加え、社内DX投資や働き方改革などの自らの変革に向けた投資

税引前利益は前年同期に対して136億円増の395億円、親会社の所有者に帰属する当期利益は同59億円増の241億円

国内の受注(単独+富士通Japan)の状況は、全体では前年同期に対して93%(PC受注を除いても同95%)で、分野別は以下の通りとしています。

- ・エンタープライズ(産業・流通)は前年同期に対して91%(2020年度年間実績:92%)

回復感が弱く、業種ごとにまだら模様であるが、流通系が低調

- ・ファイナンス(金融・小売)は同109%(同90%)

金融系を中心に大口案件を獲得し、金融系のDXへの積極的な投資が出てきたものの、小売りは厳しい状況

- ・JAPANシージョン(官公庁・社会基盤他)は同90%(同100%)

官公庁が大きなマイナスでキャリアが5G基地局を中心にプラスとなり、官公庁は大型プロジェクトの端境期で下期偏重を想定

- ・富士通Japan(自治体・ヘルスケア・文教・民需)は同93%(同94%)

ヘルスケア、中堅民需、文教はいずれも厳しい状況が継続

セグメント別の業績

セグメント別の業績は以下の通りで、テクノロジーソリューションとデバイスソリューションが増収増益、ユビキタスソリューションが減収増益となっています。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比34億円増の6,870億円、営業利益は同36億円増の170億円

売上収益は、システムプロダクトの減収が影響してシステムプラットフォームが減収したものの、ソリューションサービスと海外リージョンの増収が貢献

- ■ソリューション・サービス事業は増収増益

・売上収益が前年同期比45億円増の3,986億円、営業利益が同14億円増の201億円

・売上収益は、金融・キャリア向けに増収

・営業利益は、サービスビジネス強化に向けた成長投資を拡大したものの、システム開発やデリバリー及びサポート業務の変革により採算性を改善

アジャイル開発などのシステム開発に加え、デリバリー、サポート業務の変革が貢献

- ■システムプラットフォーム事業は減収増益

・売上収益が前年同期比61億円減の1,408億円、営業利益は同30億円増の79億円

・内、システムプロダクトの売上収益は、前年のスーパーコンピュータ富岳の反動減の影響が大きく減収(富岳を除くと増収)

・ネットワークプロダクトの売上収益は、5G基地局中心に国内外ともに増収

・営業利益は、ネットワークの増収効果に加え、採算性改善により増益

コストダウンに加え、プロダクトミックスの影響により好転

- ■海外リージョン事業は増収増益

・売上収益が前年同期比61億円増の1,772億円、営業利益は同60億円増の22億円(黒字に転換)

・売上収益は、事業再編の影響で70億円減収したものの、本業で133億円の増収(為替影響除くと前年並み)

・営業利益は、事業再編の影響10億円に加え、本業で50億円の増益

英国で採算性の高い大型商談を獲得できたことに加え、ビジネスモデル変革の進展によって低採算ビジネスが縮小し、北米のパイプラインが回復するなどの明るい兆し

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比188億円減の538億円、営業利益は同18億円減の16億円

- ・売上収益は、携帯販売代理店事業の連結除外影響により59億円の減収に加え、本業でも前年のテレワーク需要の反動により減収

- ・営業利益は、売上収益減収の影響により減益

デバイスソリューションは増収増益

- ・売上収益は前年同期比127億円増の810億円、営業利益は同97億円増の151億円

- ・売上収益は、半導体需要の高まりに連動して、電子部品が好調に推移したことにより増収

- ・営業利益は、電子部品の増収効果に加え、操業改善が進んだことにより増益

価値創造のための2つの事業領域の状況

テクノロジーソリューション事業において、デジタル(DX、モダナイゼーション)を「For Growth」、従来型ITを「For Stability」と定め、2つの事業領域でお客様や社会への価値創造に取り組んでいます。

「For Growth」では規模の拡大と収益規制の両方を伸ばし、「For Stability」は効率性を上げ、利益率を高める計画です。

- ・For Growth:DXやモダナイゼーションといったデジタル領域を、お客さまの事業の変革と成長に貢献する事業領域

2022年度売上収益1兆3000億円を目指し、テクノロジーソリューションの内37%を占める計画

2021年度1Q:2,177億円(構成比:32%、2020年度1Q:2,350億円に対して172億円減)

- ・For Stability:システム保守や運用、プロダクト提供といった従来型IT領域を、IT基盤の安定への貢献と、品質向上に取り組む領域

2021年度1Q:4,693億円(構成比:68%、2020年度1Q:4,485億円に対して206億円増)

前年同期がコロナの影響で低調であったものの、事業継続に不可欠な投資は回復傾向

その他

海外売上比率:36.7%の2946億円(前年同期:34.0%の2,728億円)

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比241億円増の1,629億円

営業活動によるキャッシュ・フロー:同431億円増の1,920億円

投資活動によるキャッシュ・フロー:同190億円減の△290億円

- ・財務活動によるキャッシュ・フロー:同451億円減の△689億円

- ・現金及び現金同等物の期末残高:同68億円増の5,765億円

資産、負債、資本の状況

- ・資産:前年同期比1,563億円減の3兆338億円

- ・負債:同1,690億円減の1兆4,742億円

- ・資本(純資産):同126億円増の1兆5,595億円

親会社所有者帰属持分(自己資本):同86億円増の1兆4,588億円

自己資本比率:同2.5ポイント増の48.1%

2021年度(2022年3月期)の通期決算予想

通期決算予想")

2021年度(2022年3月期)の連結業績は、前回の予想を据え置いています。

新型コロナウイルスよるマイナスインパクトも拡大はしていないようで、下期に向けて回復すると見ているとしています。

また、半導体不足の影響については、サーバーや5G基地局などにおいては、調達上の影響はあるが、半導体メーカーとの交渉、代替品への切り替え、納期の調整、先に出せるハードウェアから出していくといった対応により、顧客への影響を最小化することに取り組み、影響は抑え込めるという想定で進めているとしています。

ユビキタスソリューションは減収減益を見込むものの、テクノロジーソリューションとデバイスソリューションが増収増益となり、全体で増収増益を見込んでいます。

- ・売上収益は、前年同期に対して402億円(1.1%)増収で3兆6,300億円

- ・営業利益は、同86億円増益で2,750億円

セグメント別の業績予想

セグメント別の業績予想は以下の通りで、ユビキタスソリューションが減収減益、テクノロジーソリューションとデバイスソリューションが増収増益と見込んでいます。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比1,122億円増の3兆2,000億円、営業利益は同467億円増の2,400億円

- ■ソリューション・サービス事業は増収増益

・売上収益が前年同期比1,263億円増の2兆100億円、営業利益が同392億円増の2,300億円

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比162億円増の6,500億円、営業利益は同171億円増の560億円

・売上収益の内訳は、システムプロダクトが同226億円減の4,100億円、ネットワークプロダクトが同388億円増の2,400億円

- ■海外リージョン事業は増収増益

・売上収益が前年同期比112億円増の7,350億円、営業利益は同103億円増の220億円

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比890億円減の2,300億円、営業利益は同382億円減の50億円

デバイスソリューションは増収増益

- ・売上収益は前年同期比261億円増の3,000億円、営業利益は同1億円増の300億円

2021年度(2022年3月期)第1四半期決算と通期予想

第1四半期決算と通期予想")

参考:電機各社の決算発表

2021.08.13 NECの「2025中期経営計画」は布石を終えて中盤戦

2021.08.07 2021年度第1四半期決算と通期予想:NEC

2021.08.06 2021年度第1四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

書籍 TRACTION トラクション ビジネスの手綱を握り直す 中小企業のシンプルイノベーション

次へ

NECの2021年度(2022年3月期)第1四半期決算は増収増益、市場回復で増収とオペレーション改善で増益