このページ内の目次

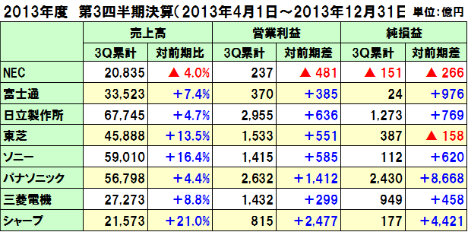

国内の電機8社(NEC、富士通、日立製作所、東芝、三菱電機、ソニー、パナソニック、シャープ)の2013年度第3四半期決算(2013年4月1日~12月31日)と通期予想が出そろいましたので、概況を整理します。

最近の国内外の景気持ち直しと円安影響に加え、構造改革の進み具合により差はあるものの、NECとソニーを除く各社は前年同期の業績を上回っています。

しかし4月以降は、消費税増税前の駆け込み需要の反動が起こる可能性もありますし、過度の構造改革であった場合の競争力低下も懸念されます。

早期に各社の得意領域を確立し、真の復活を期待しています。

NEC、富士通

ICT関連事業が中心のNECと富士通は、国内を中心としたシステムインテグレーションやパソコンが増収したものの、携帯電話関連事業のマイナスが大きく影響しています。

NEC

売上高、営業損益、純損益の全指標で、前年同期を下回っています。

- ・売上高は、パブリック事業やエンタープライズ事業が増収となったものの、携帯電話販売事業や電子部品事業の非連結化による減収が影響しています。

通期予想は、売上高:3兆円、営業損益:1,000億円、純損益:200億円

- ・前回予想を据え置いています。

継続的な事業ポートフォリオの見直し策として、以下対策を発表しています。

- ・NECビッグローブの約78%保有株式を日本産業パートナーズ㈱に譲渡

- ・NECフィールディング(NEC持分67.11%)の完全子会社化に向けて公開買付け

富士通

売上高、営業損益、純損益の全指標で、前年度期を上回っています。

- ・売上高は、国内携帯電話の大幅減収となったものの、システムインテグレーションやパソコンが増収、北米向けオーディオナビゲーション機器や光伝送システムの伸長、LSIや電子部品の増収が寄与しています。

- ・携帯電話関連事業で、上期200億円超、第3四半期は90億円近い営業赤字を計上し、年間出荷予想を370万台(前年度650万台)に前回予想を50万台下方修正(期初予想から150万台下方修正)しています。

通期予想は、売上高:4兆6,800円、営業損益:1,400億円、純損益:450億円

- ・前回予想に対し、売上高を600億円増と、上方修正しています。

日立製作所、東芝、三菱電機

日立製作所や東芝及び三菱電機は、各社の得意分野を活かして増収増益となっています。

日立製作所

売上高、営業損益、純損益の全指標で、前年同期を上回っています。

- ・コンシューマービジネスから社会インフラビジネスへ移行してきた効果が出てきたと考えられます。

- ・売上高は、国内原子力発電システムの減少により電力システム部門が減収したものの、情報通信システム部門、電子装置システム部門、北米や国内の堅調な需要で売上が増加したオートモティブシステム部門などの増収が貢献しています。

- ・営業損益は、全部門黒字となりました。

電力システム部門が減益したものの、自動車関連市場の回復や構造改革効果があった高機能材料部門に加え、電子装置システム部門や建設機械部門の増益が貢献しています。

通期予想は、売上高:9兆4,000億円、営業損益:5,100億円、純損益:2,150億円

- ・前回予想に対し、売上高で2,000億円、営業損益で100億円、純利益で50億円と、全指標で上方修正しています。(営業利益は、23年ぶりの最高益)

東芝

売上高と営業損益は前年同期を上回っていますが、純損益は税金費用増加の影響で下回っています。

- ・売上高は、その他部門以外の主要5部門で増収し、特に電子デバイス部門の大幅増収が貢献しています。

- ・営業損益は、ライフスタイル部門と電力・社会インフラ部門が減益となったものの、コミュニティ・ソリューション部門とヘルスケア部門及び電子デバイス部門が増益、特にライフスタイル部門の大幅改善と電子デバイス部門の過去最高益が貢献しています。

通期予想は、売上高:6兆3,000円、営業損益:2,900億円、純損益:1,000億円

- ・前回予想を据え置いています。

パソコンの売上高の通期予想は、以下の通り前回予想を維持しています。

- ・通期売上予想:6,800億円(2012年度7,051億円、2011年度8,229億円)

三菱電機

売上高、営業損益、純損益の全ての指標で前年同期を上回っています。

- ・売上高は、情報通信システム部門を除く5部門で増収し、特に産業メカトロニクス部門、重電システム部門、家庭電器部門が増収が貢献しています。

- ・営業損益は、重電システム部門と情報通信システム部門が減益したものの、産業メカトロニクスと電子デバイス及び家庭電器の3部門が増益となり、全体で増益となっています。

通期決算予想は、売上高:3兆9,500円、営業損益:2,200億円、純損益:1,400億円

- ・持分法利益や為替差益増が見込まれるため、前回予想に対し純損益で200億円上方修正しています。

ソニー、パナソニック、シャープ

ソニーやパナソニック及びシャープは、円安の好影響に加え、国内での消費税増税前の駆け込み需要、グローバルでの市場回復などにより増収増益となりましたが、本格的業績回復には今後の構造改革の実現次第となりそうです。

ソニー

売上高、営業損益、純損益の全指標で、前年同期を上回っています。

- ・売上高は、主に為替の好影響に加え、「プレイステーション4(PS4)」の発売及びスマートフォンの大幅な増収が貢献しています。

- ・営業損益は、主に為替の好影響に加え、テレビの損失縮小によるホームエンタテイメント&サウンド(H&S)部門の収益改善、PS4発売によるゲーム分野と金融分野の増益が貢献しています。

通期予想は、売上高:7兆7,000億円、営業損益:800億円、純損益:△1,100億円

- ・前回予想に対し、営業損益で900億円減、純損益で1,400億円減と、下方修正しています。

- ・営業損益下方修正の要因は、MP&C分野、HE&S分野、デバイス分野で想定を下回る見込みに加え、資産売却計画見直しによるものです。

なお構造改革費用は、グループ全体で約700億円(前年度775億円)見込んでいます。

- ・純損益は、当初は黒字を見込んでいたものの、今回赤字に転落することになります。

リーマンショック後4年連続で赤字、前年度は黒字に転じたものの、今年度再び赤字に転落となります。

パソコン事業とテレビ事業について、構造改革を発表しています。

- ・パソコン事業を、投資ファンドの日本産業パートナーズと受け皿会社を新設して移管

- ・10年連続で赤字が続いているテレビ事業を、分社化して完全子会社として運営

パナソニック

売上高、営業損益、純損益の全指標で、前年同期を上回っています。

- ・売上高は、デジタルコンシューマー関連事業が減収したものの、グローバルでの市場回復による車載関連事業の伸長と国内住宅関連事業の堅調が貢献しています。

- ・営業損益は、赤字事業の収益改善に加え、固定費削減や材料合理化の取り組みが下支えとなっています。

通期予想は、売上高:7兆4,000円、営業損益:2,700億円、純損益:1,000億円

- ・前回予想に対し、全ての指標について前回予想を据え置いています。

- ・全体的な構造改革費用は、約1,700億円を見込んでいますが、事業転換の前倒しのために増加の可能性もあるとしています。

シャープ

売上高、営業損益、純損益の全指標で、前年同期を上回っています。特に、純損益(累積)が黒字に転じました。

- ・売上高は、高精細4K対応AQUOS、クアトロンプロ、IGZO液晶ディスプレイ搭載スマートフォン、国内市場向け太陽電池、モバイル端末向け中小液晶パネルや高性能カメラの販売好調が貢献しています。

- ・営業損益は、人件費を中心とした固定費や総経費の削減、設備投資の抑制などによるものです。

通期予想は、売上高:2兆9,000円、営業損益:1,000億円、純損益:50億円

- ・売上高で2,000億円増、営業損益で200億円増と、上方修正しています。

また、減資と合わせて増資を行っています。

- ・当第3四半期には、公募による新株式発行などにより約1,203億円の資金調達、㈱デンソーなどを割当先とする第三者割当増資174億円を実施しています。

- ・これにより「現金及び預金」は前年同期(累計)1,919億円から3,185億円に増えましたが、一方では有利子負債が9,430億円から1兆1,945億円に増えています。

(「短期借入金」「1年以内償還予定の社債」合わせて7,100億円から8,863億円に増加、「社債」「長期借入金」合わせて2,330億円から3,082億円に増加)

電機各社の決算発表

≫ 2013年度第3四半期決算と通期予想:日立製作所、東芝、三菱電機

≫ 2013年度第3四半期決算と通期予想:ソニー、パナソニック、シャープ

≫ 国内電機の2013年度第3四半期決算と通期予想のまとめ

この記事の筆者

関連記事

前へ

国内電機の2013年度第3四半期決算と通期予想、ソニー、パナソニック、シャープは増収増益でも、本格的回復は構造改革次第

次へ

書籍 世界中のエリートの働き方を1冊にまとめてみた/ムーギー・キム(著)