このページ内の目次

通期決算")

富士通が、2024年度(2025年3月期)通期決算(2024年4月1日~2025年3月31日)と2025年度(2026年3月期)通期予想を発表しましたので、概況を整理します。

ハードウェアが増収減益、ユビキタスが減収増益となりましたが、国内のDXやモダナイゼーションが牽引したサービスソリューションが増収増益となり、全体の累計では前年同期に対して増収増益となりました。

なお、サービスソリューションの調整後営業利益 2,899億円(前年同期比 22.2%増)、調整後当期利益(連結) 3,073億円(前年同期比 15.8%増)ともに過去最高益を記録しました。

また、ノンコアとしているデバイス事業のカーブアウトを進め、事業ポートフォリオ変革は計画通り進捗しているようです。

前回予想に対しては、Fujitsu Uvanceとモダナイゼーションともに予想を上回り、売上収益は為替影響を中心に予想に対して801億円の増加、調整後営業利益はサービスソリューション、ユビキタスソリューションを中心に予想に対して173億円増加しています。

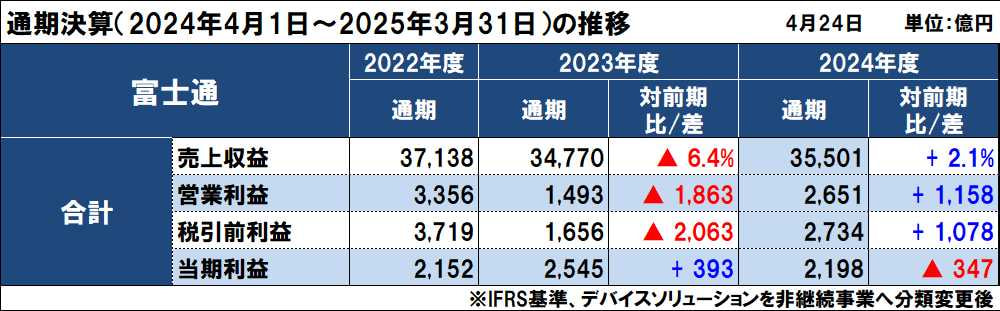

調整後連結業績

- ・売上収益は、前年同期に対して731億円(2.1%)増の3兆5,501億円

- ・調整後営業利益は、前年同期に対して420億円増の3,073億円

(調整後営業利益率は、前年同期比1.1%改善して8.7%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して51億円増の2,409億円

連結業績(調整前)

- ・売上収益は、前年同期に対して731億円(2.1%)増の3兆5,501億円

- ・営業利益は、前年同期に対して1,158億円増の2,651億円

- ・税引前利益は、前年同期に対して1,078億円増の2,734億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して347億円減の2,198億円

2025年度(2026年3月期)の通期決算予想は、前年度に対して減収増益を見込んでいます。

なお、業績予想は、2024年度第4四半期から非継続事業へ分類を変更したデバイスソリューションを除いています。富士通の2024年度(2025年3月期)通期連結業績

ハードウェアが増収減益、ユビキタスが減収増益となりましたが、国内のDXやモダナイゼーションが牽引したサービスソリューションが増収増益となり、全体の累計では前年同期に対して増収増益となりました。

調整後連結業績

- ・売上収益は、前年同期に対して731億円(2.1%)増の3兆5,501億円

- ・調整後営業利益は、前年同期に対して420億円増の3,073億円

(調整後営業利益率は、前年同期比1.1%改善して8.7%)

- ・親会社の所有者に帰属する調整後当期利益は、前年同期に対して51億円増の2,409億円

連結業績(調整前)

- ・売上収益は、前年同期に対して731億円(2.1%)増の3兆5,501億円

- ・営業利益は、前年同期に対して1,158億円増の2,651億円

- ・税引前利益は、前年同期に対して1,078億円増の2,734億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して347億円減の2,198億円

セグメント別の業績

セグメント別の業績(累計)は以下の通りで、サービスソリューションが増収増益、ハードウェアソリューションが増収減益、ユビキタスソリューションが減収増益となっています。

■サービスソリューションは増収増益

売上収益が前年同期比1,084億円増の2兆2,459億円、調整後営業利益は同527億円増の2,899億円(過去最高益)

国内市場を中心にDXおよびモダナイゼーション商談が力強く伸長し、また、Fujitsu Uvanceの売り上げが拡大したとしています。

- ・売上収益は、国内市場においてDX・モダナイ商談が力強く伸長(国内ビジネス+8%)、海外市場はドイツプライベートクラウド事業カーブアウト影響により減収(海外ビジネス△2%)、Fujitsu Uvanceの売上は前年から31%伸長

- ・調整後営業利益は、増収効果に加えて、採算性も着実に進捗

調整後営業利益率は同1.8%増の12.9%、受注時の採算管理の強化も寄与

調整後営業利益527億円増益の内訳は、以下の通りです。

- ・Uvance開発費やコンサル拡大費用などの投資拡大△421円に対し、

- ・売上増収影響で+483億円(売上収益+1,084億円)と採算性改善で+465億円で、計+948億円(売上収益+1,084億円)

採算性改善+465億円(売上総利益率は1.9%の改善)は、ジャパングローバルゲートウェイ(JGG)/グローバルデリバリーセンター(GDC)や開発基盤活用による標準化/自動化の進捗に加え、価値ベースのプライシング戦略を展開したことによります。

成長投資△421億円は、Fujitsu Uvanceを中心としたオファリング開発・モダナイナレッジ集約、専門人材リソースの育成・リスキリング拡大、セキュリティ・IT基盤の強化などです。

国内の受注状況(累計)の分野別は以下の通りで、全体では前年同期に対して105%で、2024年度4Qは全領域で力強く伸長し、ファイナンスでは複数年にわたる大型案件を獲得しています。

年間では、パブリックにおいて前年の複数年大型商談獲得の反動減はあったものの、全体では伸長しています。

- ・エンタープライズ(産業・流通・小売)は前年同期に対して106%

DXやSX関連、基幹システムのモダナイゼーション案件が継続して拡大し、モビリティ、製造、流通と幅広い分野で活況

- ・ファイナンス(金融・小売)は同106%

メガバンクの基幹システム保守の複数年契約の大型更新商談を獲得

- ・パブリック&ヘルスケア(官公庁・自治体・医療)は同98%

前年同期に複数に渡る大型案件の受注があった反動が影響があるが、システム更改案件は安定して複数を獲得

- ・ミッションクリティカル他(ミッションクリティカル・ナショナルセキュリティ他)は同111%

ナショナルセキュリティで大型商談を複数獲得し、前年度の高い水準をさらに上回る

一方、海外の受注状況(累計)の分野別は以下の通りです。

- ・Europeは前年同期に対して93%

前年に複数年契約の大型受注の反動

- ・Americasは同88%

前年にBusiness Applicationの複数年契約の大型受注の反動

- ・Asia Pacificは同134%

Oceaniaで公共系の新規・更新案件を獲得

売上は、事業ポートフォリオ戦略や構造改革の効果により、調整後営業利益率は2023年度 1.7%から、2024年度は4.1%に改善し、2025年度は5.1%を計画しています。

なお、2025年4月からは国ごとの体制へと変更して利益体質の確立に向けた構造改革を進め、Uvanceを中心としたサービスビジネスの拡大を図り、すべてのエリアでの収益性向上を図るとしています。

- ・Europeは、構造改革完了に向けて採算性の低い事業のカーブアウトや地域戦略の見直しを実行

- ・Americasは、サービスビジネスに注力し、2024年度にコンサルティング事業を立ち上げ

- ・Asia Pacificは、採算性の高いビジネスと地域にフォーカスした構造改革に着手

サブセグメント別の内訳は、以下の通りです。

特に、Japanは、売上収益はDXおよびモダナイゼーション案件が牽引し、調整後営業利益も増収効果に加え、採算性向上により増益となったのが貢献しています。

- グローバルソリューションは増収減益

- 売上収益が前年同期比309億円増の5,112億円、調整後営業利益が同80億円減の56億円

- 売上収益はFujitsu Uvanceを中心に拡大、調整後営業利益はオファリング開発投資やモダナイナレッジセンターなどのグローバルデリバリ標準化に向けた投資を強化

- オファリングビジネスの拡大、DXやモダナイゼーションに関する強いデマンドへの対応は計画通りに進捗していて、増収効果とグロスマージン率の改善により、年間では健全な利益水準の確保を計画

- リージョンズ(Japan)は増収増益

- 売上収益が前年同期比483億円増の1兆3,104億円、調整後営業利益は同471億円増の2,603億円

- 売上収益はDXビジネスや基幹システム刷新によるモダナイゼーションの案件が伸長して増収、調整後営業利益は増収効果に加え採算性向上により増益

- リージョンズ(海外)は減収増益

- 売上収益が前年同期比144億円減の5,897億円、調整後営業利益は同136億円増の239億円

- 売上収益は独プライベートクラウドのカーブアウトにより減収、調整後営業利益は事業ポートフォリオ改革の効果により利益改善

■ハードウェアソリューションは増収減益

売上収益が前年同期比119億円増の1兆1,199億円、調整後営業利益は同223億円減の613億円

- ・システムプロダクトの売上収益は、同133億円増の9,383億円

前年度の新紙幣対応需要や大型の好採算商談の反動に加え、為替影響による部材調達コストアップ

- ・ネットワークプロダクトの売上収益は、同13億円減の1,816億円

基地局・伝送装置のオンデマンドの低調に加え、次の成長サイクルに向けた開発投資を継続

■ユビキタスソリューションは減収増益

売上収益が前年同期比215億円減の2,517億円、調整後営業利益は同71億円増の313億円

- ・2024年4月に競争環境が厳しい欧州ビジネスを終息したことが影響

- ・国内ビジネスへの集中により採算性改善

■消去・全社

売上収益は前年同期比256億円減の△675億円、調整後営業利益は同43億円改善の△753億円

- ・AIや量子分野の先進的先行研究や経営基盤全体の強化など、中長期的な事業成長投資は引き続き計画的に実施(先進的先行研究・経営基盤強化)

- ・人材ポートフォリオ変革や生産性向上を継続

- ・グローバルグループベースのERPシステムの構築を中心としたOne Fujitsuプログラムを推進(2024年10月から、国内サービスビジネスにおけるERPシステムが稼働)

自らのDXを加速し、データドリブン経営を進め、事業のさらなるスピードアップと効率化

Fujitsu Uvanceの状況

2023年5月24日に発表した、2025年度を最終年度とする中期経営計画では、Fujitsu Uvanceを成長のドライバーとして、サービスソリューションを中心に全社の収益性拡大を目指すとして、2025年度の売上収益 7,000億円(2022年度実績:2,000億円、2023年度実績:3,679億円)を目標にしています。

社会課題を起点として、クロスインダストリーでお客様の成長に貢献するデジタルサービスを提供するとして、社会課題を解決するクロスインダストリー4分野(Vertical)と支える3つのテクノロジー基盤(Horizontal)を定めています。

- ・Vertical:Sustainable Manufacturing、Consumer Experience、Healthy Living 、Trusted Society

- ・Horizontal:Digital Shifts、Business Applications、Hybrid IT

2024年度通期の売上収益は、前年同期に対して31%増の4,828億円(売上構成:比21%)となっています。

コンサルティングブランドであるUvance Wayfindersが立ち上がり、従来のSI商談とは異なり、経営変革のアジェンダ策定から実装までの商談が生まれているとしています。

また、グローバルでのオファリングの標準化、商談におけるリカーリング比率の向上、海外ではGK SoftwareなどのVertical領域が伸長しているようです。

- ・2023年度:3,679億円(Vertical:1,163億円、Horizontal:2,515億円)

→ 2024年度:4,828億円(Vertical:1,752億円、Horizontal:3,076億円)

- ・売上構成比は、2023年度:17% → 2024年度:21%

なお、売上収益の年度推移は、以下の通りとしています。

- ・2022年度(実績):2,000億円(V 150億円、H 1,850億円)、構成比 10%

- ・2023年度(実績):3,679億円(V 1,163億円、H 2,515億円)、構成比 17%

- ・2024年度(実績):4,828億円(V 1,752億円、H 3,076億円)、構成比 21%

- ・2025年度(予測):7,000億円(V 2,800億円、H 4,200億円)、構成比 30%

2030年度に向けては、半分近いものを、(Fujitsu Uvanceのような)オファリングのポートフォリオで占め、グロスマージン率を拡大していきたいとの考えを明らかにしています。

モダナイゼーションの状況

DX化・クラウド化への導線としてモダナイゼーション需要が拡大し、レガシー資産からDX移行を戦略的に進め、新市場・波及売上を創出するとしています。

2024年度通期の売上収益は、Fujitsu Uvanceの重複分を含むと前年同期比1,369億円増の2,969億円(売上構成比9%)となり、旺盛な基幹システム刷新需要を背景に計画の2,680億円を上回りました。

なお、売上収益の年度推移は、以下の通りとしています。

- ・2022年度(実績):1,100億円、構成比 4%

(ハード 149億円、Uvance 136億円、サービス 815億円)

- ・2023年度(実績):1,600億円、構成比 6%

(ハード 217億円、Uvance 199億円、サービス 1,600億円)

- ・2024年度(実績):2,969億円、構成比 9%

(ハード 374億円、Uvance 585億円、サービス 2,010億円)

- ・2025年度(予測):3,300億円、構成比 10%

(ハード 370億円、Uvance 620億円、サービス 2,310億円)

受注、売上とも順調に拡大しており、リソースを効率的、機動的にアサインするほか、モダナイゼーションマイスターと認定している専門人材の育成、言語の自動変換ツールの整備など、業務の高度化、効率化を図っているとしています。

2025年度は、Fujitsu Uvanceにつながるモダナイゼーションと、Horizontalソリューションを統合したDXの提案を加速させる。生成AIを活用した効率化や自動化を行い、競争力を高める計画です。

事業成長性投資

事業成長性投資は、前年度比161億円増の2,182億円でした。

- ・Fujitsu Uvance・モダナイ・コンサル強化:410億円

主な投資内容:オファリング開発、モダナイナレッジ集約、コンサル要員確保/教育、GK Software追加出資

実績・効果:Uvance 売上131%伸長、モダナイ売上186%伸長、サービスGM率前年比+1.9%

- ・先端研究開発:580億円

主な投資内容:AI開発(Fujitsu Kozuchi、Cohere社出資)、コンピューティング(次世代プロセッサMONAKA、量子コンピュータ)

実績・効果:マルチAIエージェント(課題解決型AI、生成AIの社内実践3.5万人)、商用量子コンピュータを国内ベンダとして初受注

- ・経営基盤強化(データドリブン):550億円

主な投資内容:グローバルワンインスタンスERP構築(One Fujitsu プロジェクト)など

実績・効果:2024年度3Qに日本で稼働開始、データドリブン経営高度化、社内実践をリファレンス化(セールス/SE/コーポレート約7万人が利用、今後グローバル展開)

- ・品質・セキュリティ強化:400億円

主な投資内容:AI等を活用したトラブル予兆検知、Secure Internet Gatewayのグローバル展開

ポートフォリオ変革、アセットリサイクルの取り組み

ノンコア事業のカーブアウト:デバイスソリューションを非継続事業へ分類

- ・新光電気工業株式会社

JICC-04株式会社へ100%譲渡

2025年3月:TOB完了

2025年度上期:クロージング予定

- ・富士通オプティカルコンポーネンツ株式会社

古河電気工業株式会社へ100%譲渡

2025年4月:譲渡完了

- ・FDK株式会社

SILITECH TECHNOLOGY CORPORATIONへ譲渡(持分58% → 15%)

2025年3月:譲渡完了

- ・株式会社富士通ゼネラル

株式会社パロマ・リームホールディングスへ100%譲渡

2025年度上期:クロージング予定

政策保有株式の縮減については、引き続き保有の合理性を見極めると同時に発行体企業と丁寧な対話を通じ縮減を推進するとしています。

参考:非継続事業による連結業績への影響

- ・売上収益

従 来:2023年度 3兆7,560億円、2024年度 3兆8,359億円

変更後:2023年度 3兆4,769億円、2024年度 3兆5,501億円

- ・調整後営業利益

従 来:2023年度 2,836億円(7.6%)、2024年度 3,345億円(8.7%)

変更後:2023年度 2,653億円(7.6%)、2024年度 3,072億円(8.7%)

その他

キャッシュフローの状況

- ・コア・フリー・キャッシュフロー:前年同期比363億円増の2,336億円

- ・フリー・キャッシュフロー:前年同期比627億円増の2,147億円

営業活動によるキャッシュ・フロー:同53億円減の3,038億円

投資活動によるキャッシュ・フロー:同680億円増の△891億円

- ・財務活動によるキャッシュ・フロー:同589億円減の△2,404億円

資産、負債、資本の状況

- ・資産:前年同期比170億円減の3兆4,978億円

- ・負債:同2億円減の1兆5,957億円

- ・資本(純資産):同167億円減の1兆9,020億円

親会社所有者帰属持分(自己資本):同114億円減の1兆7,409億円

- ・(参考)有利子負債:前年同期比14億円増の2,470億円

2025年度(2026年3月期)の通期決算予想

通期決算予想")

2025年度(2026年3月期)の通期決算予想は、以下の通りです。(デバイスソリューションの非継続事業への分類変更後)

- ・売上収益は、前年比1,001億円(2.8%)減の3兆4,500億円

- ・調整後営業利益は、同527億円増の3,600億円

- ・親会社の所有者に帰属する調整後当期利益は、同91億円増の2,500億円

Fujitsu Uvanceの売上収益は、前年比45%増の7,000億円

- ・Verticalは同60%増の2800億円(構成比:40%)、Horizontalは同37%増の4,200億円(構成比:60%)を見込む。

- ・2025年度は、VerticalをUvance拡大のエンジンとし、サービスソリューションの売上収益における売上構成比 30%を目指す。

モダナイゼーションの売上収益は同15%増の2,310億円とし、Fujitsu Uvanceとの重複分を加えると3,300億円を目指すとしています。

セグメント別の業績予想(継続事業ベース)

セグメント別の業績見通しは以下の通りで、ハードウェアソリューションとユビキタスソリューションは減収減益を見込むものの、サービスソリューションが増収増益を見込んで、全体で減収増益を見込んでいます。

■サービスソリューション

売上収益は前年比840億円増の2兆3,300億円、調整後営業利益は同700億円増の3,600億円(売上比 15.5%)

- ・グローバルソリューションは、FujitsuUvanceを中心に売上拡大して、売上収益は同187億円増の5,300億円、調整後営業利益は同213億円増の270億円の見込み

- ・リージョンズ(Japan)は、DX、モダナイゼーション案件が伸張増収効果に加え採算性も引続き向上して、売上収益は同1,195億円増の1兆4,300億円、調整後営業利益は同456億円増の3,060億円の見込み

- ・リージョンズ(海外)は、為替影響による減収に加え、欧州のデマンド減事業ポートフォリオ改革効果により利益改善して、売上収益は同597億円減の5,300億円、調整後営業利益は同30億円増の270億円の見込み

■ハードウェアソリューション

売上収益は前年比1,549億円減の9,650億円、調整後営業利益は同63億円減の550億円

- ・システムプロダクトは、為替影響や、ライセンス・外購品販売減により、売上収益は同1,233億円減の8,150億円の見込み

- ・ネットワークは、低調なデマンドにより減収次期サイクルのデマンド増は来年度以降になる見通しで、売上収益は同316億円減の1,500億円の見込み

なお、ネットワーク事業に関する新会社「1FINITY株式会社」を7月1日に設立する計画です。

- ・ネットワークに関するハード・ソフトの研究開発・製造・販売・導入支援・保守運用を集約することで、高品質で競争力のあるネットワークソリューションをグローバルに提供する。

- ・経営責任の明確化、経営判断の迅速化を図るとともに、最先端のテクノロジーを最大限に活用した製品の早期提供やソフトウェア技術へのシフト、AIデータセンタ市場など新たなマーケットへの拡大を通じ、市場環境への迅速な対応とイノベーション創出を目指す。

■ユビキタスソリューション

売上収益は前年比267億円減の2,250億円、調整後営業利益は同113億円減の200億円

- ・前年の大型ロット商談の反動減

■消去・全社

調整後営業利益は同3億円増の△750億円

- ・AI、量子等の先端研究への投資を継続

中期経営計画の当初計画値を修正

2025年度を最終年度とする中期経営計画は、事業ポートフォリオの変革は予定通り進んでおり、成長領域としてフォーカスしているサービスソリューションは増収増益を見込んでいるとしながらも、計画値を修正しています。

サービスソリューションは、売上収益は為替影響もあり、リージョンズ(海外)を中心に減額し、調整後営業利益は採算性改善を進め、計画に対しオントラックとしています。

ハードウェアソリューションは、ネットワークの所要回復遅れによるものとしています。

連結業績

- ・売上収益(前回計画から3,400億円下方修正)

前回計画 3兆7,900億円 → 今回予想 3兆4,500億円(前年度比:1,001億円減)

- ・調整後営業利益(前回計画から600億円下方修正)

前回計画 4,200億円 → 今回予想 3,600億円(前年度比:527億円増)

サービスソリューション

- ・売上収益(前回計画から700億円下方修正)

前回計画 2兆4,000億円 → 今回予想 2兆3,300億円(前年度比:840億円増)

- ・調整後営業利益(前回計画から修正なし)

前回計画 3,600億円 → 今回予想 3,600億円(前年度比:700億円増)

ハードウェアソリューション

- ・売上収益(前回計画から1,850億円下方修正)

前回計画 1兆1,500億円 → 今回予想 9,650億円(前年度比:1,549億円減)

- ・調整後営業利益(前回計画から550億円下方修正)

前回計画 1,100億円 → 今回予想 550億円(前年度比:63億円減)

ユビキタスソリューション

- ・売上収益(前回計画から850億円下方修正)

前回計画 3,100億円 → 今回予想 2,250億円(前年度比:267億円減)

- ・調整後営業利益(前回計画から100億円上方修正)

前回計画 100億円 → 今回予想 200億円(前年度比:113億円減)

参考:電機各社の決算発表

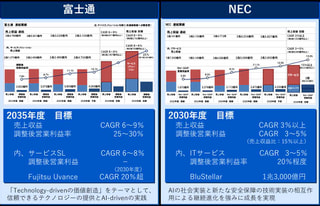

2025.4.30 富士通とNECの中期経営計画と予想

2025.4.28 2024年度通期決算と2025年度通期予想:NEC

2025.4.25 2024年度通期決算と2025年度通期予想:富士通

この記事の筆者

関連記事

前へ

書籍 NEXUS 情報の人類史 下:AI革命 | ユヴァル・ノア・ハラリ(著)

次へ

NECの2024年度(2025年3月期)通期決算は減収増益、Non-GAAP営業利益は中計目標を1年前倒し達成