このページ内の目次

第2四半期決算")

富士通が、2022年度(2023年3月期)第2四半期決算(2022年7月1日~9月30日)と通期予想を発表しましたので、概況を整理します。

富士通は、累計では前年同期に対して増収増益となり、営業利益は過去最高益を記録しました。

国内・海外ともSI/サービスを中心に受注は拡大し、採算性の改善や成長投資の拡大は計画通り進捗しことに加え、事業(PFU)のカーブアウトによる一時利益の計上が貢献しています。

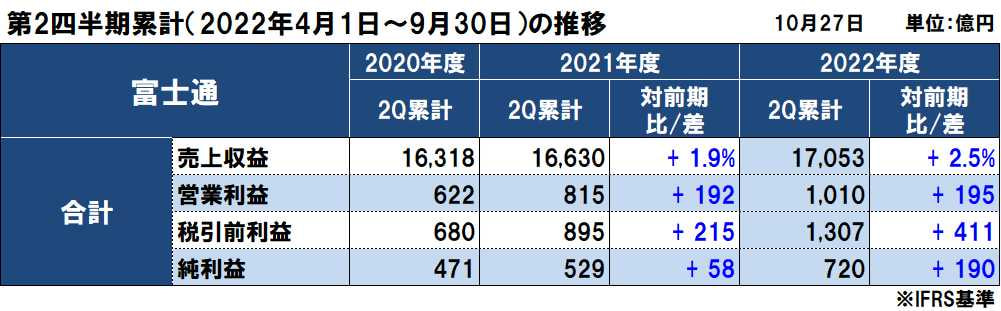

売上収益は、前年同期に対して423億円(2.5%)増の1兆7,053億円

営業利益は、前年同期に対して194億円増の1,009億円(営業利益率:5.9%)

税引前利益は、前年同期に対して411億円増の1,306円

親会社の所有者に帰属する当期利益は、前年同期に対して190億円増の719億円

2022年度(2023年3月期)の通期決算予想は、前回予想を据え置いています。

なお、部材供給遅延の影響は、売上収益で△411億円、損益で△205億円だったとしていますが、部材供給不足は緩和傾向であり、売価転嫁の対象も増加したとしています。

富士通の2022年度第2四半期(2022年7~9月)連結業績

売上収益(累計)は前年同期に対して423億円(2.5%)増の1兆7,053億円、営業利益(累計)は同194億円増の1,009億円(部材供給遅延の影響を除くと、売上収益は1兆7,464億円、営業利益は1,2140億円)

営業利益194億円増益の内訳は、

- ・成長投資で△87億円に対し、増収影響で+99億円(売上収益+685億円)とコスト・費用効率化で+105億円で、計+116億円(売上収益+685億円)

- ・さらに、部材供給影響で△134億円(売上減収△262億円)に加え、2022年度の特殊事項+212億円

税引前利益(累計)は前年同期に対して411億円増の1,306円、親会社の所有者に帰属する当期利益(累計)は同190億円増の719億円

国内の受注(単独+富士通Japan)の状況(累計)は、全体では前年同期に対して100%で、分野別は以下の通りです。

- ・エンタープライズ(産業・流通・小売)は前年同期に対して108%(SIサービスは111%)

製造業や小売業で基幹システムの更新案件などを受注して好調を維持

- ・ファイナンス(金融・小売)は同104%(SIサービスは104%)

メガバンクや損保で基幹システム更新の大型案件を獲得し、受注が拡大

- ・JAPANリージョン(官公庁・ミッションクリティカル)は同107%(SIサービスは115%)

公共向けの受注も前年並みの高い水準を維持

- ・富士通Japan(自治体・ヘルスケア・文教・民需)は同100%(SIサービスは103%)

自治体分野ではシステム標準化、デジタル化関連の商談が堅調に推移したが、文教や中堅民需は部材供給遅延の影響もあり、一部商談が下期に移行

- ・ネットワークは同62%

前年同期に大型商談を獲得した反動で大きくマイナス

国内機種別受注の状況(累計)は、全体では前年同期に対して100%で、分野別は以下の通りです。

第1四半期にはスパコンの商談を獲得したものの、PCやネットワーク機器の需要は低調だったとしています。

- ・SI/サービスは前年同期に対して108%

- ・システムプロダクトは同110%

- ・ネットワークは同62%

- ・PCは同75%

海外の受注状況(累計)は、Europeリージョンで公共系の大型商談の更新案件を獲得し、分野別は以下の通りとしています。

Europeでは英国で複数年に渡る大型案件の更新を獲得したが、Americasでは前年度の政府系大口商談の反動と商談延伸でマイナス、Asia Pacificは低調だったものの第2四半期には公共系の大型商談を獲得しているとしています。

一方、海外ビジネスは稼ぐ力がない状況にあると認識し、世界経済のリセッションを乗り越えるために必要なものを提供し、投資に対するリターンを確実に届けたいとしています。

- ・Europeは前年同期に対して120%(Servicesが同156%、Products同が87%)

- ・Americasは同93%

- ・Asia Pacificは同86%(Servicesが同93%、Products同が80%)

半導体を起因とする部材供給の影響額は以下の通りとし、部材供給不足は緩和傾向で、売価転嫁の対象も増加してきたとしています。

第3四半期は、部材供給遅延の影響は若干残るが下期全体では挽回でき、前年同期のマイナス影響をゼロにするだけでなく、プラスにできると予想しています。

- ・1Qの影響額:売上収益 △278億円、損益 △129億円

- ・2Qの影響額:売上収益 △132億円、損益 △ 75億円

- ・上期影響額:売上収益 △411億円(前年同期比 △262億円)、損益 △205億円(同△134億円)

セグメント別の業績

セグメント別の業績(累積)は以下の通りで、ユビキタスソリューションのみが減収減益で、テクノロジーソリューションとデバイスソリューションは増収増益となっています。

1.テクノロジーソリューションは増収増益

売上収益が前年同期比125億増減の1兆4,253億円、営業利益は同112億円増の524億円

売上収益は、ソリューション・サービス、海外リージョンを中心に、部材供給遅延影響△261億円と再編△79億円をカバー

営業利益は、成長投資の拡大に加え部材供給遅延影響を受けるものの、増収効果と一過性損益により全体では増益

部材調達遅延の影響△130億円、本業+21億円と特殊+221億円

■ソリューション・サービス事業は減収増益

- ・売上収益が前年同期比298億円減8,156億円、営業利益が同69円増636億円

- ・売上収益は、SI/サービスは製造・金融を中心に増収となるものの、ハード一体型ビジネスは部材供給影響△349億円と再編△79億円で、全体では減収

- ・営業利益は、通常費用の効率化、採算性改善を進めたことにより、再編影響と部材影響をカバーし、全体では増益

部材調達遅延の影響△58億円を、本業+161億円と特殊△33億円

■システムプラットフォーム事業は増収減益

- ・売上収益が前年同期比143億円増の3,010億円、営業利益は同69億円減の89億円

- ・内、システムプロダクトの売上収益は、前年同期比44億円増の1,891億円

ネットワークプロダクトの売上収益は、前年同期比99億円増の1,119億円

- ・営業利益は、調達価格高騰及び為替変動により減益

部材供給遅延のリカバリーにより物量増はあったが、供給問題に円安の影響が加わり部品価格の高騰が影響

■海外リージョン事業は増収減益

- ・売上収益が前年同期比237億円増の3,703億円、営業利益は同141億円減の△90億円(営業赤字)

- ・営業収益は、Asia Pacificリージョンを中心に増収

- ・営業利益は、サービスビジネス商談終息及びプロダクト調達価格増により減益

本業で△95億円に加え、特殊(M&A関連コスト)の△46億円が影響

サービスビジネスの大型案件の終息、プロダクト調達価格の増加が影響したものの、下期は売上拡大を図って黒字化を目指す

2.ユビキタスソリューションは減収減益

売上収益が前年同期比64億円減の1,102億円、営業利益は同93億円減の△42億円(営業赤字)

売上収益は、部材供給遅延の影響により減収

営業利益は、為替変動による調達コスト増により減益

3.デバイスソリューションは増収増益

売上収益は前年同期比324億円増の2,076億円、営業利益は同175億円増の528億円

売上収益は、半導体パッケージの強いデマンドが継続したことにより増収

営業利益は、所要増に加え、為替のプラス影響により増益

価値創造のための2つの事業領域の状況

テクノロジーソリューション事業で、2022年度の売上収益3兆5,000億円(営業利益率:10%)を目指しています。

そして、デジタル(DX、モダナイゼーション)を「For Growth」、従来型ITを「For Stability」と定め、2つの事業領域でお客様や社会への価値創造に取り組んでいます。

「For Growth」では規模の拡大と収益規制の両方を伸ばし、「For Stability」は効率性を上げ、利益率を高める計画です。

- ・For Growth

DXやモダナイゼーションといったデジタル領域を、お客さまの事業の変革と成長に貢献する事業領域

2022年度売上収益1兆3,000億円を目指し、テクノロジーソリューションの内37%を占める計画

2022年度上期:4,906億円(構成比:34.4%、前年同期比:102%)

DX関連のSI・アプリが牽引、コンサルビジネスも成長

- ・For Stability

システム保守や運用、プロダクト提供といった従来型IT領域を、IT基盤の安定への貢献と、品質向上に取り組む領域

2022年度上期:9,347億円(構成比:65.5%、前年同期比:100%)

目指すべき事業ポートフォリオに向けた取り組み

非注力領域のカーブアウト

- ・PFU、富士通セミコンダクターメモリソリューション、ソシオネクスト(3Qに東証プライム上場)

- ・他のノンコア事業についても、企業価値向上に繋がるカーブアウト/資本・業務提携等を具体的に検討中(新光電気、富士通ゼネラル、FDK 他)

注力領域のケーパビリティ増強

- ・IPやケーパビリティ、成長性/収益性などを見極め、戦略的な資本・業務提携やM&A

- ・Enable Professional Services社(ServiceNow、コンサルティング)、InPhySec社(セキュリティ、3Q)

政策保有株式の縮減

- ・保有の合理性を見極め継続的に圧縮

- ・2022年度上期:約150億円 売却

その他

海外売上比率:40.4%の6,897億円(前年同期:36.4%の6,062億円)

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比567億円減の472億円

営業活動によるキャッシュ・フロー:同842億円減の877億円

投資活動によるキャッシュ・フロー:同274億円増の△404億円

- ・財務活動によるキャッシュ・フロー:同257億円増の△834億円

- ・現金及び現金同等物の期末残高:同186億円減の4,575億円

資産、負債、資本の状況

- ・資産:前年同期比1,078億円減の3兆2,239億円

- ・負債:同1,855億円減の1兆4,305億円

- ・資本(純資産):同777億円増の1兆7,934億円

親会社所有者帰属持分(自己資本):同596億円増の1兆6,503億円

2022年度(2023年3月期)の通期決算予想

通期決算予想")

2022年度(2023年3月期)の連結業績は、セグメント別業績見通しも変更なく、前回の予想を据え置いています。

- ・売上収益は、前年比1,332億円増の3兆7,200億円

- ・営業利益は、同1,808億円増の4,000億円(営業利益率:10.8%)

- ・親会社の所有者に帰属する当期利益は、同973億円増の2,800億円

ユビキタスソリューションは減収減益を見込むものの、テクノロジーソリューションとデバイスソリューションが増収増益となり、全体で増収増益を見込んでいます。

なお、営業利益には、特殊事項として+100億円(前年度実績:△564億円)を見込んでいます。

下期の売上拡大に向けた注残が積み上がっており、その刈り取りを進めるとともに、部材調達問題も緩和傾向が見えているためリカバリーを着実に進めることが、増益に向けた大きな要素となるとしています。

セグメント別の業績予想

セグメント別の業績予想は以下の通りで、ユビキタスソリューションが減収減益、テクノロジーソリューションとデバイスソリューションが増収増益と見込んでいます。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比1,436億円増の3兆2,000億円、営業利益は同1,949億円増の3,300億円

- ■ソリューション・サービス事業は増収増益

・売上収益が前年同期比194億円増の1兆8,600億円、営業利益が同762億円増の2,650億円

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比624億円増の6,800億円、営業利益は同333億円増の900億円

・売上収益の内訳は、システムプロダクトが同452億円増の4,300億円、ネットワークプロダクトが同171億円増の2,500億円

- ■海外リージョン事業は増収増益

・売上収益が前年同期比706億円増の8,000億円、営業利益は同60億円増の300億円

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比71億円減の2,300億円、営業利益は同58億円減

デバイスソリューションは増収減益

- ・売上収益は前年同期比140億円増の3,900億円、営業利益は同83億円減の700億円

全社消去の売上収益は前年同期比173億円減の△1,000億円

参考:電機各社の決算発表

2022.10.28 2022年度第2四半期決算と通期予想:NEC

2022.10.27 2022年度第2四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

書籍 エコシステム・ディスラプション 業界なき時代の競争戦略 | ロン・アドナー(著)

次へ

NECの2022年度(2023年3月期)第2四半期決算は増収減益、旺盛な需要で売上増も戦略的費用計上で減益