このページ内の目次

先日(2月7日)、富士通(株)から2012年度第3四半期(2012年4~12月)の決算が発表されましたので、その概要を整理しておきます。

経常利益以外は前年同期を下回り、当第3四半期累計の純損益は901億円の赤字となり、通期予想も前回予想から下方修正し、当期純損益が950億円の赤字となる見込みです。

しかし、同時に発表した「攻めの構造改革」「さらに踏み込んだ攻めの構造改革」そして「成長シナリオ」へ期待するところも大きいと感じました。

なお、各社から発表された決算も、最後に整理しておきます。

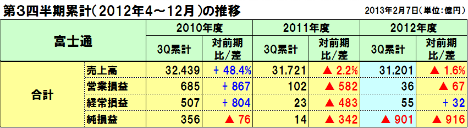

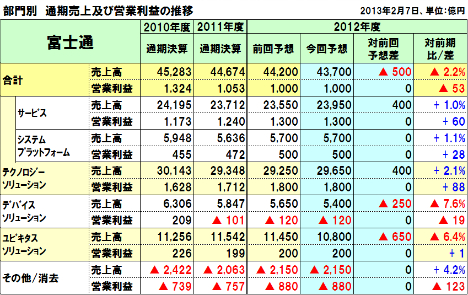

富士通の第3四半期累計

第3四半期累計の各指標の概要は、以下の通りです。

- ・売上高:3兆1,200億円(前年同期比:1.6%減)

インフラサービスやシステムインテグレーションは伸長したものの、パソコンや携帯電話、オーディオ・ナビゲーション機器、LSIなどがタイ洪水の影響などで減収となっています。

- ・営業利益:35億円(前年同期差:66億円減)

販売費及び一般管理費は減少したものの、パソコンなどにおいて価格競争が激化し減益となっています。

- ・経常利益:55億円(同:32億円増)

- ・純損益:△901億円(同:915億円減)

当第3四半期で、主にLSI事業に係る事業構造改善費用591億円と減損損失280億円の計871億円を特別損失として計上したことにより減益となっています。

なお、2012年度の通期予想は、売上高で500億円下方修正して4兆3,700億円、純利益は1,200億円下方修正して950億円の赤字としています。

- ・売上高は、テクノロジーソリューションで為替レートの見直しで400億円増額するものの、ユビキタスソリューションで650億円、デバイスソリューションで250億円減額し、計500億円下方修正しています。

- ・純利益は、当第3四半期に計上したLSI事業の再編などに伴う特別損失871億円に加え、第4四半期にも事業構造改善費用を追加し、通期で1,700億円の特別損失を織り込んだことによります。

- ・出荷見込み

パソコン:600万台(昨年602万台)、携帯電話:650万台(昨年800万台)

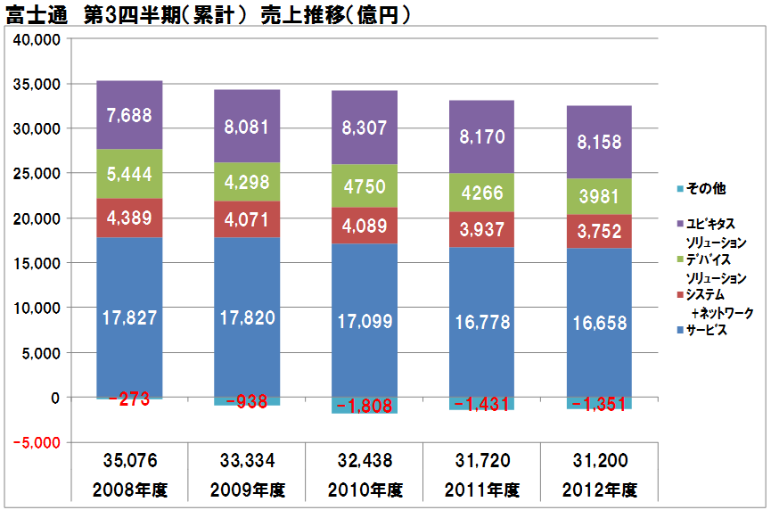

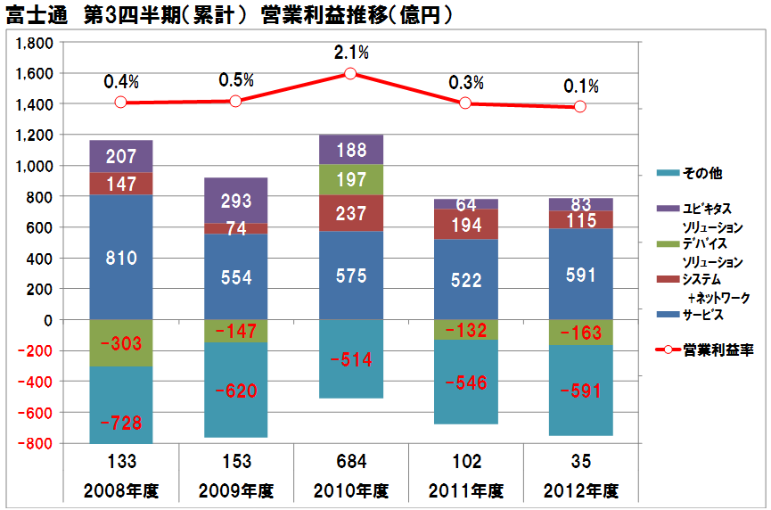

富士通のセグメント別第3四半期累計(2012年4~12月)

なお、当第3四半期の計画を下回る結果となったは、今回再編を決めた半導体部門のほか、PCや携帯電話などのハード部門の不振が主な要因となっています。

特に、欧州の富士通テクノロジー・ソリューションズ(FTS)の苦戦が影響したようです。

テクノロジーソリューション

- ・売上高:2兆410億円(前年同期比1.5%減)、営業利益:706億円(同:9億円減)

- ・国内は1%の増収だったものの、海外は4.3%の減収(為替影響を除いても3%の減収)

①サービス

- ・売上高:1兆6,658億円(同0.7%減)、営業利益:591億円(同:69億円増)

- ・国内は1.5%の増収だったものの、海外は5.9%の減収(為替影響を除いても4%の減収)

- ・システムインテグレーションは、金融分野を中心に大型システム商談の減少や通信キャリアの投資がハードウェアへシフトした影響があったものの、製造及び公共分野を中心とした投資回復により増収となっています。

- ・インフラサービスは、ISP事業で会員数減などの影響があったものの、アウトソーシングが堅調に推移し、通信トラフィックの増加対策に向けたネットワークサービス関連の需要増などにより増収となっています。

②システムプラットフォーム

- ・売上高:3,752億円(同4.7%減)、営業利益:115億円(同:79億円減)

- ・国内は前年同期並みだったものの、海外は15%の減収(為替影響を除いても13%の減収)

- ・サーバ関連は、大型システム商談の減少や前年同期に次世代スーパーコンピュータシステムを構成する専用サーバ量産があったため減収となっています。

- ・携帯電話基地局などのネットワークプロダクトは、通信キャリアの通信トラフィック増加対策やLTEサービスエリアの拡大により増収となっています。

ユビキタスソリューション

- ・売上高:8,158億円(前年同期比0.1%減)、営業利益:83億円(同:19億円増)

- ・国内はほぼ前年同期並みだったものの、海外は3.1%の減収(為替影響を除くと1%の増収)

- ・パソコンは、企業向けは全体としては出荷台数が増加したものの、個人向け販売の不振や販売価格低下により減収となっています。

- ・携帯電話は、スマートフォンやタブレット端末の市場拡大により増収となっています。

- ・モバイルウェアのオーディオ・ナビゲーション機器は、2012年9月のエコカー補助金制度終了による新車販売台数減少の影響を受けて前年同期並みとなっています。

デバイスソリューション

- ・売上高:3,981億円(前年同期比6.7%減)、営業利益:△163億円(同:31億円減)

- ・国内は11.3%の減収であり、海外はほぼ前年同期並み

- ・LSIは、デジタルAV向けを中心に市況回復遅れの影響があったのに加え、前年同期に次世代スーパーコンピュータシステム用CPUの最終納品用の売上があったことが影響しています。

- ・電子部品も、電池が減収になっています。

経営方針の発表

今回、第3四半期の決算に加え、経営方針も発表されました。

その中では、

- ・課題への対応として、半導体ビジネスの方針と再編、欧州ビジネスの再構築、

- ・さらに踏み込んだ攻めの構造改革として、人事政策、効率的なコーポ―レート、徹底的なコスト構造の見直し、市場構造の変化への対応、

- ・成長シナリオとして、垂直統合型ビジネスモデルの追求をあげています。

1.今後はプロダクトからサービスへのシフトを進め、人的な配置転換なども含めた構造改革を進めていくとしています。

2.今回の中期経営方針では、改めて「富士通はソリューション・サービスの企業になる」という明確な姿勢を示し、段階的に脱モノ売りを加速させていく方針です。

特に、2013年度からV字回復を狙い、2015年度までに営業利益2,000億円以上、純利益1,000億円以上の達成を目指すとしています。

営業利益の内300~400億円は、「垂直統合型ビジネスモデル」による既存事業の伸びと新規分野の立ちあげによって効果を発揮する見通しのようです。

3.ハードウェアからソフトウェア、サービスまでを一貫して提供する「垂直統合型ビジネスモデル」を推進

①垂直統合による既存事業の収益改善

- ・既存IT資産の圧縮/運用コスト削減ニーズへの取り組みとして、エンタープライズ向けのシステムを最適化したモダナイゼーションサービス、豊富な導入実績ノウハウを組み込んだ垂直統合製品の展開

- ・成長・変革を支援するシステムの提供として、ビックデータなどのソリューション・ソフトウェアの拡充、ビジネス変革の提案力強化

②垂直統合型を生かした新しいサービス・モデルの創造「B to B to Front」

- ・エンジニアリングクラウドやヘルスケアクラウド、ビッグデータなどのプラットフォーム提供

- ・ICTパートナー連携やマーケットプレイスなどのエコシステム

- ・スマートシティやユビキタスフロントなどの顧客との協業ビジネス

今回の発表では、「テクノロジーソリューションをベースとした企業」を強く打ち出していくメッセージが込められていると感じます。

半導体ビジネス再編を先行して始めたNECに対し富士通は今期、一方「攻めの構造改革」に加え、成長シナリオとして「垂直統合型ビジネスモデル」を打ち出した富士通。

両者が回復路線をどの様に達成していくのか、今後の動向に注目していきたいと思います。

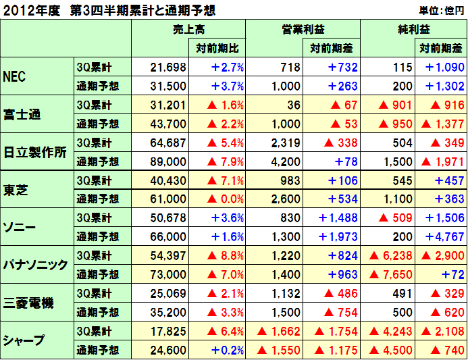

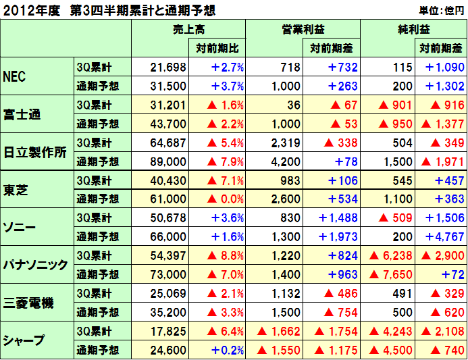

なお国内電機各社の決算についても整理していく予定ですが、発表された各社の決算は以下の通りとなっています。

参考

2012.11. 8 富士通の2012年度上期決算、海外不振で赤字(当サイト)

2013. 2. 4 NECの2012年度第3四半期決算、4期ぶりに黒字化(当サイト)

電機各社の決算発表

電機とITの決算 ≫ 富士通の2012年度第3四半期決算、減収減益も構造改革に期待

この記事の筆者

関連記事

前へ

10インチタブレットの比較、「iPad」と今月発売の「Nexus 10」「ARROWS Tab Wi-Fi FAR70B」

次へ

国内電機の2012年度第3四半期決算は、累計で4社が赤字。通期予想は3社が売上を下方修正