このページ内の目次

先日(2017年11月2日)、富士通のPC事業がレノボの支配下となり、FMVブランドは継続することが、富士通から発表されました。

そこで、IDC及びIDC Japanから先日発表された情報を基に、世界と国内のPCベンダー別出荷台数とシェアを整理し、富士通のPC事業がレノボ配下になった場合の構図の変化を見ていきます。

なお、変化を再計算する前提として、富士通及び他ベンダーのPC出荷台数が2016年と同様に推移すると想定して計算します。

世界と国内のPCベンダー別出荷台数とシェア

現地時間2017年1月11日、IDCから発表された「世界及び国内のトラディショナルPCの出荷台数と市場シェア」は、以下の通りです。

なお、IDCでは、トラディショナルPCには、デスクトップPC、ポータブルPC、ワークステーションを含んで集計しています。

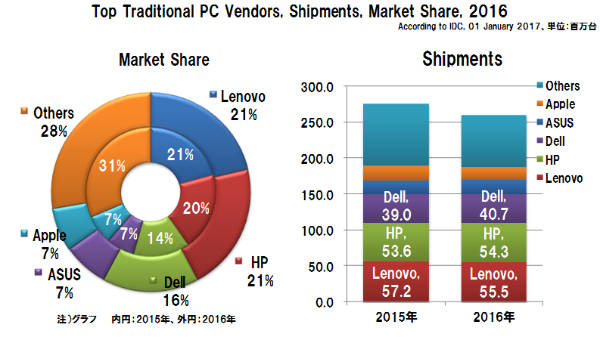

世界のトラディショナルPCベンダー別出荷台数とシェア

| ベンダー | 2016年 | 2015年 | 2015-16 増減率 | |||

|---|---|---|---|---|---|---|

| 出荷台数 | シェア | 出荷台数 | シェア | |||

| 1位 | Lenovo | 5,550.2万台 | 21.3% | 5,723.3万台 | 20.8% | △3.0% |

| 2位 | HP | 5,429.0万台 | 20.9% | 5,358.7万台 | 19.4% | 1.3% |

| 3位 | Dell | 4,073.1万台 | 15.7% | 3,904.9万台 | 14.2% | 4.3% |

| 4位 | ASUS | 1,920.3万台 | 7.4% | 1,936.0万台 | 7.0% | △0.8% |

| 5位 | Apple | 1,844.6万台 | 7.1% | 2,045.2万台 | 7.4% | △9.8% |

| 全体 | 2億6,018.3万台 | 100.0% | 2億7,579.0万台 | 100.0% | △5.7% | |

IDCの発表によると、2016年(2016年1月~12月)のトラディショナルPCの出荷台数は、2015年の2億7,579万台に対し1,561万台(5.7%)減の2億6,018万台となっています。

成熟したPC市場において、Windows XPからの切り替えなどのビジネス向け需要を取り込んだものの、タブレットやスマートフォンとの競争激化の影響などにより、全体では減少しています。

地域別では、欧州、中東、アフリカは安定しており、日本とカナダは2016年第3四半期から増加に転じています。

米国は出荷台数は減少しているものの世界平均を若干上回り、日本を除くアジア太平洋は緩やかに減少しています。

特に、2位のHPが最近追い上げており、2016年の合計では1位Lenovoとの差は120万台になっています。

直近の2016年第4四半期では、

- ・1位のLenovoは、日本を除くアジア太平洋地域では厳しい状況でしたが、欧州や米国などの地域でノートPCが好調で、全体では2015年に対し1.7%増加しています。

- ・2位のHPは、米国でのシェアを31%まで拡大し、アフリカやアジア太平洋でも好調で、全体では2015年に対し6.6%増加しています。

国内のトラディショナルPCベンダー別出荷台数とシェア

| ベンダー | 2016年 | 2015年 | 2015-16 増減率 | |||

|---|---|---|---|---|---|---|

| 出荷台数 | シェア | 出荷台数 | シェア | |||

| 1位 | NEC Lenovo | 259.6万台 | 24.6% | 277.0万台 | 26.3% | △6.3% |

| 2位 | 富士通 | 184.7万台 | 17.5% | 175.9万台 | 16.7% | 5.0% |

| 3位 | Dell | 129.7万台 | 12.3% | 106.2万台 | 10.1% | 22.1% |

| 4位 | HP | 128.9万台 | 12.2% | 115.2万台 | 10.9% | 11.9% |

| 5位 | 東芝 | 119.4万台 | 11.3% | 129.4万台 | 12.3% | △7.7% |

| 6位 | Apple | 67.7万台 | 6.4% | 73.0万台 | 6.9% | △7.3% |

| 7位 | パナソニック | 31.6万台 | 3.0% | 28.7万台 | 2.7% | 10.1% |

| 8位 | ASUS | 28.9万台 | 2.7% | 29.6万台 | 2.8% | △2.4% |

| 9位 | VAIO | 15.1万台 | 1.4% | 19.0万台 | 1.8% | △20.5% |

| 10位 | エプソン | 14.6万台 | 1.4% | 14.6万台 | 1.4% | 0.0% |

| 全体 | 1,055.5万台 | 100.0% | 1,054.9万台 | 100.0% | 0.0% | |

2017年2月23日のIDC Japanの発表によると、2016年(2016年1月~12月)のトラディショナルPCの出荷台数は、2015年の1,054.9万台に対し微増の1,055.5万台となっています

内訳を見ていくと、ビジネス向けは前年比5.6%増の637万台で、個人向けは前年比7.3%減の418万台です。

1位のNEC Lenovoと2位の富士通の順位は変わりませんが、東芝が2015年の3位から2016年は5位に転落し、替わってDellとHPがほぼ同数で3位にあがっています。

2016年第4四半期(10月~12月)は、前年同期比5.7%増で259万台となり、ビジネス向けは同比12.8%増の149万台、個人向けは2.5%減の110万台となっています。

- ・ビジネス向けは中小企業を中心にWindows 7からの買い替え需要が顕在化したことが貢献し、個人向けはAppleの新製品の好調が影響したようです。

- ・ベンダー別では、NEC Lenovoが同比3.2%減少したのに対し、富士通(同比12.2%増)とDell(同比19.0%増)及びHP(同比19.2%増)がビジネス向けと個人向けの両方で前年を上回っています。

なお、2017年の動向については、以下の通り推移すると予想しています。

- ・個人向けは、Windows XPからの買い替え需要の終息後のマイナス成長は2016年に底を打ったものの、2017年も回復の勢いは弱く2016年と同程度で推移する。

- ・一方、ビジネス向けは、2016年に回復フェーズに突入しており、2017年も引き続き成長が見込める。

富士通合併後の出荷台数とシェア

先日(2017年11月2日)の富士通の発表によると、富士通のPC事業を行なう富士通クライアントコンピューティング(FCCL)に対し、Lenovo Group Limited(レノボ・グループ・リミテッド)が51%を出資し、Lenovo傘下で事業を推進することになります。

新体制のスタートは、2018年度第1四半期(2018年4月~6月)を目途としています。

2017年10月26日発表の富士通の2017年度第2四半期の決算によると、PCの出荷台数は、2016年度(2016年4月~2017年3月)の実績が380万台で、2017年度(2017年4月~2018年3月)も同様に推移すると見込んでいます。

そこで、かなり粗いレベルではありますが、今回のLenovoグループへの合併を考慮して出荷台数とシェアを再計算すると、以下の通りになります。

世界のトラディショナルPCベンダー別出荷台数とシェア

| ベンダー | 富士通の合併後 | 2016年 | |||

|---|---|---|---|---|---|

| 出荷台数 | シェア | 出荷台数 | シェア | ||

| 1位 | Lenovo | 5,930万台 | 22.8% | 5,550万台 | 21.3% |

| 2位 | HP | 5,429万台 | 20.9% | 5,429万台 | 20.9% |

| 3位 | Dell | 4,073万台 | 15.7% | 4,073万台 | 15.7% |

| 4位 | ASUS | 1,920万台 | 7.4% | 1,920万台 | 7.4% |

| 5位 | Apple | 1,844万台 | 7.1% | 1,844万台 | 7.1% |

| 全体 | 2億6,018万台 | 100.0% | 2億6,018万台 | 100.0% | |

富士通の発表の通り380万台を単純に加えると、Leonovoグループは6,000万台に届く勢いです。

4位のASUSと5位のAppleは2,000万台弱で、3位Dellの4,000万台とは大きな差があるため、上位3強ベンダーの構図は変わはありません。

今回富士通を配下にすることで、1位Lenovoと2位HPとの差が120万台から500万台に開くことになり、最近Lenovoに迫ってきたところだったHP、そして2位HPとの差1,500万台の3位Dellがどの様に巻き返してくるのか注目です。

国内のトラディショナルPCベンダー別出荷台数とシェア

| ベンダー | 富士通の合併後 | 2016年 | |||

|---|---|---|---|---|---|

| 出荷台数 | シェア | 出荷台数 | シェア | ||

| 1位 | NEC Lenovo + 富士通 |

444.3万台 | 42.1% | 259.6万台 | 24.6% |

| 2位 | Dell | 129.7万台 | 12.3% | 129.7万台 | 12.3% |

| 3位 | HP | 128.9万台 | 12.2% | 128.9万台 | 12.2% |

| 4位 | 東芝 | 119.4万台 | 11.3% | 119.4万台 | 11.3% |

| 5位 | Apple | 67.7万台 | 6.4% | 67.7万台 | 6.4% |

| 全体 | 1,055.5万台 | 100.0% | 1,055.5万台 | 100.0% | |

| 参考 | 富士通 | - | - | 184.7万台 | 17.5% |

2016年のPC出荷量は、富士通の発表では国内210万台と海外170万台の合計380万台であるのに対し、IDC Japanの発表では国内は184.7万台となっていますが、集計単位や期間の違いから差異はあります。

ここでは、IDC Japan発表の184.7万台をNEC Lenovoに加えて再計算すると、2016年はNEC Lenovoが259.6万台(シェア24.6%)であったのに対し、富士通合併後は444.3万台(シェア42.1%)となります。

それに対し、2位(2016年は3位)Dellと3位(同4位)HPは、ともに130万台弱(シェア12%)であるため、NEC Lenovo・富士通連合の1強体制ができあることになります。

他のベンダーは生き残りをかけて、独自の特徴を見出すか、他ベンダーとの合併を模索していくなど、何らかの対策が急務となります。

一方、NEC Lenovo・富士通連合においては、部品調達の改善で採算が改善するかもしれませんが、生産や物流及び組織などを統合してさらに効率化を図っていくことも必要ではないかと考えます。

また、ビジネス向けはメーカ主導で販売するのでブランドを切り分けることができるでしょうが、個人向けは機能も同質化してきていますので、いつかはブランド統合も考えなければならないと思います。

これからも、国内外のPCベンダーの再編の動きが加速していくかもしれませんが、引き続き業界動向に注目していく予定です。

参考:富士通クライアントコンピューティング(FCCL)が製造しているPCの2割が個人向けでFCCLが販売しており、8割の法人向けはシステム構築の一環として富士通が販売しています。

参考

PC Market Stabilizes with Solid Fourth Quarter Shipments Despite Component Shortages, According to IDC

2017年1月11日 IDC

2016年 国内トラディショナルPC市場実績値を発表

2017年2月23日 IDC Japan

関連する情報(当サイト)

富士通の2017年度第2四半期決算、円安効果とユビキタス事業伸長で増収

2017年11月4日

この記事の筆者

関連記事

前へ

書籍 謙虚なコンサルティング - クライアントにとって「本当の支援」とは何か/エドガー・H・シャイン

次へ

書籍 デジタルトランスフォーメーションの実際/ベイカレント・コンサルティング(著)