このページ内の目次

先日(2017年10月26日)、富士通から2017年度第2四半期決算(2017年4月1日~9月30日)と通期予想が発表されましたので、概況を整理します。

売上高はニフティの事業売却影響で減収となったものの円安効果と国内サービスとユビキタス事業の成長で増収となり、営業利益はニフティの資産売却影響がネットワーク事業や海外子会社の法的紛争損失をカバーして増益となりました。

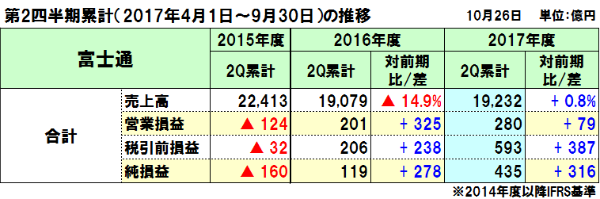

富士通の2017年度第2四半期(2017年4月1日~9月30日)の決算概要は、以下の通りです。

売上高は、前年同期に対して153億円(0.8%)増の1兆9,232億円

営業損益は、同79億円増の280億円

純損益は、同316億円増の434億円

2017年度の通期決算予想は、前回予想を維持しています。

- ・売上高:4兆1,000円、営業損益:1,850億円、純損益:1,450億円

- ・PCの出荷台数:380万台(前年度実績:380万台)

- ・携帯電話の出荷台数:310万台(前年度実績:320万台)

- ・研究開開発費:売上高比4.1%の1,700億円(前年度実績:1,700億円)

売上高、営業損益、純損益(2017年度第2四半期累計)

売上高、営業損益及び純損益ともに、全指標増収増益となっています。

売上高は、前年同期に対して153億円(0.8%)増の1兆9,232億円

- ・円安による増収効果で270億円、国内サービスやユビキタスを中心とした事業成長で140億円増収となりましたが、ニフティのコンシューマ事業売却影響で260億円の減収となりましたが、全体では増収となりました。

- ・海外売上比率は、37.0%(前年同期36.7%)となっています。

営業損益は、前年同期に対して79億円増の280億円

- ・ニフティのコンシューマ事業などの資産売却影響で160億円増益となったことが大きく貢献し、ネットワーク事業での減収などで10億円、海外子会社の法的紛争手続きの結果に伴う損失で70億円の減益をカバーしました。

純損益は、前年同期に対して316億増の434億円

- ・金融損益では、富士電機との株式持ち合い見直しに伴う売却益の273億円に、上期に生じた円高進行による為替差損の負担減を合わせて308億円の増益となりました。

セグメント別(2017年4月1日~9月30日)

セグメント別では、テクノロジーソリューション部門が減収減益、ユビキタスソリューション部門が増収減益、デバイスソリューション部門が増収増益となっています。

- ・国内は0.2%の増収とほぼ前年同期並みで、テクノロジーソリューション部門が減収したものの、ユビキタスソリューションとデバイスソリューションの部門が伸長しています。

- ・海外は1.8%の増収で、デバイスソリューション部門以外は増収となりました。

テクノロジーソリューション事業

売上高:前年同期比0.6%減の1兆4,103億円(営業損益:同84億円減の448億円)

- ・売上高は、国内は2.6%の減収、海外は3.3%増収

- ・ニフティ売却影響で260億減収となったものの、本業では1.2%の増収となり、全体では前年並みとなりました。

- ・営業損益は、法的紛争案件の影響で約70億の減益、本業では14億の減益となり、サービスは堅調に推移したもののネットワークの減収影響をカバーしきれず、全体では減益となりました。

サービス事業

- ・売上高:同0.5%減の1兆1,999億円(営業損益:同46億円減の428億円)

国内は2.0%減収、海外は2.2%増収

- ・売上高は、ニフティ売却影響で260億の減収だったものの、本業では1.6%の増収で、全体では前年並みとなりました。

- ・ソリューション/SIは、製造や流通及びサービス業に加え、ヘルスケアなどが伸長し、高水準の前年実績を上回っています。

- ・インフラサービスは、ニフティ売却影響で260億の減収となりましたが、本業では2.4%の増収となりました。

国内はアウトソーシングが堅調に推移し、海外は為替の円安効果を中心に増収となりました。

- ・営業利益は、法的紛争案件の影響で約70億の減益、本業では24億の増益となりました。

国内は増収効果により増益、海外も豪州やアジアの採算性改善で増益となりました。

システムプラットフォーム事業

- ・売上高:同1.2%減の2,103億円(営業損益:同38億円減の20億円)

国内は5.7%減収、海外は12.4%増収

- ・システムプロダクトは、IAサーバがやや低調でしたが、メインフレームが伸長し、全体では増収となりました。

営業利益は、円安によるコストアップを物量増でカバーして、前年並みとなりました。

- ・ネットワークは、前年は国内向け携帯電話基地局の引合いが2Qと3Qで強かったため、その反動を主因に減収となりました。

営業利益は、国内向け携帯電話基地局の減収影響により悪化しました。

ユビキタスソリューション事業

売上高:前年同期比5.2%増の3,206億円(営業損益:同22億円減の107億円)

- ・売上高は、国内は同5.7%増収、海外は同3.5%増収

- ・PCの売上高は、国内はハイスペック品等の個人向けを中心に伸長し、海外も増収しましたが為替の影響によるものが中心となっています。

営業利益は、円安によるドル建て購入部材のコストアップ、キーコンポーネントの市況価格上昇などにより減益となりました。

- ・携帯電話の売上高は、ミドルレンジスマホ、らくらくスマホが牽引し増収となりました。

営業利益は、増収効果に加え、開発費の効率化を進め増益となりました。

デバイスソリューション事業

売上高:前年同期比3.7%増の2,794億円(営業損益:同70億円増の73億円)

- ・国内は同13.0%増収、海外は同3.7%減収

- ・売上高は、スマートフォン向け製品の所要の回復に加え、円安による増収効果もあり、LSI中心に増収となりました。

- ・営業利益は、LSIの増収効果に加え、前年に実施した工場設備の法定点検実施による操業停止の影響がなくなった事により好転しました。

その他

自己資本は9,410億円(自己資本比率30.5%、対前年度比2.9ポイント増)

- ・総資産:前年同期比1,049億円減の3兆865億円

- ・負債:同1,674億円減の2兆48億円

- ・純資産:同624億円増の1兆816億円

現金及び現金同等物の期末残高は、前年同期比850億円増の4,128億円

- ・フリーキャッシュ・フローは、同730億円増(収入増)の193億円

営業活動によるキャッシュ・フロー:同126億円増(収入増)の547億円

投資活動によるキャッシュ・フロー:同604億円増(収入増)の△353億円

- ・財務活動によるキャッシュ・フローは、同69億円減の69億円

富士電機の株式売却益は、7月時点での予想には盛り込んでいませんが、現在推進しているビジネスモデル変革の影響について、金額、計上時期ともに不透明であり、当期純利益は7月公表値を据え置くとしています。

富士通ビー・エス・シーの完全子会社化

今年度は、ニフティのコンシューマ事業の売却などに加えて、会津の半導体製造会社の再編、ソリューションSIのジャスダック上場会社である富士通ビー・エス・シーの完全子会社化を進めるとしています。

富士通は、富士通ビー・エス・シーの株式を56.44%保有しており、富士通ビー・エス・シーの株式1株に対して富士通株1.63株を割り当て、2018年2月1日に実施する予定としています。

富士通ビー・エス・シーとは、人材および技術交流を深め、SIビジネスの収益性向上、デジタル化への対応を強化し、成長性を高め、形を変えるための次の改革も必要であるとしています。

富士通のPC事業がレノボの支配下、FMVブランドは継続

2017年11月2日に、富士通のPC事業がレノボの支配下となり、FMVブランドは継続することが発表されました。

富士通のPC事業を行なう富士通クライアントコンピューティング(FCCL)に対し、Lenovo Group Limited(レノボ・グループ・リミテッド)が51%を出資し、レノボ傘下で事業を推進することになります。

- ・富士通は、2018年度第1四半期を目途に、100%子会社であるFCCLの株式の51%をレノボに譲渡する予定にしています。

- ・富士通は44%の出資比率となり、日本政策投資銀行(DBJ)が5%を出資し、富士通が受け取る譲渡価額は合計280億円(約19億香港ドル)となり、その内レノボが255億円、DBJが25億円となります。

レノボが持つ世界屈指の調達力、スケールメリットを手に入れることで、FCCLのビジネスを強化するとともに、レノボ、富士通、FCCLの3社のシナジーを最大限に発揮し、グローバルにより一層の魅力的な商品とサービスを提供していくことを目指しています。

- ・法人向け製品については、従来通り富士通から販売パートナーを経由した販売と直販部門による販売体制を維持し、サポート及びサービスも富士通が提供します。

- ・国内の個人向け製品は、FCCLから量販店およびFCCLの直販によって供給する体制となり、個人向け製品のサポート及びサービスはFCCLが提供します。

2017年度の通期決算予想

セグメント別では計画見直しがあるものの、全体では前回予想からの変更はありません。

- ・売上高:4兆1,000円(対前年度:0.8%減)

- ・営業損益:1,850億円(同:675億円増)

- ・純損益:1,450億円(同:565億円増)

テクノロジーソリューション

- ・売上高:前年度に対し566億円減の3兆700億円(営業利益:同592億円増の2,500億円、内ビジネスモデル改革362億円)

- ・サービスの売上高は同542億円減の2兆5,700億円(営業利益は同519億円増の2,020億円、内ビジネスモデル改革336億円)

サービス/SIの売上高は同41億円減の1兆200億円、インフラサービスは同500億円減の1兆5,500億円

- ・システムプラットフォームの売上高は同23億円減の5,000億円(営業利益は同72億円増の480億円、内ビジネスモデル改革26億円)

システムプロダクトの売上高は同55億円減の2,500億円、ネットワークプロダクトは同31億円増の2,500億円

- ・国内の売上高は同750億円減の2兆380億円、海外は同183億円増の1兆320億円

- ・サービスでは欧州におけるビジネスモデル変革の効果を出していくことが大切であるとし、システムプラットフォームではネットワーク機器が重要であり、国内キャリアの基地局投資や北米では第4四半期までに新製品立ち上げを織り込んでいるが不透明感があるとしています。

ユビキタスソリューション

- ・売上高:前年度に対し55億円減の6,400億円(営業利益:同33億円減の140億円、内ビジネスモデル改革17億円)

- ・国内の売上高は同78億円増の5,040億円、海外は同133億円減の1,360億円

- ・上期は前年を上回ることができたが、この状況が続くことを期待しているものの、部材価格の動向を含め市場環境に変化が生じないか注視しているとしています。

デバイスソリューション

- ・売上高:前年度に対し156億円増の5,600億円(営業利益:同97億円増の140億円)

- ・LSIの売上高は同55億円増の2,750億円、電子部品は同89億円増の140億円

- ・国内の売上高は同177億円増の2,590億円、海外は同39億円増の3,010億円

- ・円安の恩恵はあるものの、市況変動のリスクがあるとしています。

2017年度(2018年3月期)

電機各社の決算発表

2017.11.15 2017年度第2四半期決算:日立、東芝、三菱電機

2017.11.06 2017年度第2四半期決算:NEC

2017.11.04 2017年度第2四半期決算:富士通

この記事の筆者

関連記事

前へ

書籍 SUPER BOSS(スーパーボス)/シドニー・フィンケルシュタイン(著)

次へ

NECの2017年度第2四半期決算、日本航空電子工業の連結子会社化で増収増益