このページ内の目次

前回、国内主要電機6社の比較、一部の指標について確認しました。

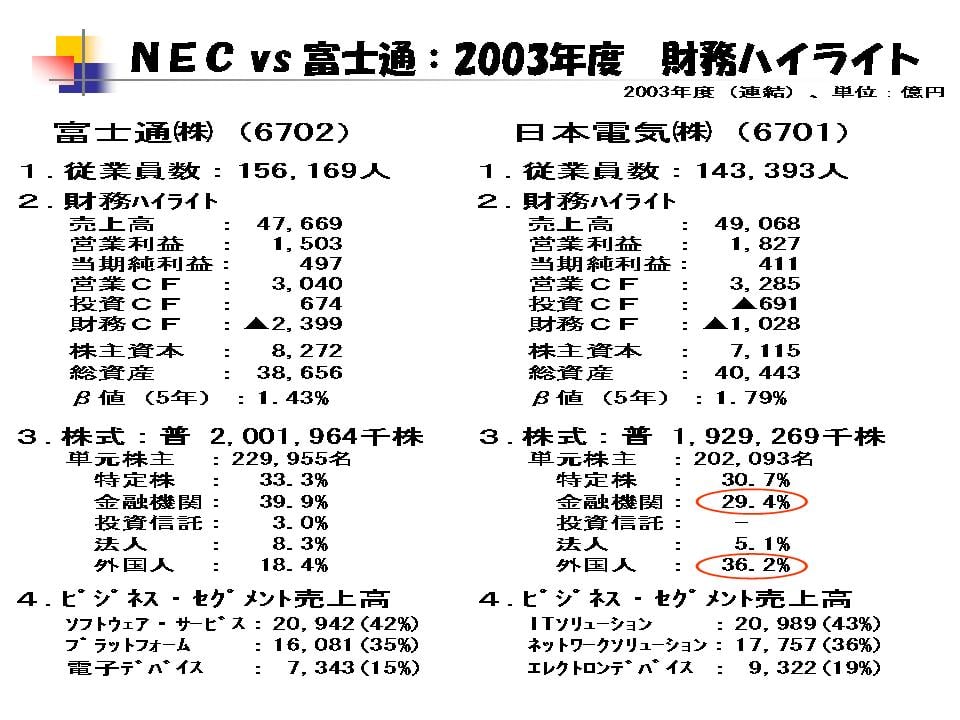

ここでは、2003年度の連結主要指標について、富士通とNECとの違いを確認していくことにします。

なお、2010年4~6月期決算と2010年度末の予想をまとめましたので、確認下さい。

2010年度4~6月期業績 国内の電機8社、富士通・NEC比較

1.連結主要指標の比較

まず2003年度の連結主要指標ですが、大部分の指標は富士通とNEC両社とも同じような構造です。

しかしNECで特徴的なのは、株主保有の内訳で金融機関の保有割合が2002年度39.5%から2003年度29.4%に減少し、外国人の保有割合が20.1%から36.2%に増加したことです。

これは、NECのニューヨーク証券取引所への上場や米国財務会計基準審議会の解釈指針第46号「変動持分事業体の連結」の積極的な適用などにより、グローバル規模での展開を実施した結果であると考えます。

2.主要指標の比較

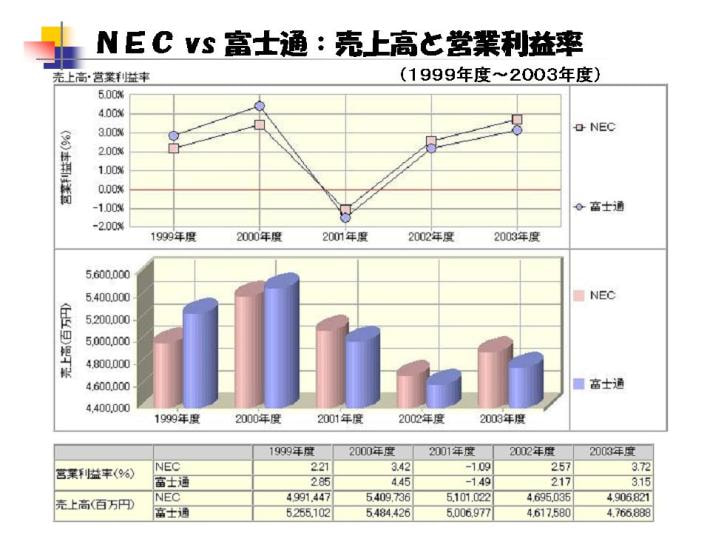

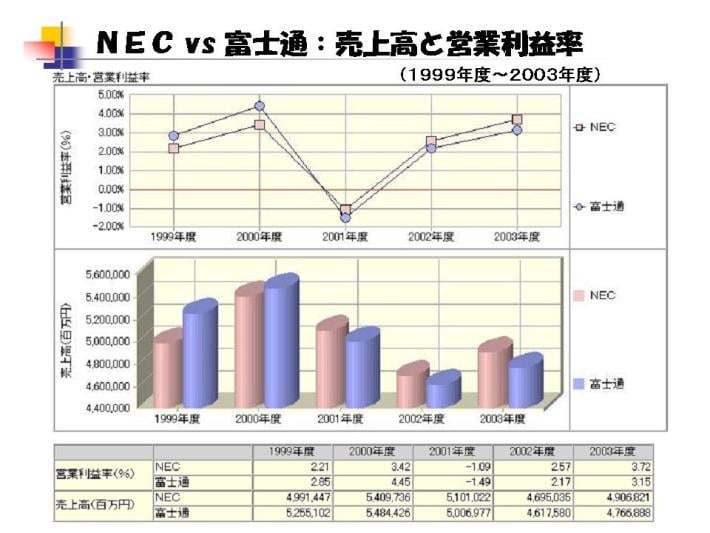

1999年度から2003年度までの主要指標の推移については添付の通りであり、両社とも同様のトレンドで推移しています。

3.配当政策

(1)両社の政策と2003年度の配当

富士通の配当政策は、「株主に安定的な利益の還元を図ると共に財務体質の強化業績の中、長期的な向上を踏まえた積極的な事業展開に備える」として、内部留保を充実してきたようです。

しかし、過去2年間の事業構造改革と保有資産の効率化により、2003年度には当期純利益が3期ぶりに益転し、1株当たり3円へと復配しました。

一方NECの配当政策は、「急激に変動する昨今の事業環境等への柔軟な対応や事業構造の改革を継続する必要性を考慮して、各期の利益状況、翌期以降の見通し、配当性向、設備投資などの内部資金需要等を基準に配当を決定する」とし、2003年度には1株当たり6円へと復配しました。

(2)過去の配当関連指標の推移

①1株あたり利益(円)と1株あたり配当(円)の推移

富士通・NEC両社の1株当たりの利益(円)及び1株当たりの配当(円)は、両社とも経常利益の変動に対して安定的であると考えます。

②配当性向(%)の推移

両社とも、配当可能利益を適正に株主へ還元していますが、特にNECの2000年度内部留保資金については、研究開発、設備投資などの事業発展のために活用しています。

③配当利回り(%)

両社とも、企業業績の向上による株価の上昇につれて適切に増配しています。

4.資金運用政策

富士通の資金運用政策は、原則的に実需に基づく債権・債務を対象としてデリバティブ取引を行っており、投機及びテレーディング目的の取引は実施していません。

ヘッジ会計方式としては繰延ヘッジ方式、ヘッジ手段は先物取引、先渡取引、オプション取引、スワップ取引、複合取引を採用しています。

一方NECの資金運用政策は、外国為替及び金利変動の影響を回避するためにデリバティブ取引を使用しており、トレーディング目的の取引は禁止しています。

ヘッジ会計方式としては構成価値ヘッジ、キャッシュ・フローヘッジを採用している。

5.自社株取得政策

富士通の自社株取得は、2002年度に通常株式600億円を限度として自社株式の取得枠を設定していましたが、ほとんど実施していません。

これは、将来にわたっての市場競争力確保のために当期においても事業構造改革を行った結果、株主資本が低下し、株主資本の回復を最優先したためと考えます。

一方NECの自社株取得は、2000年度と2001年度に自社株を取得しています。

これは、株主価値を意識した経営の一層の推進及び徹底を図ることを目的として、取締役及び使用人に譲渡したためと考えます。

6.事業再編政策

(1)富士通の事業再編

本業への集中による収益力強化を目的として、以下の政策を実施してきました。

①他社との事業統合

フラッシュメモリ、PDP事業を中心として、電子デバイス事業の再編による生産の効率化、コストダウンを推進してきました。

②グローバル事業の再編

北米においてはハード販売拠点の統合による事業構造を再編し、欧州地域ではスペインの事業売却等による重複人員・資産を整理してきました。

③グループ会社統合再編

国内半導体後工程製造会社の再編による生産効率化と国内ソフトウェア・サービスビジネスの基本構造の見直しを図ってきました。

(2)NECの事業再編

コアビジネスへの選択と集中を目的として、以下の政策を実施してきた。

①他社との事業統合

エレクトロンデバイス事業の再編として、エルピーダ㈱を2004年11月に上場するとともに水晶事業を統合しました。

またディスプレイ事業の再編として、NEC三菱ビジュアルシステムズ㈱を三菱との合弁会社を設立し、経営統合を図ってきました。

②ソフト・サービス事業体制強化

2004年12月に以下の政策を発表し、コア・コンピタンスの強化を図ることを目的としていると考えます。

個人的意見であるが、今回の100%子会社化の政策は妥当であると考えます。

それは各社の上場以来の株価の高値安定は、NECに対し配当益として貢献してきましたが、近年グループとしての総合力が低下しているという弊害も顕在化してきていると考えます。

その弊害は、

- ・各社が株主への貢献のためにグループ内取引においても利益確保を重視するあまりソフト開発見積価格が高くなってきた点

- ・各社個別でソフトウェアに関する研究開発を行いグループ全体としての整合性や相乗効果が発揮できていない点

などをあげることができます。

2004年12月発表政策:上場ソフト企業の100%子会社化に向けたTOB実施

NECソフト2000年7月上場(時価総額:1,036億円)

NECシステムテクノロジー2003年9月上場(時価総額:781億円)

7.その他

2004年3月時点の各指標の中で特に特徴的なのは、MVAとEVAに大きな差があることです。

NEC MVA:8,983億円、EVA: ▲50億円、資本コスト:4.32%

富士通 MVA: 181億円、EVA:▲1,059億円、資本コスト:8.90%

これは、富士通の売上営業利益率が低く営業利益が確保できていないため、税引営業利益(NOMAT)も投下資本利益率も低くなっていることが原因であり、その結果EVAが低下していると考えます。

また有利子負債が多く、加重平均資本コストを高めていることも原因として考えられます。

NEC 時価総額:13,524億円、株価収益率(PER)19%、純資産(PBR)1.9%

富士通 時価総額:13,573億円、株価収益率(PER)19%、純資産(PBR)1.6%

以上、前回は国内電機主要企業6社の主要指標推移を比較し、さらに今回は事業構造が似ている富士通とNECの主要指標の推移と主要政策を比較してきました。

国内経済の低迷等により企業のIT投資も抑制されている中、富士通もさることながらNECも効率的な投資をして適正な利益を確保することにより、企業価値を向上し株主に貢献していくことが必要である。

そのためには適切な財務・資本政策により、本業であるソフトウェア・サービス事業を強化することが必要であると考えます。

参照

富士通㈱ホームページIR情報(https://jp.fujitsu.com)

日本電気㈱ホームページIR情報(https://www.nec.co.jp)

2010年度4~6月期業績 国内の電機8社、富士通・NEC比較

電機、IT各社の決算 ≫ 富士通とNECの比較

この記事の筆者

関連記事

前へ

国内の主要電機6社業績と動向

次へ

テレワークの現状と推進の意義