このページ内の目次

先日(2017年1月30日)、NECから2016年度第3四半期決算(2016年4月1日~2016年12月31日)と通期予想が発表されましたので、概況を整理します。

一般的には財務役員が決算説明会を取り仕切りますが、今回は急遽、社長も加わるという変更がありました。

売上目標の未達に加え、個別事業の採算性や収益性が悪化したことにより、対前年同期に対し大幅な減収減益となりました。

特に直近の第3四半期(10~12月)は、宇宙事業の採算性悪化、サーバーの価格競争激化、保守サービスの収益性悪化等により、10月31日時点での社内見通しに対して△290億円の下振れとなり、営業損益は全セグメント減益で赤字に転落しています。

また、通期決算予想も下方修正しましたが、配当予想は据え置いています。

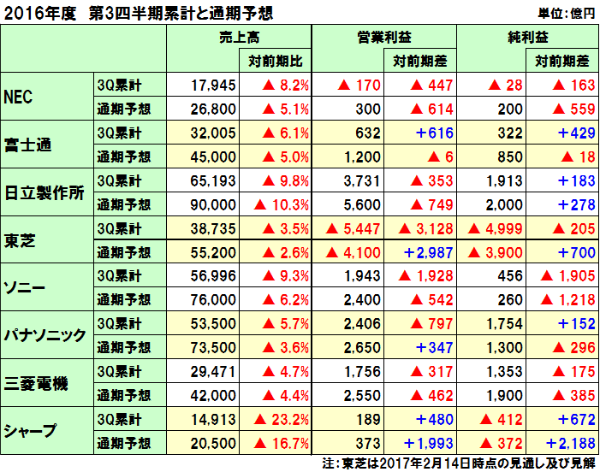

NECの2016年度第3四半期(2016年4月1日~2016年12月31日)の決算概要は、以下の通りです。

なお、NECは2016年度から国際財務報告基準(IFRS)を任意適用しておりますので、以下指標はIFRSに基づいています。

売上高は、前年同期に対して1,601億円(8.2%)減の1兆7,945億円

営業損益は、同447億円減の△170億円(赤字に転落)

純損益は、同163億円減の△28億円

売上高はパブリック事業やテレコムキャリア事業の減収が影響し、営業利益は販売費及び一般管理費を効率化したものの売上減が大きく影響したことによります。

2016年度の通期決算予想は、前回の第2四半期決算発表時の予想から一転して下方修正をしています。

- ・売上高:2兆6,800億円、営業損益:300億円、純損益:200億円

- ・前回予想からの下方修正額は、売上高で2,000億円、営業利益で700億円、純損益で300億円となっています。

- ・売上高の下方修正要因は、日本航空電子工業の第4四半期からの連結子会社化で約500億円の増加を見込むものの、大型案件の期ずれや期待案件の失注などによるパブリック事業の売上高減、海外事業の伸び悩みなどによるテレコムキャリア事業の売上高減、ハードウェアの減少によるシステムプラットフォーム事業の売上高減、その他分野における海外事業の売上高減などによるものです。

- ・営業損益の下方修正額700億円の内200億円弱は、不採算案件の発生、構造改革費用の増加、偶発損失引当金の繰り入れなどの「一過性のもの」としていますが、残りの500億円強は売上の未達によるものです。

既存事業の国内向けは長期的に縮小傾向が続く中、海外を中心にした新規事業の伸びで補うという今期のシナリオが難しくなってきているのかもしれません。

売上高、営業損益、純損益(2016年度第3四半期累計)

売上高と営業損益及び純損益の全指標が前年同期を下回りました。

売上高は、前年同期に対して1,601億円(8.2%)減の1兆7,945億円

- ・パブリック事業やテレコムキャリア事業が減収したことなどによるもです。

- ・なお海外売上比率は、21.1%(前年同期22.9%)となっています。

営業損益は、前年同期に対して447億円減の△170億円(赤字に転落)

- ・販売費及び一般管理費を効率化したものの、売上高の減収が影響しています。

純損益は、前年同期に対して163億円減の△28億円

- ・関連会社の株式売却益が増加したものの、営業損益が悪化したことなどが影響しています。

セグメント別(2016年4月1日~2016年6月30日)

セグメント別では、エンタープライズが増収増益、他の4部門が減収減益となりました。

パブリック事業

売上高:前年同期比12.8%減の4,357億円(営業損益:同100億円減の145億円)

- ・売上高は、官公向けで前年同期にあった大型案件の売上の減少、公共向けが消防・救急無線のデジタル化需要の一巡で減少したことが影響しています。

- ・営業損益は、売上減少に加え、宇宙事業の採算性悪化などが影響しています。

エンタープライズ事業

売上高:前年同期比3.1%増の2,252億円(営業損益:同28億円増の169億円)

- ・売上高は、製造業向けが堅調に推移したことが寄与しています。

- ・営業損益は、売上増加に加え、システム構築サービスの収益性改善などが貢献しています。

テレコムキャリア事業

売上高:前年同期比13.0%減の4,241億円(営業損益:同183億円減の29億円)

- ・売上高は、国内外の通信事業者の設備投資が低調に推移したことや、円高の影響を受けたことによります。

- ・営業損益は、売上の減少に加え、円高の影響を受けたことによります。

システムプラットフォーム事業

売上高:前年同期比2.8%減の5,041億円(営業損益:同41億円減の76億円)

- ・売上高は、ハードウェアや企業ネットワークが減少したことなどが影響しています。

- ・営業損益は、売上の減少に加え、保守サービスの収益が悪化したことなどが影響しています。

その他

売上高:前年同期比10.9%減の2,054億円(営業損益:同60億円悪化の△139億円)

- ・売上高は、スマートエネルギー事業が減少したことなどが影響しています。

- ・営業損益は、売上の減少に加え、海外事業の採算悪化などが影響しています。

その他

自己資本は7,588億円(自己資本比率30.6%、対前年度比0.1ポイント改善)

- ・総資産:前年同期比457億円減の2兆4,832億円

- ・負債:同350億円減の1兆6,567億円

現金及び現金同等物の期末残高は、前年同期比386億円増の2,309億円

- ・フリーキャッシュ・フローは、同558億円改善の68億円

営業活動によるキャッシュ・フロー:同190億円改善の△31億円

投資活動によるキャッシュ・フロー:同368億円増の99億円

- ・財務活動によるキャッシュ・フローは、同230211億円減の207億円

2016年度の通期決算予想

前回の第2四半期決算発表時の予想から一転して下方修正をしています。

受注・売上案件を総点検し、個別事業の採算性・収益性悪化を織り込んだことによるとしています。

売上高(2,000億円減)の要因としては、日本航空電子工業の連結子会社化による約500億円の増収はあるものの、円高の影響に加え、既存事業での売上減、新規事業の売上減によるものとしています。

営業損益(700億円減)の要因としては、費用改善などによる増益はあるものの、既存事業での減益、新規事業での減益、不採算案件(50億円減)や構造改革及び偶発損失引当金繰入によるものとしています。

純利益(300億円減)の要因としては、日本航空電子工業の連結子会社化による税金見直しで60億円、レノボNECホールディングス社の株式売却益201億円などがあるものの、営業利益700億円減益の影響によるものとしています。

パブリック事業

- ・売上高:前回予想から80億円増の7,430億円(営業利益:同250億円減の440億円)

- ・売上高は、日本航空電子工業の連結子会社化があるものの、公共向けを中心に減少を見込んでいます。

- ・営業利益は、売上減に加え、宇宙事業の採算性悪化などによります。

エンタープライズ事業

- ・売上高:前回予想を維持し3,050億円(営業利益:同40億円増の230億円)

- ・売上高は、製造業向けを中心に、増加を見込んでいます。

- ・営業利益は、前年並みを見込んでいます。

テレコムキャリア事業

- ・売上高:前回予想から870億円減の6,180億円(営業利益:同315億円減の165億円)

- ・売上高は、通信事業者の投資停滞および円高の影響による減少を見込んでいます。

- ・営業利益は、売上減に加え、円高の影響や注力領域への投資増などによる減益を見込んでいます。

システムプラットフォーム事業

- ・売上高:前回予想から460億円減の7,090億円(営業利益:同85億円減の235億円)

- ・売上高は、前年にあったハードウェアの大型案件の売上が減少したこと、円高の影響による減少を見込んでいます。

- ・営業利益は、売上減に加え、プロジェクトミックスの悪化、サーバの価格競争激化や保守サービスの収益性悪化などによる減益を見込んでいます。

その他

- ・売上高:前回予想から750億円減の3,050億円(営業利益:同135億円減の△125億円)

- ・売上高は、国内電力会社向け事業や携帯電話端末事業の移管の影響などによる減少を見込んでいます。

- ・営業利益は、海外事業における事業構造改善費用の計上や不採算案件などがあるものの、スマートエネルギー事業の損益改善を見込んでいます。

また、以下の課題解決に向けて、早急に具体策を検討し実行するとしています。

トップライン拡大

- ・新規事業の立上げ加速

注力事業における投資を継続・拡大、強みであるセーフティ関連の事業規模を拡大・横展開を加速、M&Aを活用した注力事業の基盤強化

収益性改善

- ・宇宙事業(パブリック)

技術者中心の事業体質を抜本的に改革し、IT領域の管理ノウハウを適用することで不採算案件を抑制

- ・テレコムキャリア

マルチタスク化によるリソースの流動化・最適化

- ・システムプラットフォーム

国内保守サービス事業の収益性改善施策を展開

- ・スマートエネルギー事業

人員シフトの継続、ポートフォリオ改革実行

なお、2018年度を最終年度とする中期経営計画については、計画に対して実績が大きく届いていないという状況にあることから、事業計画の立案や中期経営計画の策定における根本的な考え方にもメスを入れる必要性があることも示唆しています。

今回の決算発表翌日31日の株価は大幅安で始まり、一時前日比△58円安(△18%)の258円まで売り込まれる場面もありました。(S&Pは、格付けをBBB-に、一段階格下げ)

その要因は、主に以下が考えれます。

- ・3ヶ月前の第2四半期決算時点は、円高などの理由から他社が下方修正する中、NECは通期予想を据え置いたため、短期業績に対する警戒感が小さかったこと

- ・今回の下方修正は、円高などの外部要因だけではなく、NECが得意とする市場の縮小などの構造的な要因に起因していること

- ・Ai(人工知能)やIOT(Internet of Things)などの分野で積極的な活動をしていることやクラウド事業が好調なことなど、今後に期待できる発表が少なかったこと

Ai関連の2006年~2016年の特許出願数では、NECの541件はNTTの567件に次ぐ国内2位、世界では1位IBMの3,049件(2位はMicrosoftの1,866件、3位はGoogleで979件)に比べ大きく差はあるものの6位の位置づけにあります。

参考:数の米国、攻める中国 AI特許6万件を解剖

2017年2月1日 日本経済新聞

NECは画像認識や音声認識など、Ai関連技術について長年研究開発を行ってきており、それらの技術の蓄積は他社よりも多いと思われます。

しかし、それらの技術を実際のビジネスに活かされていない、特にグローバルで展開できていないように感じます。

昨年、Ai関連技術ブランドとして「NEC the WISE」を発表し、市場への浸透を促進してきていますが、それらを基にしたソリューションを展開できれば、明るい将来が見えてくるのではないかと考えます。

今回の決算では、富士通が増収増益であるのに対し、NECは減収減益となりました。

NECは、昨年の新社長就任直後に「今のNECは成長軌道にない」と断言し、新たな体制でスタートした初年度ですが、今回の決算からは「つまずいた」ようにも見受けられます。

「新たな成長軌道に乗るための新規事業の拡大」という当初からの戦略を実現できるかが、今後のNEC成長のカギとなりそうです。

2016年度(2017年3月期)

電機各社の決算発表

株式会社 東芝(2017年2月14日仮、3月30日発表予定)

2017.3.07 2016年度第3四半期決算:NEC

2017.3.06 2016年度第3四半期決算:富士通

この記事の筆者

関連記事

前へ

富士通の2016年度第3四半期決算、売上減収も営業利益は大幅拡大して全セグメントで黒字

次へ

書籍 残念な経営者 誇れる経営者/山田 修(著)