このページ内の目次

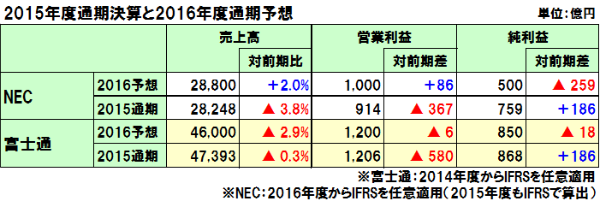

先日、NECと富士通の2015年度通期決算(2015年4月1日~2016年3月31日)と2016年度通期予想が発表されましたので、概況を整理します。

ICT関連事業が中心の両社ですが、成長戦略の実効に苦戦しています。

- ・NECは、国内の流通及び製造業向けの売上高は伸長したものの、官公庁向けと通信事業者向けが減収し、全体としては減収減益

- ・富士通は、ネットワークプロダクトやPC事業が減収になったものの、システムインテグレーションが伸長し、全体としては国内及び海外ともに前年度並みとなりましたが、利益面ではビジネスモデル変革費用の計上と海外での部品調達コストの上昇により減益

NECと富士通の2015年度通期(2015年4月1日~2016年3月31日)の決算概要は、以下の通りです。

なお、NECは2016年度から国際財務報告基準(IFRS)を任意適用する予定ですので、以下指標はIFRSに基づいています。(富士通は2014年度から適用)

NEC

- ・売上高は、前年同期に対して1,107億円(3.8%)減の2兆8,248億円

- ・営業損益は、同367億円減の914億円

- ・純損益は、同186億円増の759億円

- ・予想値に対しては、

- 売上高と経常損益の実績は下回ったものの、営業損益、当期純損益については予想を上回っています。

- 営業利益の実績が予想を上回ったのは費用効率化などの影響によるもので、当期純利益については子会社解散にともなう税金費用の減少などが寄与したこととしています。

- ・2016年度の通期決算予想は、以下の通りとしています。

売上高:2兆8,800億円、営業損益:1,000億円、純損益:500億円

富士通

- ・売上高は、前年同期に対して139億円(0.3%)減の4兆7,393億円

- ・営業損益は、同580億円減の1,206億円

- ・純損益は、同533億円減の868億円

- ・予想値に対しては、

- 売上高と営業損益の実績は下回ったものの、当期純損益については予想を上回っています。

- 営業利益の実績が予想を下回ったのは、ビジネスモデル変革費用415億円(予想値115億円)を計上したことによるもので、その内訳は海外ビジネス関連で324億円とネットワーク再編関連で51億円、ユビキタス再編関連で39億円です。

- ・2016年度の通期決算予想は、以下の通りとしています。

売上高:4兆6,000円、営業損益:1,200億円、純損益:850億円

営業利益には、ビジネスモデル変革費用450億円を見込む

NEC

売上高、営業損益、純損益(2015年4月1日~2016年3月31日)

売上高と営業損益は前年同期を下回りましたが、純損益は増益となっています。

- ・売上高は、前年同期に対して1,107億円(3.8%)悪化の2兆8,248億円

- エンタープライズ分野が大幅増収となったものの、パブリック、テレコムキャリア、その他の分野の売上が減少し、さらに物流サービス事業の非連結化も影響して、前年同期に対して減収となっています。

- なお海外売上比率は、21.4%(前年同期20.0%)となっています。

- ・営業損益は、前年同期に対して367億円悪化の914億円

エンタープライズやシステムプラットフォーム事業が増益したものの、パブリックやテレコムキャリア事業の減益が影響して、前年同期に対して減益となっています。

- ・純損益は、前年同期に対して186億円改善の759億円

子会社解散に伴う税金費用の減少などが寄与して、前年同期に対して増益となっています。

セグメント別(2015年4月1日~2016年3月31日)

セグメント別では、1部門が増収増益、1部門が減収増益、3部門が減収減益となっています。

パブリック事業

売上高:前年同期比6.7%減の7,668億円(営業損益:同172億円悪化の575億円)

- ・IFRS:売上高7,716億円(営業損益573億円)

- ・売上高は、官公向けで前期にあった大型案件の売上減少が影響

- ・営業損益は、売上高の減少に加え、不採算案件の増加などが影響

エンタープライズ事業

売上高:前年同期比11.2%増の3,007億円(営業損益:同139億円改善の222億円)

- ・IFRS:売上高3,003億円(営業損益239億円)

- ・売上高は、流通・サービス業及び製造業向けで大型案件があったことが寄与

- ・営業損益は、売上高の増加に加え、システム構築サービスの収益改善などが寄与

テレコムキャリア事業

売上高:前年同期比5.6%減の6,989億円(営業損益:同164億円悪化の456億円)

- ・IFRS:売上高6,975億円(営業損益465億円)

- ・売上高は、海外における海洋システムや通信運用管理ソリューション(TOMS)などが増加したものの、国内事業が減少したことが影響

- ・営業損益は、売上高の減少に加え、海外プロジェクトで不採算案件が発生したことが影響

システムプラットフォーム事業

売上高:前年同期比0.0%減の7,285億円(営業損益:同61億円改善の375億円)

- ・IFRS:売上高7,286億円(営業損益317億円)

- ・売上高は、ハードウェアが増加したものの、保守サービスが減少したことが影響

- ・営業損益は、ハードウェアを中心とした収益性改善などが寄与

その他

売上高:前年同期比12.8%減の3,262億円(営業損益:同129億円悪化の△89億円)

- ・IFRS:売上高3,268億円(営業損益△182億円)

- ・売上高は、スマートエネルギー事業や携帯電話の出荷台数の減少に加え、物流サービス事業の非連結化などが影響

- ・営業損益は、売上高の減少が影響

その他

自己資本は7,921億円(自己資本比率31.8%、対前年度比0.4ポイント改善)

- ・総資産:前年同期比1,272億円減の2兆4,934億円

- ・負債:同955億円減の1兆6,409億円

- ・純資産:同317億円減の8,525億円

現金及び現金同等物の期末残高は、前年同期比112億円改善の1,923億円

- ・フリーキャッシュ・フローは、同252億円の改善の656億円

- 営業活動によるキャッシュ・フロー:同99億円改善の978億円

- 投資活動によるキャッシュ・フロー:同153億円減の△322億円

- ・財務活動によるキャッシュ・フローは、△501億円

2018中期計画

今回、「2018中期計画」も発表されており、その概要は以下の通りです。

2015年度までの中期計画の課題

実行力についてはPDCAを回す努力はしているものの、リスクが起こった時の対応をどうするのかといった検討が不十分な部分があり、また変化への対応能力が不十分

経営指標

- ・売上高:3兆円、営業利益1,500億円(営業利益率:5%)

- ・海外売上は10%成長(予算2,000億円でM&Aを推進)、想定:27%

国内はほぼ横ばい(新たな事業機会で既存の縮小をカバー)

- ・ROE:2018年度10%(IFRS)、2015年度8.5%(日本基準)

中期経営方針:①収益構造の立て直し、②成長軌道への回帰

①収益構造の立て直し

- ・営業利益率5%を実現するための収益構造を確立

- ・スマートエネルギー事業の構造改革、不採算案件の抑制のためのプロジェクト・マネジメント力の強化

- ・グループの競争力を支える経営基盤の創出:スタフ業務効率化や経費・IT費用効率化による業務改革推進プロジェクト加速、ハードウェアやソフトウェアの開発。生産機能の最適化

②成長軌道への回帰

- ・社会ソリューション事業のグルーバル化を推進

- ・注力事業:セーフティー事業、グルーバルキャリア向けネットワーク事業、リテール向けITサービス事業

富士通

売上高、営業損益、純損益(2015年4月1日~2016年3月31日)

売上高、営業損益、純損益の全指標で、前年同期を下回っています。

- ・売上高は、前年同期に対して139億円(0.3%)悪化の4兆7,393億円

- 国内、海外向けともにほぼ前年度並みでした。

- 国内は、ネットワークプロダクトやパソコンが減収となったものの、システムインテグレーションが伸長しています。

- 海外は、ネットワークプロダクトが減収となる一方、為替影響がありました。

- なお海外売上比率は、40.0%(前年同期39.6%)となっています。

- ・営業損益は、前年同期に対して580億円悪化の1,206億円

- ビジネスモデル変革費用415億円の計上に加え、欧州拠点で米国ドル建の部材調達コストが上昇した影響(為替が約200億円分の営業利益減に影響)があったことによります。

- また、ネットワークプロダクトやパソコンの減収影響がありましたが、システムインテグレーションの増収効果などで吸収しています。

- ・純損益は、前年同期に対して533億円悪化の868億円

金融損益72億円の損失、急速な円安進行に伴う為替差益の計上、持分法による投資利益184億円、システムLSIの設計・開発事業を関連会社へ移管した影響などにより、減益となっています。

セグメント別(2015年4月1日~2016年3月31日)

セグメント別では、1部門が増収減益、2部門が減収減益となっています。

テクノロジーソリューション事業

売上高:前年同期比0.6%減の3兆2,833億円(営業損益:同362億円悪化の1,862億円)

- ・売上高は、国内はほぼ前年度並み、海外は1.9%減収

- ・営業損益は、ビジネスモデル変革費用359億円を計上したことが影響(ビジネスモデル変革費用を除いたベースでは、ほぼ前年度並み)

- ・サービス事業

- 売上高:同2.2%増の2兆7,651億円(営業損益:同133億円悪化の1,639億円)

- 国内は4.1%増収、海外は0.7%減収

- インテグレーションが金融や公共分野を中心に顧客の投資拡大により増収

- インフラサービスもアウトソーシングを中心に堅調に推移

- 営業損益は、増収効果はあったものの、ビジネスモデル変革費用の計上などで減益

- ・システムプラットフォーム事業

- 売上高:同13.1%減の5,181億円(営業損益:同229億円悪化の223億円)

- 国内は14.3%減収、海外は10.2%減収

- ネットワークプロダクトが通信キャリアの投資抑制の継続により携帯電話基地局、光伝送システムともに減収

- また、サーバ関連もPCサーバは伸長したものの、大型システム商談の減少によりメインフレーム関連を中心に減収

- 営業損益は、ビジネスモデル変革費用の計上に加え、ネットワークプロダクトの減収影響により減益

ユビキタスソリューション事業

売上高:前年同期比2.1%減の1兆409億円(営業損益:同164億円悪化の△76億円)

- ・PC及び携帯電話の売上高が同8.2%減の6,513億円、モバイルウェアの売上高が同10.2%増の3,895億円

- ・国内は3.8%減収、海外は1.4%増収

- ・パソコンは、OSの製品サポート終了に伴う買い替え需要が前年度の第1四半期で一巡した影響により減収

出荷台数:前年同期比70万台減の400万台(2016年度予想:400万台)

- ・携帯電話は、スマートフォンが個人向けに加え、法人向けでも伸長したものの、フィーチャーフォンの販売台数の減少などにより減収

出荷台数:前年同期比30万台増の360万台(2016年度予想:310万台)

- ・海外は、パソコンは欧州拠点の販売台数が減少したものの、モバイルウェアが欧州及び北米向けで増収

- ・営業損益は、減収影響に加え、為替変動に伴う部材コスト上昇の影響などにより悪化

デバイスソリューション事業

売上高:前年同期比1.4%増の6,039億円(営業損益:同65億円悪化の303億円)

- ・LSIの売上高は同0.3%増の3,146億円、電子部品は同2.6%増の2,907億円

- ・国内は5.3%減収、海外は8.5%増収。

- ・LSI及び電子部品ともに上半期を中心に米国ドルに対する円安進行による増収効果があったものの、システムLSI事業を関連会社に移管した影響に加え、下半期を中心にスマートフォンやパソコン向けの所要の低下による減収が影響

- ・営業利損益は、円安による改善効果はあったものの、システムLSI事業の再編影響などにより減益

その他

自己資本は7,827億円(自己資本比率24.3%、対前年度比0.1ポイント改善)

- ・総資産:前年同期比448億円減の3兆2,263億円

- ・負債:同366億円減の2兆3,000億円

- ・純資産:同81億円減の9,262億円

現金及び現金同等物の期末残高は、前年同期比187億円改善の3,808億円

- ・フリーキャッシュ・フローは、同91億円改善の887億円

- 営業活動によるキャッシュ・フロー:同270億円悪化の2,530億円

- 投資活動によるキャッシュ・フロー:同361億円改善の△1,643億円

- ・財務活動によるキャッシュ・フローは、同504億円悪化の△677億円

ニフティ、PC事業の再編

今回、ニフティに対する公開買い付けを開始することを発表しており、その概要は以下の通りです。

- ・ニフティは、ニフティクラウドを中心としたエンタープライズ事業と、コンシューマ向け事業があり、富士通がやっている事業に近づいているため、別々に成長を考えるのではなく、ひとつとなって成長を考えることが適していると判断

- ・またコンシューマ事業については、会員数拡大に向けたテコ入れが必要であり、一度本体に取り込んだ上で、再生するためのアライアンスパートナーなどを検討し、事業強化を図っていく

なお、PC事業の再編については、以下の言及がありました。

- ・PC事業は、グループ会社として独立させ、強い事業とするために様々なことを考えている。

- ・ビジネスモデル変革費用は、2015年、2016年の2年間で計上し、2015年は仕込みをして、2016年度は実行する。

(2015年度のビジネスモデル変革費用の415億円のうち、PCをはじめとするユビキタスソリューションで40億円を計上)

- ・2016年度中やるべきことをやるつもりでおり、PC事業は2016年度中になにかが起こる。

電機各社の決算発表

≫ 国内の電機8社の2015年度通期決算と2016年度通期予想のまとめ

≫ 2015年度通期決算と2016年度通期予想:NEC、富士通

この記事の筆者

関連記事

前へ

書籍 HARD THINGS 答えがない難問と困難にきみはどう立ち向かうか/ベン・ホロウィッツ(著)

次へ

国内電機の決算まとめ、2015年度(2016年3月期、2015年4月~2016年3月)と2016年度予想