このページ内の目次

第1四半期決算")

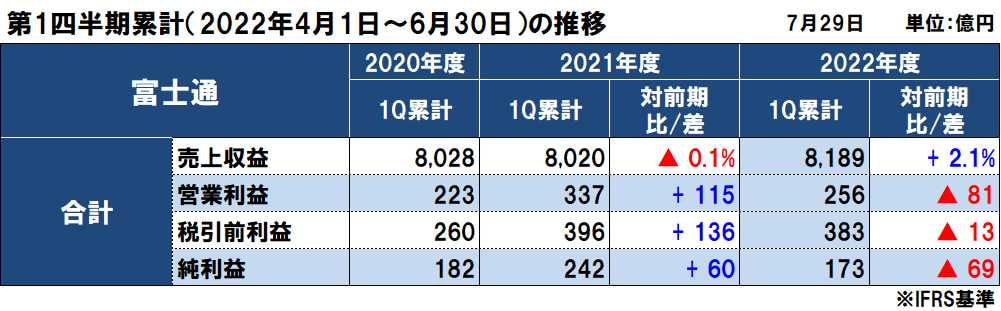

富士通が、2022年度(2023年3月期)第1四半期決算(2022年4月1日~6月30日)と通期予想を発表しましたので、概況を整理します。

富士通は、累計では前年同期に対して増収減益となりましたが、部材供給遅延の影響を除くと増収増益となっています。

売上収益は、前年同期に対して168億円(2.1%)増の8,189億円

営業利益は、前年同期に対して81億円減の256億円(営業利益率は、前年同期比1.1%悪化して3.1%)

税引前利益は、前年同期に対して13億円減の383億円

親会社の所有者に帰属する当期利益は、前年同期に対して69億円減の173億円

2022年度(2023年3月期)の通期決算予想は、前回予想を据え置いています。

なお、部材供給遅延の影響は、売上収益で△278億円、営業利益で△129億円だったとし、部材供給遅延影響を除く売上収益は前年同期に対して447億円(5.6%)増の8,467億円、営業利益は同72億円増の409億円となっています。

富士通の2022年度第1四半期(2022年4~6月)連結業績

売上収益(累計)は前年同期に対して168億円(2.1%)増の8,189億円、営業利益(累計)は同81億円減の256億円(部材供給遅延の影響を除くと、売上収益は同447億円増の8,467億円、営業利益は72億円増の409億円)

営業利益81億円減益の内訳は、

- ・成長投資で△48億円に対し、増収影響で+54億円(売上収益+447億円)とコスト・費用効率化で+66億円で、計+72億円(売上収益+447億円)

- ・さらに、部材供給影響で△129億円(売上減収△278億円)に加え、2022年度の特殊事項△24億円

税引前利益(累計)は前年同期に対して13億円減の383億円、親会社の所有者に帰属する当期利益(累計)は同69億円減の173億円

国内の受注(単独+富士通Japan)の状況(累計)は、全体では前年同期に対して106%で、分野別は以下の通りとしています。

- ・エンタープライズ(産業・流通・小売)は前年同期に対して110%(SIサービスは112%、2021年度年間実績:91%)

製造、モビリティ向けの基幹システムの商談を獲得

- ・ファイナンス(金融・小売)は同101%(SIサービスは98%、2021年度年間実績:109%)

前年度の金融システム更改の反動があったものの、保険での大口商談獲得があり、前年度の高い水準を上回る

- ・JAPANリージョン(官公庁・ミッションクリティカル)は同101%(SIサービスは103%、2021年度年間実績:85%)

官公庁向けスパコン商談、システム更新商談を獲得

- ・富士通Japan(自治体・ヘルスケア・文教・民需)は同107%(SIサービスは109%、2021年度年間実績:93%)

自治体でシステム標準化に向けた動きが第1四半期から活発化して関連商談を獲得、ヘルスケアでも延伸していたシステム更新商談を受注、中堅民需においてはコロナ影響による停滞していた商談が復調し大型商談を受注

- ・ネットワークは同74%(2021年度年間実績:122%)

前年度の一括受注の反動もあり、低調なスタート

半導体を起因とする部材供給遅延の影響は続いており、四半期の売上収益は△278億円、損益は△129億円になったとしています。

不測部材の対象は縮小しており、2021年度4QからIAサーバーやネットワーク機器のリストプライスは変更済みで、新規受注から提供するなどの対策を講じています。

なお、部材の逼迫状況については、緩和しながらも当面は継続するとし、需要と供給のバランスが取れている状況ではなく年末までは厳しい状況が続き、前年比では上期はネガティブ、下期はプラスに転じると見ています。

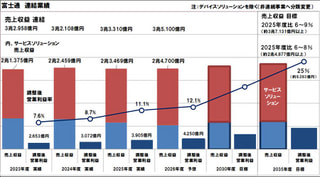

セグメント別の業績

セグメント別の業績(四半期)は以下の通りで、テクノロジーソリューションとユビキタスソリューションが減収減益、デバイスソリューションが増収増益となっています。

テクノロジーソリューションは減収減益

- ・売上収益が前年同期比48億円減の6,822億円、営業利益は同147億円減の22億円

- ・売上収益は、物量増で+230億円も部材調達遅延の影響で△278億円

- ・営業利益は、部材調達遅延の影響△127億円に加え特殊事項で△24億円

- ■ソリューション・サービス事業は減収増益

・売上収益が前年同期比102億円減の3,884億円、営業利益が同97億円増の299億円

・売上収益は、エンタープライズ向けが若干の増収で+54億円も部材調達遅延の影響で△157億円

・営業利益は、物量増と採算改善で+126億円も部材調達遅延の影響で△29億円

- ■システムプラットフォーム事業は減収減益

・売上収益が前年同期比80億円減の1,327億円、営業利益は同74億円減の5億円

・内、システムプロダクトの売上収益は、物量増+24億円も部材供給遅延の影響で△58億円

・ネットワークプロダクトの売上収益は、物量増で+13億円も部材供給遅延の影響で△60億円

・営業利益は、物量増と採算性改善で+19億円も部材供給遅延の影響で△94億円

- ■海外リージョン事業は増収減益

・売上収益が前年同期比79億円増の1,851億円、営業利益は同84億円減の△61億円(営業赤字)

・営業利益は、欧州中心に本業で△64億円に加え、M&A関連コストなどの特殊事項で△19億円

・欧州では第2四半期以降に、公共セクターでの大口商談案件が控えているとしています。

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比37億円減の501億円、営業利益は同47億円減の△31億円(営業赤字)

- ・売上収益は、部材供給遅延の影響により減収

- ・営業利益は、為替影響に加え、プロダクトミックスにより減益

デバイスソリューションは増収増益

- ・売上収益は前年同期比231億円増の1,041億円、営業利益は同113億円増の264億円

- ・売上収益は、半導体パッケージの強いデマンドが継続したことにより増収

- ・営業利益は、所要増に加え、為替のプラス影響により増益

価値創造のための2つの事業領域の状況

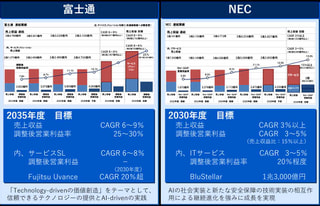

テクノロジーソリューション事業で、2022年度の売上収益3兆5,000億円(営業利益率:10%)を目指しています。

そして、デジタル(DX、モダナイゼーション)を「For Growth」、従来型ITを「For Stability」と定め、2つの事業領域でお客様や社会への価値創造に取り組んでいます。

「For Growth」では規模の拡大と収益規制の両方を伸ばし、「For Stability」は効率性を上げ、利益率を高める計画です。

- ・For Growth:DXやモダナイゼーションといったデジタル領域を、お客さまの事業の変革と成長に貢献する事業領域

2022年度売上収益1兆3,000億円を目指し、テクノロジーソリューションの内37%を占める計画

2022年度第1四半期:2,309億円(構成比:34%、前年同期比:53億円減)

- ・For Stability:システム保守や運用、プロダクト提供といった従来型IT領域を、IT基盤の安定への貢献と、品質向上に取り組む領域

2022年度第1四半期:4,513億円(構成比:66%、前年同期比:5億円増)

その他

海外売上比率:40.9%の3,352億円(前年同期:36.7%の2,946億円)

キャッシュフローの状況

- ・フリー・キャッシュフロー:前年同期比968億円減の661億円

営業活動によるキャッシュ・フロー:同673億円減の1,246億円

投資活動によるキャッシュ・フロー:同294億円減の△584億円

- ・財務活動によるキャッシュ・フロー:同3億円増の△686億円

- ・現金及び現金同等物の期末残高:同860億円減の4,904億円

資産、負債、資本の状況

- ・資産:前年同期比1,443億円減の3兆1,874億円

- ・負債:同1,664億円減の1兆4,495億円

- ・資本(純資産):同221億円増の1兆7,378億円

親会社所有者帰属持分(自己資本):同141億円増の1兆6,048億円

2022年度(2023年3月期)の通期決算予想

通期決算予想")

2022年度(2023年3月期)の連結業績は、セグメント別業績見通しも変更なく、前回の予想を据え置いています。

- ・売上収益は、前年比1,332億円増の3兆7,200億円

- ・営業利益は、同1,808億円増の4,000億円

- ・親会社の所有者に帰属する当期利益は、同973億円増の2,800億円

ユビキタスソリューションは減収減益を見込むものの、テクノロジーソリューションとデバイスソリューションが増収増益となり、全体で増収増益を見込んでいます。

なお、営業利益には、特殊事項として+100億円(前年度実績:△564億円)を見込んでいます。

セグメント別の業績予想

セグメント別の業績予想は以下の通りで、ユビキタスソリューションが減収減益、テクノロジーソリューションとデバイスソリューションが増収増益と見込んでいます。

テクノロジーソリューションは増収減益

- ・売上収益が前年同期比1,436億円増の3兆2,000億円、営業利益は同1,949億円増の3,300億円

- ■ソリューション・サービス事業は増収増益

・売上収益が前年同期比194億円増の1兆8,600億円、営業利益が同762億円増の2,650億円

- ■システムプラットフォーム事業は増収増益

・売上収益が前年同期比624億円増の6,800億円、営業利益は同333億円増の900億円

・売上収益の内訳は、システムプロダクトが同452億円増の4,300億円、ネットワークプロダクトが同171億円増の2,500億円

- ■海外リージョン事業は増収増益

・売上収益が前年同期比706億円増の8,000億円、営業利益は同60億円増の300億円

ユビキタスソリューションは減収減益

- ・売上収益が前年同期比71億円減の2,300億円、営業利益は同58億円減

デバイスソリューションは増収減益

- ・売上収益は前年同期比140億円増の3,900億円、営業利益は同83億円減の700億円

全社消去の売上収益は前年同期比173億円減の△1,000億円

2022年度(2023年3月期)第1四半期決算と通期予想

第1四半期決算と通期予想")

参考:電機各社の決算発表

2022.07.29 2022年度第1四半期決算と通期予想:富士通

2022.07.28 2022年度第1四半期決算と通期予想:NEC

この記事の筆者

関連記事

前へ

NECの2022年度(2023年3月期)第1四半期決算は増収減益、中堅中小企業の需要回復遅れと5G需要ズレ

次へ

ビジョンの策定とバックキャスティング(バックキャスト)型戦略策定、それを実行するリーダーの重要性