このページ内の目次

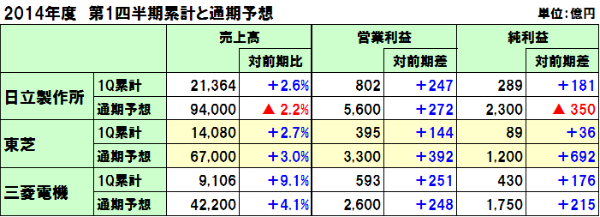

日立製作所、東芝、三菱電機の3社の2014年度第1四半期決算(2014年4月1日~6月30日)と通期予想の概況を整理します。

日立製作所は国内企業のIT投資の復調が追い風となり、東芝は国内外の発電設備の好調、三菱電機はファクトリーオートメーション(FA)機器の好調と、各社の得意分野を活かして増収増益となっています。

日立製作所、東芝、三菱電機の3社の2014年度第1四半期(2014年4月1日~6月30日)の決算概要は、以下の通りです。

日立製作所

- ・売上高は、前年同期に対して534億円(2.6%)増の2兆1,364億円

- ・営業損益は、同247億円増の802億円

- ・純損益は、同181億円増の289億円

- ・通期決算予想は、前回予想を据え置いています。

売上高:9兆4,000億円、営業損益:5,600億円、純損益:2,300億円

東芝

- ・売上高は、前年同期に対して369億円(2.7%)増の1兆4,080億円

- ・営業損益は、同144億円増の395億円

- ・純損益は、同36億円減の89億円

- ・通期決算予想は、前回予想を据え置いています。

売上高:6兆7,000円、営業損益:3,300億円、純損益:1,200億円

三菱電機

- ・売上高は、前年同期に対して758億円(9.1%)増の9,106億円

- ・営業損益は、同251億円増の593億円

- ・純損益は、同176億円増の430億円

- ・通期決算予想は、前回予想に対し売上高で400億円、営業利益で100億円を上方修正しています。

売上高:4兆2,200円、営業損益:2,600億円、純損益:1,750億円

日立製作所

売上高、営業損益、純損益(2014年4月1日~6月30日)

売上高、営業損益、純損益の全指標で、前年同期を上回っています。

- ・売上高は、前年同期に対して534億円(2.6%)増の2兆1,364億円

- 火力発電システム事業を三菱日立パワーシステムズ㈱に統合したことにより電力システム部門が減収したものの、システムソリューションが好調に推移した情報・通信システム部門、日立ハイテクノロジーズなどの売上が好調に推移した電子装置・システム部門、中国での昇降機等が好調に推移した社会・産業システム部門、北米や中国などの海外で好調に推移したオートモティブシステム部門が前年同期を上回ったのが貢献しています。

- なお海外売上比率は、48%(前年同期48%)となっています。

- ・営業損益は、前年同期に対して247億円増の802億円

電力システム部門の赤字が拡大したものの、電子装置・システム部門、生活・エコシステム部門、情報・通信システム部門、オートモティブシステム部門などが前年同期を上回ったのに加え、社会・産業システム部門が黒字に転換したことが貢献しています。

- ・純損益は、前年同期に対して181億円増の289億円

セグメント別(2014年4月1日~6月30日)

セグメント別では、7部門が増収増益、1部門が増収減益、1部門が減収増益、1部門が減収減益となっています。

情報・通信システム部門

売上高:前年同期比8%増の4,182億円(営業損益:同38億円増の39億円)

- ・売上高は、公共及び金融システムを中心としたシステムソリューションやストレージソリューションが好調に推移したことにより増収。

- システムソリューションの売上高は、前年同期比7%増の2,351億円

- プラットフォームの売上高は、同5%増の1,938億円

- 通信ネットワークの売上高は、同14%増の426億円

- ・営業損益は、増収に伴う増益に加え、システムソリューションにおける不採算プロジェクトの収束などにより増益。

電力システム部門

売上高:前年同期比43%減の879億円(営業損益:同97億円悪化の△155億円)

- ・売上高は、原子力発電システムや電力流通システム事業などが増加したものの、火力発電システム事業を三菱日立パワーシステムズ㈱に統合したことにより全体では減収。

- ・営業損益は、売上の減収に加え、一部プロジェクトの追加費用発生により全体で減益。

社会・産業システム部門

売上高:前年同期比7%増の2,864億円(営業損益:同27億円増の21億円、黒字転換)

- ・売上高は、中国向け昇降機事業が好調に推移したことに加え、インフラシステム事業や英国の鉄道システム事業の売上が増加したことにより増収。

- ・営業損益は、売上高の増加やコスト削減効果などにより増益。

電子装置・システム部門

売上高:前年同期比12%増の2,526億円(営業損益:同126億円増の129億円)

- ・売上高は、日立ハイテクノロジーの半導体製造装置や医療分析装置及び日立国際電気の半導体製造装置の売上増などにより増収。

- ・営業損益は、増収に伴う増益。

建設機械部門

売上高:前年同期比2%増の1,822億円(営業損益:同5億円減の112億円)

- ・売上高は、中国をはじめアジアやオセアニアにおいて低迷したものの、欧州を中心とした油圧ショベルが好調に推移したことにより全体で増収。

高機能材料部門

売上高:前年同期比1%増の3,400億円(営業損益:同3億円増の263億円)

- ・売上高は、北米や中国向け自動車関連製品やエレトロニクス関連製品が堅調に推移したことにより増収。

- ・営業損益は、前年同期とほぼ同じ水準で推移。

オートモーティブシステム部門

売上高:前年同期比6%増の2,196億円(営業損益:同21億円増の118億円)

- ・売上高は、北米や中国を中心に自動車需要が好調に推移したことにより増収。

- ・営業損益は、増収と操業度改善により増益。

生活・エコシステム部門

売上高:前年同期比7%増の2,006億円(営業損益:同57億円増の85億円)

- ・売上高は、空調事業を中心に海外での売上増加により増収。

- ・営業損益は、増収とコスト削減施策の推進に加え、白物家電を中心に価格下落の影響が減少したことなどにより増益。

その他(物流サービス他)部門

売上高:前年同期比5%減の2,899億円(営業損益:同9億円増の58億円)

- ・売上高は、日立物流が増収したものの、日立マクセルが持分法適用会社になったことにより全体では減収。

- ・営業損益は、減収したものの、事業構造改革費用の減少により全体では増益。

金融サービス部門

売上高:前年同期比19%増の974億円(営業損益:同8億円増の91億円)

- ・売上高は、日立キャピタルの海外事業の好調に加え、国内の大口リース物件解約後の売却に伴う一時売上計上により増収。

その他

通期決算予想は、前回予想を据え置いています。

- ・売上高:対前年度2.2%減の9兆4,000億円、営業損益:同272億円増の5,600億円、純損益:同350億円減の2,300億円

第2四半期連結累計の業績見通しについては、前回値から売上高を500億円上方修正し4兆4,500億円、営業利益を100億円上方修正し1,850億円としています。

「2015中期経営計画」の進捗については、

- ・社会イノベーション事業のグローバル展開を加速する。

- ・国内では、柏の葉スマートシティを起点としたスマートシティ事業の拡大を図る。

- ・グローバル経営体制強化として、情報・通信システム事業では、執行役を北米に配置しグローバルサービス事業を強化し、欧州ビッグデータ事業の強化に向けて、英国インフォメーションマネジメントグループ社を買収。

- ・グローバル人財マネジメントの推進では、経営目標と個人目標の連動を強化し、パフォーマンスの最大化を図るため、10月から『グローバル・パフォーマンス・マネジメント』を導入。

社会イノベーション事業の拡大とともに、「Hitachi Smart Transformation Project」を通じた経営基盤強化に向けた改革を推進中。

- ・「Hitachi Smart Transformation Project」第1四半期の効果:260億円

- ・2014年度コスト低減目標900億円 → 1,000億円を目指して推進

東芝

売上高、営業損益、純損益(2014年4月1日~6月30日)

売上高、営業損益、純損益の全指標で、前年同期を上回っています。

- ・売上高は、前年同期に対して369億円(2.7%)増の1兆4,080億円

- 4~6月期としては過去最高を更新しました。

- 電力・社会インフラ部門、コミュニティ・ソリューション部門、ライフスタイル部門の増収が貢献しています。

- なお海外売上比率は、62%(前年同期62%)となっています。

- ・営業損益は、前年同期に対して144億円増の395億円

電子デバイス部門が好調を維持したものの減益となりましたが、電力・社会インフラ部門やコミュニティ・ソリューション部門が増益、ライフスタイル部門の大幅改善が貢献しています。

- ・純損益は、前年同期に対して36億円増の89億円

セグメント別(2014年4月1日~6月30日)

セグメント別では、3部門が増収増益、2部門が減収増益となっています。

電力・社会インフラ部門

売上高:前年同期比13%増の4,015億円(営業損益:同65億円増の108億円)

- ・売上高は、国内の原子力や火力・水力発電システム、電力流通システム、太陽光発電システム、鉄道向けシステムなどの事業が増収。

- ・営業損益は、火力・水力発電が好調を維持し、海外の原子力や太陽光発電システム、鉄道向けシステムなどの採算改善が貢献して全体で増益。

コミュニケーション・ソリューション部門

売上高:前年同期比8%増の3,011億円(営業損益:同29億円増の36億円)

- ・売上高は、流通・事務用機器事業、自治体向け太陽光発電システム、昇降機事業、業務用空調事業などが増収。

- ・営業損益は、流通・事務用機器事業、昇降機事業、業務用空調事業の増収が貢献して全体で増益。

ヘルスケア部門

売上高:前年同期比8%減の714億円(営業損益:同27億円減の5億円)

- ・売上高は、主力のCTは堅調であったものの、国内での消費税増税の駆け込み需要の反動、欧米の医療費抑制施策の影響などにより全体では減収。

- ・営業損益は、減収に伴う減益。

電子デバイス部門

売上高:前年同期比6%減の3,720億円(営業損益:同132億円減の366億円)

- ・売上高は、ストレージは3.5インチハードディスクを中心に増収したものの、半導体はメモリ売価下落により全体では減収。

- ・営業損益は、ストレージは増益、ディスクリートが増益により黒字を確保し、システムLSIも改善したものの、メモリの減益により全体では減益。

ライフスタイル部門

売上高:前年同期比3%増の2,890億円(営業損益:同216億円増の△33億円)

- ・売上高は、テレビなどの映像事業が販売地域絞り込みなどにより減収となりましたが、パソコン事業が国内を中心に増収したことにより全体では増収。

- ・営業損益は、パソコン事業が大幅に改善して増益・黒字化し、白物家電事業も商品力強化や円安対策などにより大幅に改善して全体で増益。

- ・特にテレビなどの映像事業は、構造改革効果や売価の上昇、販売地域の絞り込みなどにより改善。

その他

通期決算予想は、前回予想を据え置いています。

- ・売上高:対前年度3.0%増の6兆7,000円、営業損益:同392億円増の3,300億円、純損益:同692億円増の1,200億円

パソコンの売上高の通期予想は、以下の通りとしています。

- ・通期売上予想:7,100億円(2012年度7,051億円、2013年度7,339億円)

- ・第1四半期:1,676億円(2012年度1,757億円、2013年度1,555億円)

- ・テレビの第1四半期赤字は50億円弱。

- ・黒字経営を実現するため、販売拠点の統廃合などの追加施策を実施。

収益性の低い国・地域の販売拠点を統廃合し、現在の24拠点を2015年度上期までに半減させ、海外の営業拠点を中心に約25%の人員削減を実施することにより2014年度末比で固定費約100億円のコスト削減を目指す。

テレビの売上高の通期予想は、以下の通りとしています。

- ・通期売上予想:2,600億円(2012年度2,604億円、2013年度2,318億円)

- ・第1四半期:475億円(2012年度631億円、2013年度493億円)

三菱電機

売上高、営業損益、純損益(2014年4月1日~6月30日)

売上高、営業損益、純損益の全ての指標で前年同期を上回っています。

- ・売上高は、前年同期に対して758億円(9.1%)増の9,106億円

- 産業メカトロニクス部門、重電システム部門、電子デバイス部門、家庭電器部門が増収をけん引しています。

- なお海外売上比率は、46.8%(前年同期43.1%)となっています。

- ・営業損益は、前年同期に対して251億円増の593億円

産業メカトロニクス部門、電子デバイス部門、家庭電器部門が増益となり全体で増益となっています。

- ・純損益は、前年同期に対して176億円増の430億円

セグメント別(2013年4月1日~12月31日)

セグメント別では、3部門が増収増益、1部門が増収減益、2部門が減収減益となっています。

重電システム部門

売上高:前年同期比3%増の2,232億円(営業損益:同70億円減の78億円)

- ・社会インフラ事業

売上高は、国内の電力事業が減収したものの、海外交通事業及び国内公共事業の増加に加え、円安の影響により増収。

- ・ビル事業

売上高は、国内の昇降機新設事業や、中国・ASEANなどの海外の昇降機新設事業の増加に加え、円安の影響により増収。

- ・重電システム部門の営業損益は、売上案件の変動などにより減益

産業メカトロニクス部門

売上高:前年同期比23%増の2,953億円(営業損益:同8億円悪化の△17億円)

- ・FAシステム事業

売上高は、スマートフォン及び自動車関連の設備投資、国内製造業などでの設備投資の増加に加え、円安の影響により増収。

- ・自動車機器事業

売上高は、海外の新車販売の好調に加え、国内外向け電動パワーステアリング用モーター・コントローラーの増加、円安の影響により増収。

- ・産業メカトロニクス部門の営業損益は、増収などに伴う増益。

情報通信システム部門

売上高:前年同期比11%減の925億円(営業損益:同8億円悪化の△17億円)

- ・通信事業

売上高は、通信インフラ機器の需要減少などにより減収。

- ・情報システム・サービス事業

売上高は、システムインテグレーション事業の伸張により増収。

- ・電子システム事業

売上高は、電子事業の大口案件の減少により減収。

- ・情報通信システム部門の営業損益は、売上減少などにより減益。

電子デバイス部門

売上高:前年同期比21%増の512億円(営業損益:同26億円増の38億円)

- ・半導体事業

売上高は、自動車用・電鉄用・民生用・産業用パワー半導体などの需要増加と円安の影響により増収。

- ・液晶事業

売上高は、車載及び産業用途製品の需要増加により増収。

- ・電子デバイス部門の営業損益は、増収などに伴う増益。

家庭電器部門

売上高:前年同期比7%増の2,347億円(営業損益:同90億円増の212億円)

- ・売上高は、消費税率引き上げ前の駆け込み需要の反動の影響を受けたものの、アジア・北米・欧州向け空調機器の増加に加え、円安の影響により増収。

- ・営業損益は、増収などに伴う増益。

その他

通期決算予想は、前回予想に対し売上高で400億円、営業利益で100億円上方修正しています。

- ・売上高:対前年度4.1%増の4兆2,200円、営業損益:同248億円増の2,600億円、純損益:同215億円増の1,750億円

- ・中国でスマホ関連の設備投資活発化、工場自動化用の機械などの伸長を考慮。

- ・いち早く不採算事業を整理し、企業向け製品やインフラ部門を強化した結果、業績回復の足取りが確実になってきているようです。

≫ 2014年度第1四半期決算と通期予想:日立製作所、東芝、三菱電機

この記事の筆者

関連記事

前へ

国内電機の2014年度第1四半期決算と通期予想、NECは減収増益で赤字縮小、富士通は増収増益で黒字転換

次へ

国内電機の2014年度第1四半期決算と通期予想、パナソニックは復活の兆し、ソニーとシャープは増収増益も不安残る