関連情報

2023年02月06日 関連情報:2022年4Qの世界のタブレット出荷台数は前年比0.3%増の4,570万台

2023年01月16日 関連情報:Gartnerが「2022年第4四半期の世界PC出荷台数」を発表、最も減少した四半期

2023年01月10日 関連情報:IDCが「2022年第4四半期の世界PC出荷台数」を発表、2024年に回復の可能性

2022年11月05日

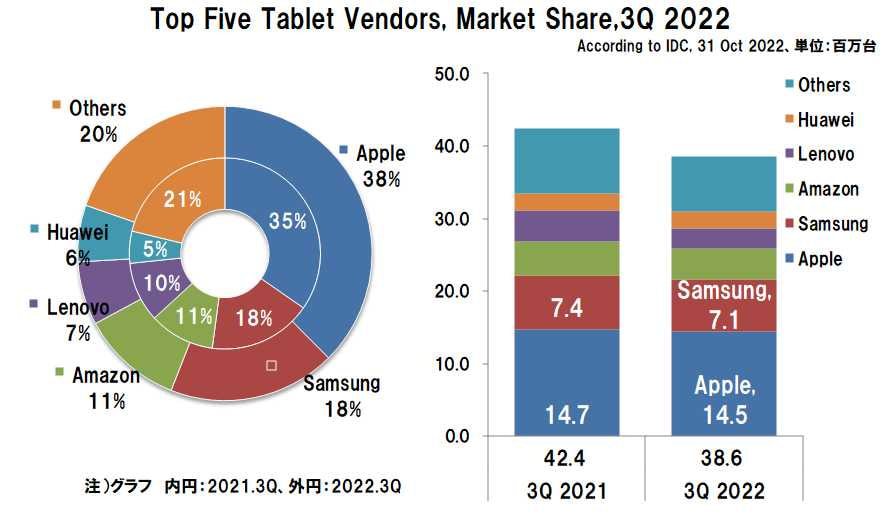

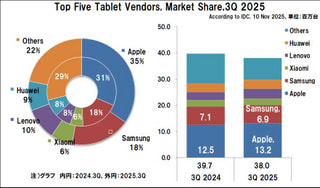

現地時間2022年10月31日に「2022年3Q(7~9月期)の世界タブレット出荷台数とシェア」を、IDCが発表しましたので概要を整理します。

前年の大幅成長の反動による需要の減速に加え、マクロ経済の逆風の影響により、前年同期に対して減少しました。

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2022年3Q(7~9月期)の世界の出荷台数は、前年同期(2021年3Q)の4,240万台に対して380万台(8.8%)減の3,860万台となっています。

経済の不確実性に伴って、一般向けと教育市場向けの両方で出荷が鈍化しているようです。

タブレットは、新型コロナウィルスの影響で教育(遠隔学習)やエンターテイメントなどの分野で変革をもたらし、多くのユースケースを見出した結果、2020年から2021年にかけて大幅に成長しました。

しかし2022年は、前年の反動による需要の減速に加え、マクロ経済の逆風の影響により、市場の衰退を予想しています。

3Qの前年同期に対する世界の出荷台数は、トップ5の内Huaweiが前年同期に対して増加した以外は、他の4ベンダーは減少しています。

なお、中国のベンダーは、ローエンドの需要がある新興市場では、引き続き好調のようです。

Huaweiはロシア市場への投入が貢献しましたが、realme、OPPO、vivo、Xiaomiなどの新しいベンダーとの競合が激化しています。

現時点では、その量は市場を動かすほど重要ではないようですが、これらのベンダーが既存のチャネルの存在を利用してエコシステムを構築するようになり、新興市場でのタブレットに対して存在感を増す可能性もあるとしています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測しており、一方の「デタッチャブル型」は、市場の盛り上がりを牽引すると期待されています。

「デタッチャブル型」は、生産性や柔軟性など、使いやすさ重視への需要が高まっており、ノートPCとすみ分けしているだけでなく、一部ではノートPCの代わりのデバイスとして購入したことも貢献しています。

この様な状況の中で、2022年3Qにおけるトップ5ベンダーの顔ぶれも順位も変わっていません。

Appleは、シェアは前年同期から2.9ポイント増の37.5%(前年同期:34.6%)で、出荷台数は前年同期比1.1%(20万台)減の1,450万台で依然トップを独走しています。

一方、Samsungは2位で、シェアは0.9ポイント増の18.4%(同17.5%)、出荷台数は同4.0%(30万台)減の710万台となっています。

なお、2021年3Q及び2022年3Qともに、Huaweiが売却したHonorの数値は含まれていません。

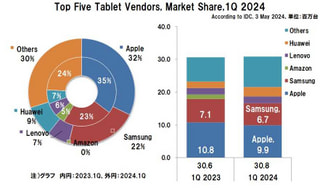

2022年3Q(7~9月期)のベンダー別出荷台数とシェア

2022年3Q(7~9月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し380万台(8.8%)減の3,860万台となりました。

上位5社のベンダーの顔ぶれは変わらず、前年同期に対してHuaweiが増加した以外、他の4ベンダーは減少しました。

出荷台数は、Appleが前年同期に対して1.1%減の1,450万台で依然トップを維持し、2位がSamsungで同4.0%減の710万台、3位はAmazonで同8.1%減の430万台、4位はLenovoで同36.6%減の270万台、5位がHuaweiで同2.0%増の240万台で続いています。

世界タブレット、ベンダー別出荷台数の推移

2022年3Q(7~9月期)の出荷台数は、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,450万台 | 1,470万台 | △20万台 | △1.1% |

| 2位 | Samsung | 710万台 | 740万台 | △30万台 | △4.0% |

| 3位 | Amazon | 430万台 | 470万台 | △40万台 | △8.1% |

| 4位 | Lenovo | 270万台 | 430万台 | △160万台 | △36.6% |

| 5位 | Huawei | 240万台 | 230万台 | 10万台 | 2.0% |

| 全体 | 3,860万台 | 4,240万台 | △380万台 | △8.8% | |

2022年3Q(7~9月期)の世界出荷台数の全体は、前年同期に対して380万台(8.8%)減の3,860万台(2021年3Qは4,240万台)です。

上位5位までのベンダーの顔ぶれと順位は変わりませんが、Huaweiが増加した以外は4ベンダーが減少しています。

1位はAppleで、1,450万台(前年同期に対し1.1%減、前年同期1,470万台)

2位はSamsungで、710万台(同4.0%減、同740万台)

3位はAmazonで、430万台(同8.1%減、同470万台)

4位はLenovoで、270万台(同36.6%減、同430万台)

5位はHuaweiで、240万台(同2.0%増、同230万台)

世界のタブレット、ベンダー別シェア推移

2022年3Q(7~9月期)のシェアは、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 37.5% | 34.6% | 2.9 |

| 2位 | Samsung | 18.4% | 17.5% | 0.9 |

| 3位 | Amazon | 11.1% | 11.1% | |

| 4位 | Lenovo | 7.0% | 10.1% | △3.1 |

| 5位 | Huawei | 6.2% | 5.5% | 0.7 |

1位はAppleで、37.5%(前年同期に対して2.9ポイント増、前年同期34.6%)

2位のSamsungで、18.4%(同0.9ポイント増、同17.5%)

3位はAmazonで、11.1%(前年並み、同11.1%)

4位はLenovoで、7.0%(同3.1ポイント減、同10.1%)

5位はHuaweiで、6.2%(同0.7ポイント増、同5.5%)

参考:世界Chromebook、ベンダー別出荷台数とシェア

2022年3Qのベンダー別出荷台数とシェア

上段:出荷台数、下段:シェア

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Acer | 100万台 | 140万台 | △40万台 | △23.8% |

| 23.9% | 20.6% | 3.3 | |||

| 2位 | DELL | 90万台 | 120万台 | △30万台 | △19.9% |

| 21.6% | 17.7% | 3.9 | |||

| 3位 | HP | 80万台 | 110万台 | △30万台 | △26.8% |

| 18.5% | 16.6% | 1.9 | |||

| 4位 | Lenovo | 70万台 | 160万台 | △90万台 | △54.8% |

| 16.5% | 24.0% | △7.5 | |||

| 5位 | Samsung | 30万台 | 50万台 | △20万台 | △37.1% |

| 7.9% | 8.3% | △0.4 | |||

| 全体 | 430万台 | 660万台 | △230万台 | △34.4% | |

| 100.0% | 100.0% | - | |||

参考

関連情報(当サイト)

世界のタブレット出荷台数の2022年2Qは0.15%増の4,050万台

2022年8月4日

この記事の筆者

関連記事

前へ

NECがAndroidタブレット4モデルを価格改定(値上げ)、シリーズの主なスペック比較と新価格を整理

次へ

「dynabook K60とK50」DynabookのWin11搭載10.1型着脱式2in1、手書き入力やキーボードで作業効率