関連情報

2024年11月07日 関連情報:世界のタブレット出荷台数の2024年3Qは20.4%増の3,960万台

2024年08月05日

現地時間2024年8月2日に「2024年第2四半期(4~6月期)の世界タブレット出荷台数とシェア」を、IDCが発表しましたので概要を整理します。

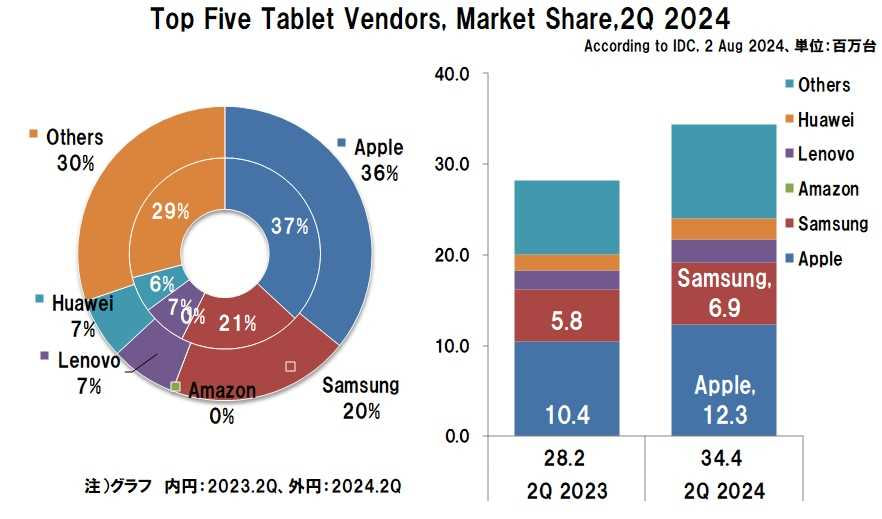

2024年第2四半期の世界のタブレット出荷台数は、前年同期比22.1%増の3,440万台となりました。

主要ベンダーによる新製品の投入と更新サイクルの開始によって、出荷量はパンデミック時代を乗り越えたとしています。

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2024年第2四半期(4~6月期)の世界の出荷台数は、前年同期(2023年第2四半期)の2,820万台に対して620万台(22.1%)増の3,440万台となっています。

タブレットは、新型コロナウィルスの影響で、教育(遠隔学習)やエンターテイメントなどの分野で変革をもたらし、多くのユースケースを見出した結果、2020年から2021年にかけて大幅に成長しました。

さらに2022年は、2021年の状態が横ばいで続きましたが、2021年第2四半期に前年同期に対し増加して以来、市場飽和などの影響で出荷量は鈍化していました。

特に2023年第1四半期は、世界中で出社率が向上したうえ、慎重な支出傾向が続いたことなどにより、需要が低下しました。

2023年第2四半期もタブレットの需要は引き続き低迷し、消費者信頼感と購買力が依然として低いことからベンダー各社は2桁減少し、第3四半期もタブレット市場で最大規模の縮小を記録して、第4四半期も大きな改善が見られませんでした。

これに対して2024年第1四半期は、マクロ経済の問題は依然として残っているものの、タブレット市場の回復の兆しが見えてきました。

そして、今回の2024年第2四半期は、主要ベンダーによる新製品の展開と更新サイクルの開始によって、出荷量はパンデミック時代を乗り越えたとしています。

特に、Appleの新製品の投入に加え、SamsungおよびHuaweiのデタッチャブル型タブレットの人気の高まりに支えられて、過去の第2四半期では2019年の3,250万台と同水準となりました。

2024年第2四半期の前年同期に対する世界の出荷台数は、トップ5ベンダーの顔ぶれは第1四半期と変わっていませんが、第1四半期は4位のLenovoが今回3位に、同3位のHuaweiが今回4位に、順位が入れ替わりました。

また、トップ5ベンダー全てが、前年同期に対して増加しています。

今回の第2四半期はパンデミックスを乗り越えたことを示していて、短期的には新興市場での成長が回復を後押しし続けると予想しています。

一方、従来ベンダーは、iPad ProにOLEDディスプレイを搭載するといったスペック(技術)向上など、プレミアムデバイスのニーズへの対応、AIなどの新技術活用に引き続き注力していくとしています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測しており、一方の「デタッチャブル型」は、市場の盛り上がりを牽引すると期待されています。

「デタッチャブル型」は、生産性や柔軟性など、使いやすさ重視への需要が高まっており、ノートPCとすみ分けしているだけでなく、一部ではノートPCの代わりのデバイスとして購入したことも貢献しています。

しかし、タブレットは、PCとスマートフォンの間の位置づけとなっています。

最近のタブレットメーカーは、タブレットをPCやスマートフォンとを組み合わせるのではなく、ペアリングしたときに効果的に機能することを認識し始めているようです。

多くのタブレットメーカーも同様の傾向ですが、長期的な利益を獲得するためには、ニッチ市場を開拓し、差別化した製品を展開できるかにかかっています。

この様な状況の中で、2024年第2四半期における上位5ベンダーの顔ぶれは第1四半期と変わらず、各ベンダーの状況は以下の通りです。

5ベンダー全てが、前年同期比に対して増加しています。

1位はAppleで、シェアは前年同期から1.2ポイント減の35.8%(前年同期:37.0%)で、出荷台数は前年同期比18.2%(190万台)増の1,230万台で依然トップを維持しています。

Appleは、11インチと13インチのiPad AirとiPad Proを展開し、iPadの販売台数は、中国ではHuaweiやXiaomiの競争で減少したものの、世界中で増加しました。

一方、Samsungは2位で、シェアは0.5ポイント減の20.1%(同 20.6%)、出荷台数は同18.6%(110万台)増の690万台となっています。

Samsungは、主な新製品の投入はありませんでしたが、ビジネス用途での展開が貢献しています。

3位はLenovoで、シェアは0.3ポイント減の7.3%(同 7.6%)、出荷台数は同16.7%(40万台)増の250万台となっています。

Lenovoは、スレート型の成長率が11.7%だったのに対して、デタッチャブル型(着脱式)モデルの成長率 39.7%が貢献しています

4位はHuaweiで、シェアは0.9ポイント増の6.8%(同 5.9%)、出荷台数は同40.3%(60万台)増の230万台となりました。

Huaweiは、新たにMatePad 11.5Sを発表し、中国での6月のオンラインプロモーションが成長をさらに後押ししたようです。

5位はXiaomiで、シェアは2.1ポイント増の5.8%(同 3.7%)、出荷台数は同94.7%(100万台)増の200万台となりました。

Xiaomiは、中国とアジア太平洋地域(日本を除く)以外にも、ヨーロッパ市場で大きく成長したのに加え、ロシア、フランス、ドイツ、イタリア、スペイン、その他多くの国でも成長したのが貢献しています。

2024年2Q(4~6月期)のベンダー別出荷台数とシェア

2024年2Q(4~6月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し620万台(22.1%)増の3,440万台となりました。

2024年第2四半期の前年同期に対する世界の出荷台数は、トップ5ベンダーの顔ぶれは第1四半期と変わっていませんが、第1四半期は4位のLenovoが今回3位に、同3位のHuaweiが今回4位に、順位が入れ替わりました。

また、トップ5ベンダー全てが、前年同期に対して増加しています。

出荷台数は、Appleが前年同期に対して18.2%増の1,230万台で依然トップを維持し、2位がSamsungで同18.6%増の690万台、3位はLenovoで同16.7%増の250万台、4位がHuaweiで同40.3%増の230万台となり、5位がXiaomiで同94.7%増の200万台となっています。

世界タブレット、ベンダー別出荷台数の推移

2024年2Q(4~6月期)の出荷台数は、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,230万台 | 1,040万台 | 190万台 | 18.2% |

| 2位 | Samsung | 690万台 | 580万台 | 110万台 | 18.6% |

| 3位 | Lenovo | 250万台 | 210万台 | 40万台 | 16.7% |

| 4位 | Huawei | 230万台 | 170万台 | 60万台 | 40.3% |

| 5位 | Xiaomi | 200万台 | 100万台 | 100万台 | 94.7% |

| 全体 | 3,440万台 | 2,820万台 | 620万台 | 22.1% | |

2024年2Q(4~6月期)の世界出荷台数の全体は、前年同期に対して620万台(22.1%)増の3,440万台(2023年2Qは2,820万台)です。

上位5ベンダーの顔ぶれは、2024年1Qは4位のLenovoと3位のHuaweiが入れ替わっています。

1位はAppleで、1,230万台(前年同期に対し18.2%増、前年同期 1,040万台)

2位はSamsungで、690万台(同 18.6%増、同 580万台)

3位はLenovoで、250万台(同 16.7%増、同 210万台)

4位はHuaweiで、230万台(同 40.3%増、同 170万台)

5位はXiaomiで、200万台(同 94.7%増、同 100万台)

世界のタブレット、ベンダー別シェア推移

2024年2Q(4~6月期)のシェアは、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 35.8% | 37.0% | △1.2 |

| 2位 | Samsung | 20.1% | 20.6% | △0.5 |

| 3位 | Lenovo | 7.3% | 7.6% | △0.3 |

| 4位 | Huawei | 6.8% | 5.9% | 0.9 |

| 5位 | Xiaomi | 5.8% | 3.7% | 2.1 |

1位はAppleで、35.8%(前年同期に対して 1.2ポイント減、前年同期 37.0%)

2位のSamsungで、20.1%(同 0.5ポイント減、同 20.6%)

3位はLenovoで、7.3%(同 0.3ポイント減、同 7.6%)

4位はHuaweiで、6.8%(同 0.9ポイント増、同 5.9%)

5位はXiaomiで、5.8%(同 2.1ポイント増、同 3.7%)

参考

Tablet Market Finally Moves Past the Pandemic Era with Solid Growth in Q2 2024, According to IDC

関連情報(当サイト)

世界のタブレット出荷台数の2024年1Qは0.5%増の3,080万台

この記事の筆者

関連記事

前へ

AYANEO AIR 1S 8840U | AYANEO製5.5型Win11搭載ポータブルゲーミングPC、Ryzen 7 8840Uに強化

次へ

Redmi Pad SE 8.7 | Xiaomiの8.7型タブレット、持ち歩きしやすいエンターテイメント体験を実現