更新

2025年12月12日

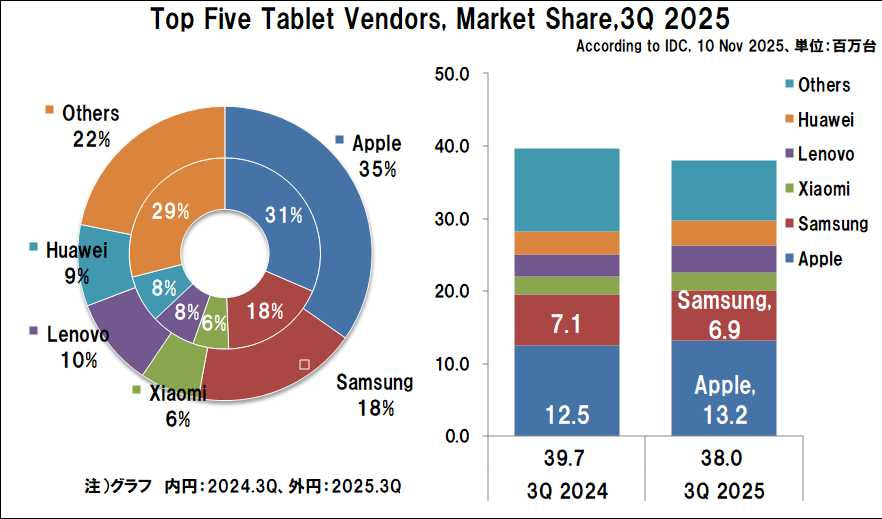

現地時間2025年11月10日に「2025年第3四半期(7~9月期)の世界タブレット出荷台数とシェア」を、IDCが発表しましたので概要を整理します。

2025年第3四半期の世界のタブレット出荷台数は、前年同期比4.4%減の3,800万台となりました。

複数の新製品と買い替えサイクルの上昇が続いたことにより6四半期連続で前年同期を上回ってきましたが、当四半期は減少に転じ、タブレット市場の冷え込みの兆しが見え始めてきました。

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2025年第3四半期(7~9月期)の世界の出荷台数は、前年同期(2024年第3四半期)の3,970万台に対して170万台(4.4%)減の3,800万台となっています。

関税懸念に対する駆け込みにより、2025年前半からの在庫が当四半期の出荷を圧迫したのが要因としています。

一方、新興市場では、教育分野や政府のデジタル化推進に加え、新製品の拡充が続いて出荷台数を押し上げたため、市場は堅調に推移しています。

タブレット市場は、パンデミックに起因する需要から安定した価値重視の成長へ移行してきました。

買い替えサイクルの長期化に伴い出荷台数は安定していますが、AIを活用した機能、着脱可能なモデルやディスプレイ技術の革新が、一般向けとビジネス向けの両セグメントで顧客エンゲージメントの維持に貢献しているようです。

短期的な市場推移は、基本機能を搭載したコストパフォーマンスの高いモデルとミドルレンジのモデルとの選択で、回復の兆しを示しています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は減少傾向は続くと予測しており、一方の「デタッチャブル型」は市場の盛り上がりを牽引すると期待しています。

「デタッチャブル型」は、生産性や柔軟性など、使いやすさ重視への需要が高まっており、ノートPCとすみ分けしているだけでなく、一部ではノートPCの代わりのデバイスとして購入することも貢献しています。

しかし、タブレットは、PCとスマートフォンの間の位置づけとなっています。

最近のタブレットメーカーは、タブレットをPCやスマートフォンとを組み合わせるのではなく、ペアリングしたときに効果的に機能することを認識し始めているようです。

今後、AIがタブレット市場に統合され、消費者の関心を刺激して平均販売価格を押し上げていくと予想しています。

この様な状況の中で、2025年第3四半期における上位5ベンダーの状況は以下の通りで、Samsung以外のベンダーは前年同期に対して増加しています。

1位はAppleで、シェアは前年同期から3.1ポイント増の34.7%(前年同期:31.6%)で、出荷台数は前年同期比5.2%(700万台)増の1,320万台でトップを維持しています。

Appleは、2024年3Qに11インチと13インチのiPad AirとiPad Proを展開しましたので前年比は減少の可能性がありましたが、当四半期は10.9インチiPadの出荷が好調であったため前年同期に対して増加しました。

一方、Samsungは2位で、シェアは0.5ポイント増の18.3%(同 17.8%)、出荷台数は同1.9%(20万台)減の690万台となっています。

Samsungは、コンシューマー市場において好調な業績を上げており、高価格帯のS10/S11モデルに注力する一方で、手頃な価格帯のAシリーズスレートタブレットのラインナップ拡充も継続しています。

しかし前年同期に対して減少したのは、ビジネス向けモデルが減少したことが影響しています。

3位はLenovoで、シェアは2.2ポイント増の9.7%(同 7.5%)、出荷台数は同22.6%(70万台)増の370万台となっています。

Lenovoは、新製品のXiaoxinPadの投入により製品ラインナップを拡大したことに加え、一般向け市場へも積極的な出荷により急成長しました。

4位はHuaweiで、シェアは0.7ポイント増の8.9%(同 8.2%)、出荷台数は同3.7%(20万台)増の340万台となりました。

Huaweiは、2024年3Qは特にMatePad SE 11の成長が大きく貢献しましたが、当四半期はMatePad Miniなどの新製品の発売に加え、ラテンアメリカ、ヨーロッパ、中東諸国での継続的な展開が貢献したことにより前年同期に対して増加しました。

5位はXiaomiで、シェアは0.8ポイント増の6.7%(同 5.9%)、出荷台数は同7.2%(10万台)増の250万台となりました。

Xiaomiは、Pad 8、Pad 8 Pro、Redmi Pad 2などの新製品を発売して、成長の勢いを維持しています。

2025年3Q(7~9月期)のベンダー別出荷台数とシェア

2025年3Q(7~9月期)の世界のタブレット出荷台数およびシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し170万台(4.4%)減の3,800万台となりました。

2025年第3四半期の世界の出荷台数トップ5ベンダーの顔ぶれは、Huaweiが今回4位に食い込みました。

また、トップ5ベンダーの内、Samsung以外が前年同期に対して増加しています。

出荷台数は、Appleが前年同期に対して5.2%増の1,320万台でトップを維持し、2位がSamsungで同1.9%減の690万台、3位はLenovoで同22.6%増の370万台、4位がHuaweiで同3.7%増の340万台、5位がXiaomiで同7.2%増の250万台となっています。

世界タブレット、ベンダー別出荷台数の推移

2025年3Q(7~9月期)の出荷台数は、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,320万台 | 1,250万台 | 70万台 | 5.2% |

| 2位 | Samsung | 690万台 | 710万台 | △20万台 | △1.9% |

| 3位 | Lenovo | 370万台 | 300万台 | 70万台 | 22.6% |

| 4位 | Huawei | 340万台 | 320万台 | 20万台 | 3.7% |

| 5位 | Xiaomi | 250万台 | 240万台 | 10万台 | 7.2% |

| 全体 | 3,800万台 | 3,970万台 | △170万台 | △4.4% | |

2025年3Q(7~9月期)の世界出荷台数の全体は、前年同期に対して170万台(4.4%)減の3,800万台(2024年3Qは3,970万台)です。

1位はAppleで、1,320万台(前年同期に対し5.2%増、前年同期 1,250万台)

2位はSamsungで、690万台(同 1.9%減、同 710万台)

3位はLenovoで、370万台(同 22.6%増、同 300万台)

4位はHuaweiで、340万台(同 3.7%増、同 320万台)

5位はXiaomiで、250万台(同 7.2%増、同 240万台)

世界のタブレット、ベンダー別シェア推移

2025年3Q(7~9月期)のシェアは、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 34.7% | 31.6% | 3.1 |

| 2位 | Samsung | 18.3% | 17.8% | 0.5 |

| 3位 | Lenovo | 9.7% | 7.5% | 2.2 |

| 4位 | Huawei | 8.9% | 8.2% | 0.7 |

| 5位 | Xiaomi | 6.7% | 5.9% | 0.8 |

1位はAppleで、34.7%(前年同期に対して 3.1ポイント増、前年同期 31.6%)

2位のSamsungで、18.3%(同 0.5ポイント増、同 17.8%)

3位はLenovoで、9.7%(同 2.2ポイント増、同 7.5%)

4位はHuaweiで、8.9%(同 0.7ポイント増、同 8.2%)

5位はLenovoで、6.7%(同 0.8ポイント減、同 5.9%)

参考

関連情報(当サイト)

世界のタブレット出荷台数の2024年3Qは20.4%増の3,960万台

この記事の筆者

関連記事

前へ

mouse M0 | マウスのWin11搭載10.1型2in1タブレット、自宅も外も場所を選ばず使えるモデル

次へ

10.95型 Philips T8015と10.1型 Philips T7315 | フィリップスのAndroidタブレット、全天候型ニーズに対応