関連情報

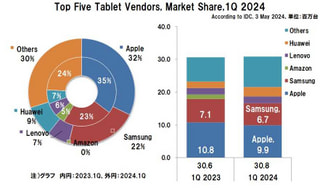

2024年05月04日 関連情報:世界のタブレット出荷台数の2024年1Qは0.5%増の3,080万台

2024年04月15日 関連情報:IDC「2024年1Q 世界スマートフォン出荷台数」、2億8,940万台(7.8%増)

2024年04月08日 関連情報:IDC「2024年1Q 世界PC出荷台数」、5,980万台(前年同期比 1.5%増)

2024年03月06日 関連情報:MM総研「2023年暦年タブレット端末出荷台数調査」、544万台(前年比13.8%減)

2024年02月06日

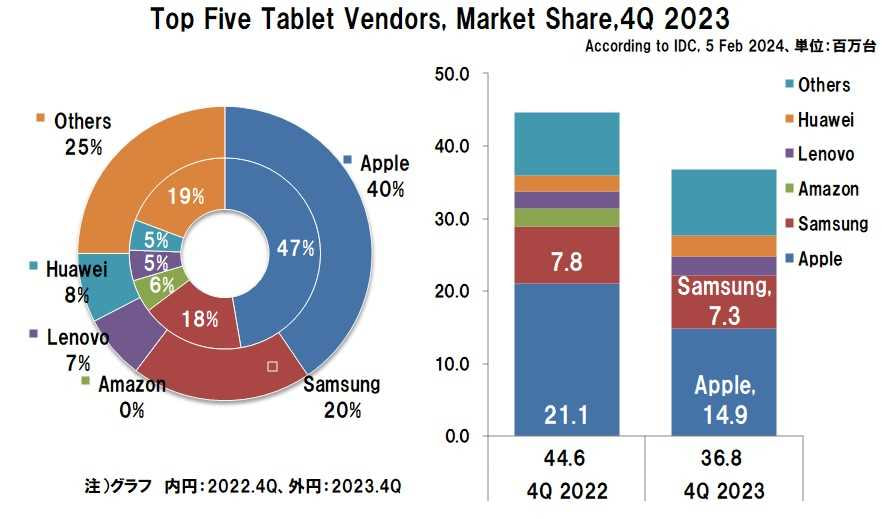

現地時間2024年2月5日に「2023年4Q(10~12月期)と年間の世界タブレット出荷台数とシェア」を、IDCが発表しましたので概要を整理します。

2023年第4四半期の世界のタブレット出荷台数は、前年同期比17.4%減の3,680万台となりました。

当四半期もタブレット市場には大きな改善が見られなかったことが要因ですが、2024年は経済が健全に推移すれば、ある程度の回復の機会が見られると予想しています。

また、2023年年間の出荷台数は、前年同期比20.5%減の1億2,850万台となり、年間としては2011年以降最低を記録しています。

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2023年4Q(10~12月期)の世界の出荷台数は、前年同期(2022年4Q)の4,460万台に対して780万台(17.4%)減の3,680万台となっています。

タブレットは、新型コロナウィルスの影響で教育(遠隔学習)やエンターテイメントなどの分野で変革をもたらし、多くのユースケースを見出した結果、2020年から2021年にかけて大幅に成長しました。

そして、2022年は2021年の状態が横ばいで続きましたが、2023年1Qは世界中で出社率が向上したうえ、慎重な支出傾向が続いたことなどにより、需要が低下しました。

2023年2Qもタブレットの需要は引き続き低迷し、消費者信頼感と購買力が依然として低いことから、ベンダー各社は2桁の減少となっています。

そして、2023年3Qもタブレット市場で最大規模の縮小を記録しており、4Qも大きな改善が見られませんでした。

マクロ経済状況に劇的な改善が見られないため、プロジェクトや購入の遅れや凍結が年間を通じて購入の遅れにつながっており、2024年は経済が健全に推移すれば、ある程度の回復の機会が見られると予想しています。

特に、タブレット市場には、全体的な課題が残っているとしています。

AI関連の技術進歩は、今後2年間はPCやスマートフォンが重点となるため、タブレットの位置づけはその一部分になるとしています。

2023年4Qの前年同期に対する世界の出荷台数は、トップ5のベンダーの顔ぶれは、2023年3Qは5位にAmazonが再登場しましたが2023年4Qは圏外となり、代わりにXiaomiが5位(2023年2Qも5位)に再登場しています。

5位のXiaomiとAmazonの入れ替わり以外の顔ぶれはかわらず、AppleとSamsungが前年同期に対して減少したのが全体の前年同期比減に影響しています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測しており、一方の「デタッチャブル型」は、市場の盛り上がりを牽引すると期待されています。

「デタッチャブル型」は、生産性や柔軟性など、使いやすさ重視への需要が高まっており、ノートPCとすみ分けしているだけでなく、一部ではノートPCの代わりのデバイスとして購入したことも貢献しています。

しかし、タブレットは、PCとスマートフォンの間の位置づけとなっています。

最近のタブレットメーカーは、タブレットをPCやスマートフォンとを組み合わせるのではなく、ペアリングしたときに効果的に機能することを認識し始めているようです。

多くのタブレットメーカーも同様の傾向で、統一したソフトウェアとサービスを提供することを目指していますが、その実現には多少の時間がかかりそうです。

この様な状況の中で、2023年4Qにおける上位5ベンダーの状況は以下の通りです。

特に、2023年3QではXiaomiに変わってAmazonが5位に再登場しましたが、2023年4Qは再びXiaomiが5位に再登場しています。

そして、2023年3Qでは3位だったLenovoと4位だったHuaweiが、2023年4Qは入れ替わっています。

1位はAppleで、シェアは前年同期から6.8ポイント減の40.6%(前年同期:47.4%)で、出荷台数は前年同期比29.3%(620万台)減の1,490万台で依然トップを維持しています。

Appleは、通常、下半期に景気が盛り上がる第3四半期中に新モデルを発売していましたが、今回は見送ったのが影響しているようです。

一方、Samsungは2位で、シェアは2.3ポイント増の19.8%(同17.5%)、出荷台数は同6.6%(50万台)減の730万台となっています。

Samsungは、出荷台数は縮小しているものの、追加のマーケティングキャンペーンとともにプレミアムセグメントに集中することで立て直しに注力し、新モデルも展開して踏みとどまっています。

3位はHuaweiで、シェアは2.4ポイント増の7.6%(同5.2%)、出荷台数は同21.2%(50万台)増の280万台となりました。

4位はLenovoで、シェアは1.9ポイント増の7.1%(同5.2%)、出荷台数は同12.9%(30万台)増の260万台となっています。

5位はXiaomiで、シェアは1.7ポイント増の4.3%(同2.6%)、出荷台数は同35.0%(40万台)増の160万台となりました。

Amazonは、ホリデーシーズンに向けて、2023年3Qにプレミアムデバイス「Fire Max 11」を発売したのに加え、性能を向上した「Fire HD 10」を4Qに投入して巻き返しを図りました。

しかし、Xiaomiは、積極的なマーケティングに加え、世界中に拠点を拡大したことが貢献したようです。

なお、2022年3Q及び2023年3Qともに、Huaweiが売却したHonorの数値は含まれていません。

2023年4Q(10~12月期)のベンダー別出荷台数とシェア

2023年4Q(10~12月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し780万台(17.4%)減の3,680万台となりました。

上位5社のベンダーの顔ぶれは、Amazonに入れ替わってXiaomiが5位に復活しました。

出荷台数は、Appleが前年同期に対して29.3%減の1,490万台で依然トップを維持し、2位がSamsungで同6.6%減の730万台、3位はHuaweiで同21.2%増の280万台、4位がLenovoで同12.9%増の260万台となり、5位が再登場したXiaomiで同35.0%増の160万台となっています。

世界タブレット、ベンダー別出荷台数の推移

2023年4Q(10~12月期)の出荷台数は、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,490万台 | 2,110万台 | △620万台 | △29.3% |

| 2位 | Samsung | 730万台 | 780万台 | △50万台 | △6.6% |

| 3位 | Huawei | 280万台 | 230万台 | 50万台 | 21.2% |

| 4位 | Lenovo | 260万台 | 230万台 | 30万台 | 12.9% |

| 5位 | Xiaomi | 160万台 | 120万台 | 40万台 | 35.0% |

| 全体 | 3,680万台 | 4,460万台 | △780万台 | △17.4% | |

2023年4Q(10~12月期)の世界出荷台数の全体は、前年同期に対して780万台(17.4%)減の3,680万台(2022年4Qは4,460万台)です。

上位5ベンダーの顔ぶれは、Xiaomiが5位に再登場し、2023年3Qは3位のLenovoと4位のHuaweiが入れ替わっています。

1位はAppleで、1,490万台(前年同期に対し29.3%減、前年同期 2,110万台)

2位はSamsungで、730万台(同 6.6%減、同 780万台)

3位はHuaweiで、280万台(同 21.2%増、同 230万台)

4位はLenovoで、260万台(同 12.9%増、同 230万台)

5位はXiaomiで、160万台(同 35.0%増、同 120万台)

世界のタブレット、ベンダー別シェア推移

2023年4Q(10~12月期)のシェアは、以下の通りです。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 40.6% | 47.4% | △6.8 |

| 2位 | Samsung | 19.8% | 17.5% | 2.3 |

| 3位 | Huawei | 7.6% | 5.2% | 2.4 |

| 4位 | Lenovo | 7.1% | 5.2% | 1.9 |

| 5位 | Xiaomi | 4.3% | 2.6% | 1.7 |

1位はAppleで、40.6%(前年同期に対して 6.8ポイント減、前年同期 47.4%)

2位のSamsungで、19.8%(同 2.3ポイント増、同 17.5%)

3位はHuaweiで、7.6%(同 2.4ポイント増、同 5.2%)

4位はLenovoで、7.1%(同 1.9ポイント増、同 5.2%)

5位はXiaomiで、4.3%(同 1.7ポイント増、同 2.6%)

2023年(年間)のベンダー別出荷台数とシェア

2023年(年間)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

上段:出荷台数、下段:シェア

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 4,850万台 | 6,050万台 | △1,200万台 | △19.8% |

| 37.8% | 37.4% | △0.4 | |||

| 2位 | Samsung | 2,620万台 | 3,040万台 | △420万台 | △13.9% |

| 20.4% | 18.8% | 1.6 | |||

| 3位 | Lenovo | 930万台 | 1,160万台 | △230万台 | △19.7% |

| 7.2% | 7.1% | 0.1 | |||

| 4位 | Huawei | 870万台 | 910万台 | △40万台 | △4.0% |

| 6.8% | 5.6% | 1.2 | |||

| 5位 | Amazon | 550万台 | 1,600万台 | △1,050万台 | △65.9% |

| 4.2% | 9.9% | △5.7 | |||

| 全体 | 1億2,850万台 | 1億6,160万台 | △3,310万台 | △20.5% | |

| 100.0% | 100.0% | - | |||

世界タブレット、ベンダー別出荷台数の推移

参考

Worldwide Tablet Shipments Hit Their Lowest Level Since 2011 in 2023, According to IDC

関連情報(当サイト)

世界のタブレット出荷台数の2023年3Qは14.2%減の3,320万台

世界のタブレット出荷台数の2022年年間では3.3%減の1億6,280万台

この記事の筆者

関連記事

前へ

Lenovo Tab M10a 5G | auの10.6型Androidタブレット、5G対応の軽量薄型で防水/防塵・FMラジオ搭載

次へ

Endeavor JT51 | エプソンのWindows 10 IoT搭載10.1型タブレット、幅広い用途で活躍できるモデル