現地時間2021年11月1日に「2021年3Q(7~9月期)の世界タブレット出荷台数とシェア」が、IDCより発表されましたので概要を整理します。

更新

2022年02月02日 関連情報:2021年3Qの世界のタブレット出荷台数は前年比11.9%減の4,600万台

2022年01月31日 関連情報:IDCが「2021年4Q及び年間の世界スマートフォン出荷台数」を発表

2022年01月15日 関連情報:IDCが「2021年4Q及び年間の世界パソコン出荷台数」を発表

2021年12月09日 関連情報:MM総研が「2021年度上半期国内タブレット出荷台数」を発表

2021年12月01日 関連情報:MM総研が「2021年度上半期国内パソコン出荷台数」を発表

2021年11月04日

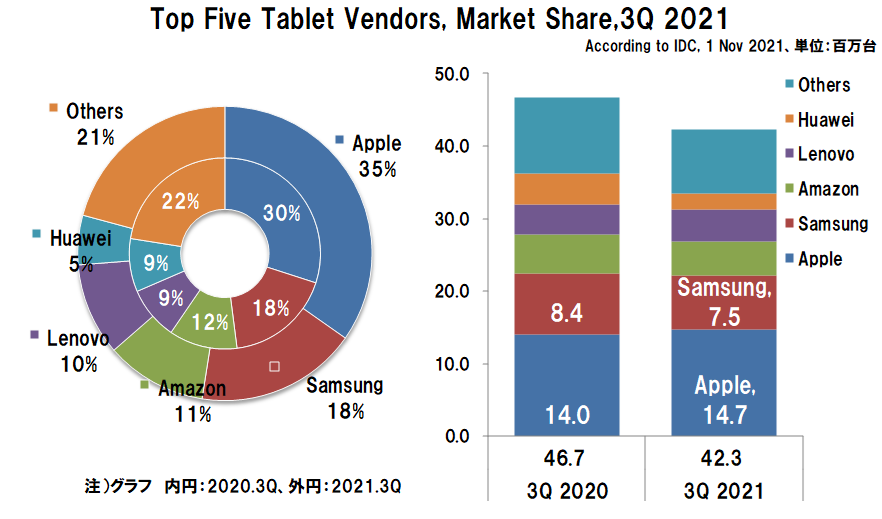

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2021年3Q(7~9月期)の世界の出荷台数は、前年同期(2020年3Q)の4,670万台に対して440万台(9.4%)減の4,230万台となっています。

前年同期との比較では、2020年第2四半期に増加に転じて以降、5四半期増加を継続していましたが、今回2021年第3四半期はパンデミック発生以来初めて減少を記録しました。

多くの地域で制限が緩和されたことにより、他カテゴリの支出が増加し、Chromebookやタブレットの需要が弱まったのが要因であるとしています。

また、前年同期(2020年第3四半期)は、消費者向けの出荷が増加した時期でもあったことも影響しています。

多くの学校や政府は、遠隔教育用のデバイスを提供するための予算を使い果たし、消費者も2020年に学習用デバイスを積極的に購入した結果、教育市場の飽和が短期的に起きており、特に販売量が多かった米国や西ヨーロッパなどの先進国市場での影響が大きかったようです。

タブレットの売上は、汎用性、PC側のコンポーネント不足、比較的安い販売価格など、多くの要因で昨年増加しましたが、需要の鈍化にもかかわらず、商用利用ではパンデミックによって企業の多くが日常業務を行う方法が変化してきたため、ロジスティクス、ヘルスケア、銀行などの分野で、需要は今後も続くと予想しています。

前年同期に対する世界の出荷台数は、トップ5ベンダーのうちAppleとLenovoが前年同期を上回り、他の3ベンダーは減少しています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測しており、一方の「デタッチャブル型」は、市場の盛り上がりを牽引すると期待されています。

「デタッチャブル型」は、生産性や柔軟性など、使いやすさ重視への需要が高まっており、ノートPCとすみ分けしているだけでなく、一部ではノートPCの代わりのデバイスとして購入したことも貢献しています。

この様な状況の中で、2021年3Qにおけるトップ5ベンダーの顔ぶれは2021年2Qと変わっていませんが、出荷台数の順位は2021年2Qは3位がLenovoで4位がAmazonであったのに対し、今期は入れ替わっています。

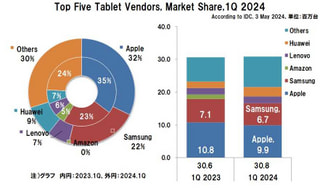

Appleは、シェアは前年同期から4.6ポイント増の34.6%(前年同期:30.0%)で、出荷台数は前年同期比4.6%(70万台)増の1,470万台で依然トップを独走しています。

一方、Samsungは2位で、シェアは0.3ポイント減の17.7%(同18.0%)、出荷台数は同11.1%(90万台)減の750万台となっています。

なお、2020年3Q及び2021年3Qともに、Huaweiが売却したHonorの数値は含まれていません。

過去の推移との比較において、Honorを含めたHuaweiの数値は、2020年3Qは490万台(シェア10.4%)、2021年3Qは230万台(シェア5.4%)となります。

2021年3Q(7~9月期)のベンダー別出荷台数とシェア

2021年3Q(7~9月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し440万台(9.4%)減の4,230万台となりました。

上位5社のベンダーの顔ぶれは変わらず、前年同期に対してHuaweiが大幅に減少した他、SamsungとAmazonも減少しました。

出荷台数は、Appleが前年同期に対して4.6%増の1,470万台で依然トップを維持し、2位がSamsungで同11.1%減の750万台、2021年2Qは4位だったAmazonが今期3位で同13.3%減の470万台、同3位だったLenovoが今期4位で同2.1%増の430万台、5位がHuaweiで同45.9%減の230万台で続いています。

世界タブレット、ベンダー別出荷台数の推移

2021年3Q(7~9月期)の出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,470万台 | 1,400万台 | 70万台 | 4.6% |

| 2位 | Samsung | 750万台 | 840万台 | △90万台 | △11.1% |

| 3位 | Amazon | 470万台 | 540万台 | △130万台 | △13.3% |

| 4位 | Lenovo | 430万台 | 420万台 | 10万台 | 2.1% |

| 5位 | Huawei | 230万台 | 420万台 | △190万台 | △45.9% |

| 全体 | 4,230万台 | 4,670万台 | △440万台 | △9.4% | |

1位はAppleで、1,470万台(前年同期に対し4.6%増、前年同期1,400万台)

2位はSamsungで、750万台(同11.1%減、同840万台)

3位はAmazonで、470万台(同13.3%減、同540万台)

4位はLenovoで、430万台(同2.1%増、同420万台)

5位はHuaweiで、230万台(同45.9%減、同420万台)

Honor含めると、230万台(同53.1%減、同490万台)

世界のタブレット、ベンダー別シェア推移

2021年3Q(7~9月期)のシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 34.6% | 30.0% | 4.6 |

| 2位 | Samsung | 17.7% | 18.0% | △0.3 |

| 3位 | Amazon | 11.1% | 11.6% | △0.5 |

| 4位 | Lenovo | 10.1% | 9.0% | 1.1 |

| 5位 | Huawei | 5.4% | 9.0% | △3.6 |

1位はAppleで、34.6%(前年同期に対し4.6ポイント増、前年同期30.0%)

2位のSamsungで、17.7%(同0.3ポイント減、同18.0%)

3位はAmazonで、11.1%(同0.5ポイント減、同11.6%)

4位はLenovoで、10.1%(同1.1ポイント増、同9.0%)

5位はHuaweiで、5.4%(同3.6ポイント減、同10.5%))

Honor含めると、5.4%(同5.0ポイント減、同10.4%)

参考:世界Chromebook、ベンダー別出荷台数とシェア

| ベンダー | 2021年3Q | 2020年3Q | 前年同期 増減率 | |||

|---|---|---|---|---|---|---|

| 出荷台数 | シェア | 出荷台数 | シェア | |||

| 1位 | Lenovo | 150万台 | 23.1% | 170万台 | 18.0% | △10.0% |

| 2位 | Acer | 140万台 | 20.8% | 160万台 | 17.1% | △14.6% |

| 3位 | DELL | 120万台 | 18.0% | 120万台 | 13.4% | △5.7% |

| 4位 | HP | 110万台 | 16.9% | 320万台 | 35.0% | △66.1% |

| 5位 | Samsung | 60万台 | 8.9% | 60万台 | 6.2% | 0.2% |

| 全体 | 650万台 | 100.0% | 920万台 | 100.0% | △29.8% | |

参考

Chromebook and Tablet Shipments Post First Decline Since the Start of the Pandemic, According to IDC

1 Nov 2021

関連情報(当サイト)

世界タブレット出荷台数の2021年2Qは前年比4.2%増

2021年7月31日

この記事の筆者

関連記事

前へ

「dynabook F8とF6」Dynabookの15.6型5in1 プレミアムPenノートPC(2021年秋冬)、Windows 11搭載

次へ

「FFF-TAB10A2」FFFのAndorid搭載10.1型タブレット、メモリとストレージ及び解像度を抑えて低価格化