現地時間2020年10月29日に「2020年3Q(7~9月期)の世界タブレット出荷台数とシェア」が、IDCより発表されましたので概要を整理します。

更新

2021年02月03日 関連情報:世界のタブレット出荷台数の2020年4Qは19.5%増、年間では13.6%増

2020年12月09日 関連情報:MM総研「2020年度上期の国内タブレット端末の出荷台数」、過去最高を記録

2020年12月01日 関連情報:Gartner「第3四半期のスマートフォン販売台数」、Appleが全世界4位に転落

2020年11月05日

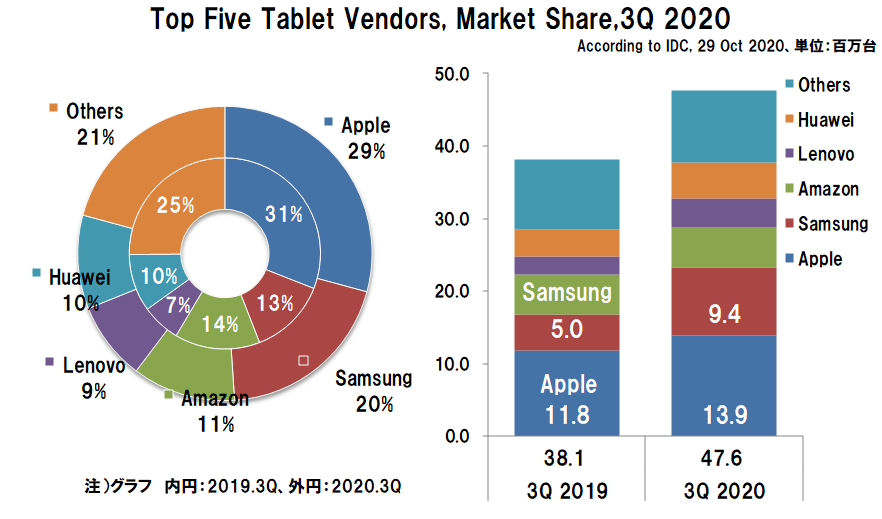

IDC発表によると、従来型タブレットと2in1デバイスの両方を対象にした2020年3Q(7~9月期)の世界の出荷台数は、前年同期(2019年3Q)の3,810万台に対して950万台(24.9%)増の4,760万台となっています。

新型コロナウィルス感染症(COVID-19)による影響はあったものの、リモートワークや学習、レジャーなどへの活用、手ごろな価格での大画面への需要を取り込んだことによります。

一般消費者向けの出荷も増加していますが、食事や娯楽及び旅行などに関連する分野は減少しているようです。

前年同期に対する世界の出荷台数は、トップ5の内Amazonが前年同期に対して減少した以外は、他の3ベンダー全ては増加しています。

特に、Appleが前年同期に対して210万台(17.4%)の増加に対し、Samsungが440万台(89.2%)、Huaweiが120万台(32.9%)、Lenovoが160万台(62.4%)と、大きく伸ばしています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2in1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測しており、一方の「デタッチャブル型」は、市場の盛り上がりを牽引すると期待されています。

この様な状況の中で、Appleは、教育分野への需要を取り込み、第2四半期に減少した一般消費者市場でも増加に転じて、前年同期に対して増加しました。

一方、Amazon以外の3ベンダーは前年同期に対して大幅に伸ばしています。

Amazonは、2019年3Qでプライムデーの記録的な出荷を達成した関係で2020年3Qは減少しましたが、Fire HD 8の発売が貢献して540万台の出荷を確保し、3位に食い込みました。

代わって2020年2Qは3位だったHuaweiが、前年同期比32.9%増で490万台出荷したものの4位に転落しました。

なお以下のLenovo数値は、今年2018年5月に富士通のPC事業を受け入れたことにより、Lenovoと富士通を合算しています。

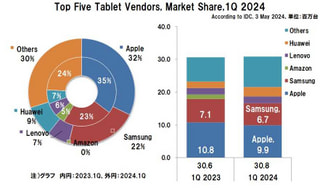

2020年3Q(7~9月期)のベンダー別出荷台数とシェア

2020年3Q(7~9月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し950万台(24.9%)増の4,760万台となりました。

上位5社のベンダーの顔ぶれは変わっていませんが、Amazon以外のベンダーが前年同期に対して増加しました。

Appleがシェア29.2%、出荷台数は前年同期に対して17.4%増の1,390万台で依然トップを維持していますが、Samsungが940万台(同89.2%増、シェア19.8%)と増加して復調の兆しを見せています。

Amazonは2020年3Qは減少しましたが540万台(同1.2%減、シェア11.4%)の出荷を確保して3位に食い込み、代わって2020年2Qは3位だったHuaweiが490万台(同32.9%増、シェア10.2%)出荷したものの4位に転落しました。

世界タブレット、ベンダー別出荷台数の推移

2020年3Q(7~9月期)の出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,390万台 | 1,180万台 | 210万台 | 17.4% |

| 2位 | Samsung | 940万台 | 500万台 | 440万台 | 89.2% |

| 3位 | Amazon | 540万台 | 550万台 | △10万台 | △1.2% |

| 4位 | Huawei | 490万台 | 370万台 | 120万台 | 32.9% |

| 5位 | Lenovo | 410万台 | 250万台 | 160万台 | 62.4% |

| 全体 | 4,760万台 | 3,810万台 | 950万台 | 24.9% | |

2020年3Q(7~9月期)の世界出荷台数の全体は、前年同期950万台(24.9%)増の4,760万台(2019年3Qは3,810万台)となっています。

上位5位までのベンダーの顔ぶれは変わりませんが、Amazonを除くベンダーが前年同期に対して増加しています。

ベンダー別の状況は、以下の通りです。

Appleの出荷台数は1,390万台(前年同期1,180万台:210万台増、17.4%増)

- ・教育分野の好調に加え、第2半期に減少した一般消費者分野も増加に転じました。

- ・2019年に出荷を伸ばした「iPad」は、2020年新モデルの出荷が遅れたにもかかわらず、顕著な出荷量を確保できたことが貢献しています。

Samsungは940万台(同500万台:440万台増、89.2%増)

- ・市場の需要に対応して「デタッチャブル型」に注力することにより、増加を維持しています。

- ・なお、2020年3Qに「Galaxy Tab S7+」を発売し、5Gに対応したタブレットをいち早く出荷しています。

Amazonは540万台(同550万台:10万台減、1.2%減)

- ・2019年3Qにプライムデーの記録的な出荷があったため、2020年3Qの前年同期比は減少しました。

- ・直近で発売した8インチ「Fire HD」は最大のシェアを獲得し、続いて10.1インチモデル、KidsEditionも8インチと10.1インチの両方で堅調に推移しています。

Huaweiは490万台(同370万台:120万台増、32.9%増)

- ・最近の米中貿易摩擦の影響もあり、中国以外では苦戦していますが、欧州やアジア/太平洋地域の両方で前年同期を上回っています。

- ・しかし、Googleサービス搭載の制約は依然続と見られ、タブレット事業における今後の見通しは不透明です。

Lenovoは410万台(同250万台:160万台増、62.4%増)

- ・「スレート型」を中心に出荷量を伸ばしています。

- ・ユーザーが仮想的にコラボレーションする際に最適な大画面サイズを低価格で提供していることが貢献しています。

世界のタブレット、ベンダー別シェア推移

2020年3Q(7~9月期)のシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 29.2% | 31.1% | △1.9 |

| 2位 | Samsung | 19.8% | 13.0% | 6.8 |

| 3位 | Amazon | 11.4% | 14.4% | △3.0 |

| 4位 | Huawei | 10.2% | 9.6% | 0.6 |

| 5位 | Lenovo | 8.6% | 6.6% | 2.0 |

1位はAppleで、29.2%(前年同期に対し1.9ポイント減、前年同期31.1%)

2位のSamsungで、19.8%(同6.8ポイント増、同13.0%)

3位はAmazonで、11.4%(同3.0ポイント減、同14.4%)

4位はHuaweiで、10.2%(同0.6ポイント増、同9.6%)

5位はLenovoで、8.6%(同2.0ポイント増、同6.6%)

参考

Worldwide Tablet Shipments Grew 24.9% in Q3 2020, According to IDC

29 Oct 2020

関連情報(当サイト)

世界のタブレット出荷台数の2020年2Qは18.6%増

2020年8月5日

この記事の筆者

関連記事

前へ

「LIB-JT15P」「LIB-JT17P」ロジテックがWindows搭載の15型と17型の温度拡張タッチパネルを追加

次へ

「Yoga 750i 14」LenovoのWin10搭載の14.0型回転式2in1、第11世代CPUでスタイリッシュな携帯性と性能