現地時間2018年5月3日に「2018年1Q(1~3月期)の世界タブレット出荷台数」が、IDCより発表されましたので概要を整理します。

更新

2018年8月25日 関連情報:世界タブレット2018年2Qの出荷台数とシェア、新モデル発売なしが影響

2018年5月22日 関連情報:2017年度通期国内タブレット出荷概況(MM総研)

2018年5月07日

IDC発表によると、従来型タブレットと2-in-1デバイスの両方を対象にした2018年1Q(1~3月期)の世界の出荷台数は、2017年1Qの3,580万台に対して410万台(11.7%)減の3,170万台となっています。

前年同期に対する世界の出荷台数は、トップ5ベンダー中3社が増加していますが全体では減少となり、2014年4Q以来14四半期連続で減少したことになります。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2-in-1「デタッチャブル型」の2つに分けて分析していま。

「スレート型」は2014年をピークとして減少し、この傾向は今後も続くと予測しています。

一方の「デタッチャブル型」は成長しており、その多くはノートパソコンと共通点を持つ製品へと進化しつつあるとし、タブレット市場の回復はデッチャブル型の成功にかかっているとしています。

今回の2018年1Q(1~3月期)も、「スレート型」は前年比13.9%減の2,680万台となったとしています。

一方、「デタッチャブル型」は、Microsoft SurfaceやiPad Proの新モデル発売で2.9%以上押し上げ、15.3%のシェアを獲得しているようです。

また、Chrome OSを搭載したタブレットの参入タイミングも適切であるとして、出荷開始が2018年の第2四半期と予想されるARMのCPUを搭載したWindowsデバイスとともに、成長を牽引すると予想しています。

特に、Chrome OS搭載タブレットは、取り外し可能な環境で動作するようにAndroidを再構成するリソースを費やすよりも、ハードウェア設計と追加のサービスにもっと集中できるようになるとしています。

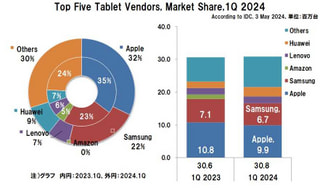

2018年1Q(1~3月期)のベンダー別出荷台数とシェア

2018年1Q(1~3月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し410万台(11.7%)減の3,170万台となりました。

上位5社のベンダーの顔ぶれは変わりませんが、季節傾向の強いAmazonが大幅に減少したことにより、順位が変動しています。

Appleがシェア28.8%、出荷台数は前年同期に対して2.1%増の910万台で依然トップを維持し、Amazonが同1.1減の110万台(シェアは3.5%)と大幅に減少した影響で、Samsungが530万台(同11.3%減、シェア16.7%)と減少したにもかかわらず2位に返り咲きました。

世界タブレット、ベンダー別出荷台数の推移

2018年1Qの出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 910万台 | 890万台 | 20万台 | 2.1% |

| 2位 | Samsung | 530万台 | 600万台 | △70万台 | △11.4% |

| 3位 | Huawei | 320万台 | 280万台 | 40万台 | 13.0% |

| 4位 | Lenovo | 210万台 | 210万台 | 微増 | 1.8% |

| 5位 | Amazon | 110万台 | 220万台 | △110万台 | △49.5% |

| 全体 | 3,170万台 | 3,580万台 | △410万台 | △11.7% | |

2018年1Qの世界出荷台数の全体は、前年同期410万台(11.7%)減の3,170万台(2017年1Qは3,580万台)となっています。

上位5位までのベンダーでは、AppleとHuaweiに加えLenovoが前年同期に対し増加し、SamsungとAmazonが減少しています。

ベンダー別では、

Appleの出荷台数は910万台(前年度同期890万台:20万台増、2.1%増)

- ・2017年2Qに前年同期比で増加に転じ、3期連続で増加しました。

- ・「iPad Pro」が180万台となり、「デタッチャブル型」の市場リーダーとして牽引しています。

- ・この四半期に発売された「iPad」は、特に教育市場への展開により、来四半期への貢献に期待されます。

Samsungは530万台(同600万台:70万台減、11.4%減)

- ・依然として減少傾向が続いていますが、今期は2位になりました。

- ・「Galaxy Tab S」のラインナップで、「スレート型」のプレミアムAndroidタブレットを展開していますが、Apple、Microsoft、そしてGoogle Chromeのプラットフォームをベースにした「デタッチャブル型」の普及の勢いに、その地位を維持することは難しくなっているようです。

- ・「Galaxy Tab Active 2」を発売しましたが、企業向けのニッチ市場ではあるものの、高利益を獲得できる傾向はあります。

Huaweiは320万台(同280万台:40万台増、13.0%増)

- ・日本を除くアジア/太平洋地域に強く、出荷台数の49.5%を占めています。

- ・しかし、ヨーロッパでは、市場全体の8.7%の減少を背景に販売数量が72.7%増加したことで驚異的な成長を見せたようです。

Lenovoは210万台(同210万台:微増、1.8%増)

- ・大半を「デタッチャブル型」にシフトすることにより、成長したようです。

- ・特に、アジアや欧州に強みを持ち、Huaweiなどとの差別化を図って上位5位の地位を確立しています。

Amazonは110万台(同220万台:110万台減、49.5%減)

- ・ホリデーシーズンに集中する傾向があるため、今回の大幅減少は驚くことではないとしています。

- ・この第1四半期は、音声アシスト「Alexa」プラットフォームの強化に注力し、さらに小規模の7インチおよび8インチのFireタブレットで音声アシスタントの可用性を発表しています。

世界のタブレット、ベンダー別シェア推移

2018年1Qのシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 28.8% | 24.9% | 3.9 |

| 2位 | Samsung | 16.7% | 16.7% | - |

| 3位 | Huawei | 10.0% | 7.8% | 2.2 |

| 4位 | Lenovo | 6.6% | 5.8% | 0.8 |

| 5位 | Amazon | 3.5% | 6.0% | △2.5 |

Appleは依然トップを維持し、前年同期に対し3.9ポイント増の28.8%(前年同期24.9%)となり、2017年2Qに2014年1Q以来久々に30%を確保しましたが、2017年3Q以降3期連続で20%台になりました。

2位のSamsungは、16.7%(前年同期16.7%)

3位はHuaweiで、対前年同期2.2ポイント増の10.0%(同7.8%)

4位はLenovoで、同0.8ポイント増の6.6%(同5.8%)

5位はAmazonで、同2.5ポイント減の3.5%(同6.0%)

参考

関連情報(当サイト)

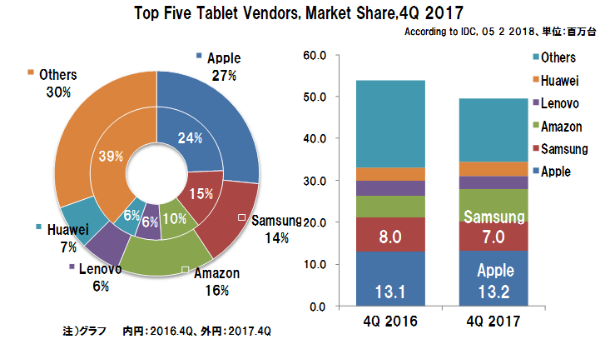

世界のタブレット出荷台数、2017年4Qの全体は減少、年間も減少

2018年2月9日

この記事の筆者

関連記事

前へ

「Lenovo TAB4」Lenovoが8.0と10.1型AndoridタブレットにSIMフリー追加、量販店モデルを比較

次へ

「MediaPad M5 / M5 Pro」ファーウェイのAndroid搭載フラッグシップ・タブレット8.4型と10.8型