現地時間2018年2月5日に「2017年4Q(10~12月期)と2017年年間の世界タブレット出荷台数」が、IDCより発表されましたので概要を整理します。

更新

2018年5月7日 関連情報:世界タブレット2018年1Qの出荷台数とシェア、Chrome搭載に期待

2018年2月9日

IDC発表によると、従来型タブレットと2-in-1デバイスの両方を対象にした2017年4Q(10~12月期)の世界の出荷台数は、2016年4Qの5,380万台に対して420万台(7.9%)減の4,960万台となっています。

前年同期に対する世界の出荷台数は、トップ5ベンダー中3社が増加していますが全体では減少となり、2014年4Q以来13四半期連続で減少したことになります。

また、2017年年間の世界の出荷台数は、2016年の1億7,490万台に対して1,140万台(6.5%)減の1億6,350万台となっています。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2-in-1「デタッチャブル型」の2つに分けて分析していま。

「スレート型」は2014年をピークとして減少し、この傾向は今後も続くと予測しています。

一方の「デタッチャブル型」は成長しており、その多くはノートパソコンと共通点を持つ製品へと進化しつつあるとし、タブレット市場の回復はデッチャブル型の成功にかかっているとしています。

ホリデーシーズンを含む4Q(10~12月期)は、「デタッチャブル型」が2016年同期に対し10.3%増の650万台に達したようです。

この成長軌道は、AppleとMicrosoftが米国市場に展開したことによるものとし、継続的に成長するためには、他のベンダーも積極的に展開することと、キーボードを回転してタブレット形式で使用する「コンバーチブル型」に対する他国消費者の購買意欲にかかっているとしています。

一方、「スレート型」は、4Qは4,310万台、年間では1億4,170万台(前年比7.6%減)となっています。

この「スレート型」は、一部ベンダーのエコシステムへのポータル用、幅広いガジェット市場でのブランド宣伝用として使用される場合もあるようです。

なお、CPUにARMを搭載したWindowsデバイスの出荷開始は、2018年の第2四半期と予想され、市場に対して何らかの影響があると予想しています。

2017年4Qのベンダー別出荷台数とシェア

2017年4Q(10~12月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し420万台(7.9%)減の4,960万台となりました。

シェアは、Appleが26.6%と依然トップを維持し、出荷台数は前年同期に対し0.6%増加していますが、Amazonが同50.3増の770万台(シェアは15.6%)で2位に上昇し、Samsungは700万台(13.0%減、シェア14.1%)で3位になりました。

世界タブレット、ベンダー別出荷台数の推移

2017年4Qの出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,320万台 | 1,310万台 | 10万台 | 0.6% |

| 2位 | Amazon | 770万台 | 520万台 | 250万台 | 50.3% |

| 3位 | Samsung | 700万台 | 800万台 | △100万台 | △13.0% |

| 4位 | Huawei | 350万台 | 320万台 | 30万台 | 11.9% |

| 5位 | Lenovo | 310万台 | 350万台 | △40万台 | △13.1% |

| 全体 | 4,960万台 | 5,380万台 | △420万台 | △7.9% | |

2017年4Qの世界出荷台数の全体は、前年同期420万台(7.9%)減の4,960万台(2016年4Qは5,380万台)となっています。

上位5位までのベンダーでは、Appleに加えAmazonやHuaweiが前年同期に対し増加し、SamsungとLenovoが減少しています。

ベンダー別では、

Appleの出荷台数は1,320万台(前年度同期1,310万台:10万台増、0.6%増)

- ・2017年2Qに前年同期比での13四半期連続の減少に歯止めがかかり増加に転じ、今回も増加しました。

- ・9.7インチ新型「iPad」の低価格モデル、「iPad Pro」の後継モデルの投入効果があったようです。

- ・特に低価格モデルの「iPad」は買い替え需要を喚起したようですが、本来は「iPad Pro」へのシフト、そしてビジネスや教育での利用を促進することにあるようです。

Amazonは770万台(同520万台:250万台増、50.3%増)

- ・ホリデーシーズンに割引をしたことが貢献して、今回大幅に増加しました。

- ・特に、Amazonサービスに最適化された積極的なハードウェア戦略で、エンドユーザーとの長期的かつ継続的な関係を構築する手段として、功を奏しています。

- ・また、音声アシスタント「Alexa」を搭載したことにより、新たな市場に拡大したことも貢献したようです。

Samsungは700万台(同800万台:100万台減、13.0%減)

- ・依然として減少傾向が続き、今期3位になりました。

- ・「デタッチャブル型」にポートフォリオを移行しつつあり、出荷台数は増加していますが、「スレート型」の減少が大きく上回っている状況です。

- ・低価格のTab AやEシリーズに価値を見出しているベンダーもあるため、この低価格デバイスと高価格「デタッチャブル型」の両方にアップグレードすることが課題となりそうです。

Huaweiは350万台(同320万台:30万台増、11.9%増)

- ・「デタッチャブル型」モデルへの移行は、順調には進んでいないようです。

- ・しかし、強固なブランドや積極的なチャネル展開、「スレート型」への携帯電話接続などにより、出荷台数を増やしています。

Lenovoは310万台(同350万台:40万台減、13.1%減)

- ・PC市場での強みにより、「デタッチャブル型」は市場の成長とともに台数を増加しているようです。

- ・「スレート型」は、依然として低価格モデルで構成されています。

世界のタブレット、ベンダー別シェア推移

2017年4Qのシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 26.6% | 24.3% | 2.3 |

| 2位 | Amazon | 15.6% | 9.6% | 6.0 |

| 3位 | Samsung | 14.1% | 14.9% | △0.8 |

| 4位 | Huawei | 7.1% | 5.9% | 1.2 |

| 5位 | Lenovo | 6.2% | 6.6% | △0.4 |

Appleは依然トップを維持し、前年同期に対し2.3ポイント増の26.6%(前年同期24.3%)となり、2017年2Qは2014年1Q以来の30%を確保したものの、今期は3Qに続き20%台になりました。

2位にAmazonが入り、同6.0ポイント増の15.6%(同9.6%)

3位のSamsungは、同0.8ポイント減の14.1%(同14.9%)

4位はHuaweiで、同1.2ポイント増の7.1%(同5.9%)

5位はLenovoで、同0.4ポイント減の6.2%(同6.6%)

2017年(年間)のベンダー別出荷台数とシェア

2017年(年間)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

上段:出荷台数、下段:シェア

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 4,380万台 | 4,260万台 | △120万台 | 3.0% |

| 26.8% | 24.3% | 2.5 | |||

| 2位 | Samsung | 2,490万台 | 2,660万台 | △170万台 | △6.4% |

| 15.2% | 15.2% | - | |||

| 3位 | Amazon | 1,670万台 | 1,210万台 | 460万台 | 38.0% |

| 10.2% | 6.9% | 3.3 | |||

| 4位 | Huawei | 1,250万台 | 980万台 | 270万台 | 28.0% |

| 7.7% | 5.6% | 2.1 | |||

| 5位 | Lenovo | 1,030万台 | 1,100万台 | △70万台 | △6.3% |

| 6.3% | 6.3% | - | |||

| 全体 | 16,350万台 | 17,490万台 | △1,140万台 | △6.5% | |

| 100.0% | 100.0% | ||||

参考

関連情報(当サイト)

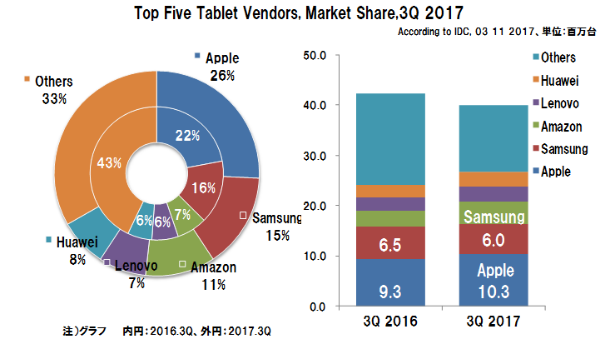

世界のタブレット出荷台数、2017年3Qは4社が対前年同期増も全体では5.4%減少

2017年11月11日

この記事の筆者

関連記事

前へ

「ThinkPad X380/L380 Yoga」LenovoのWind10搭載13.3型回転式(2018年春)、第8世代Core搭載

次へ

「ThinkPad X1 Yoga」LenovoのWind10搭載14.0インチ回転式(2018年春)、直販モデル発売