現地時間2018年8月1日に「2018年2Q(4~6月期)の世界タブレット出荷台数とシェア」が、IDCより発表されましたので概要を整理します。

更新

2018年11月05日 関連情報:世界タブレット2018年3Qの出荷台数とシェア、前年同期比8.6%減少

2018年09月20日 関連情報:2018年第2四半期 国内タブレット端末市場実績値、IDC Japan

2018年08月25日

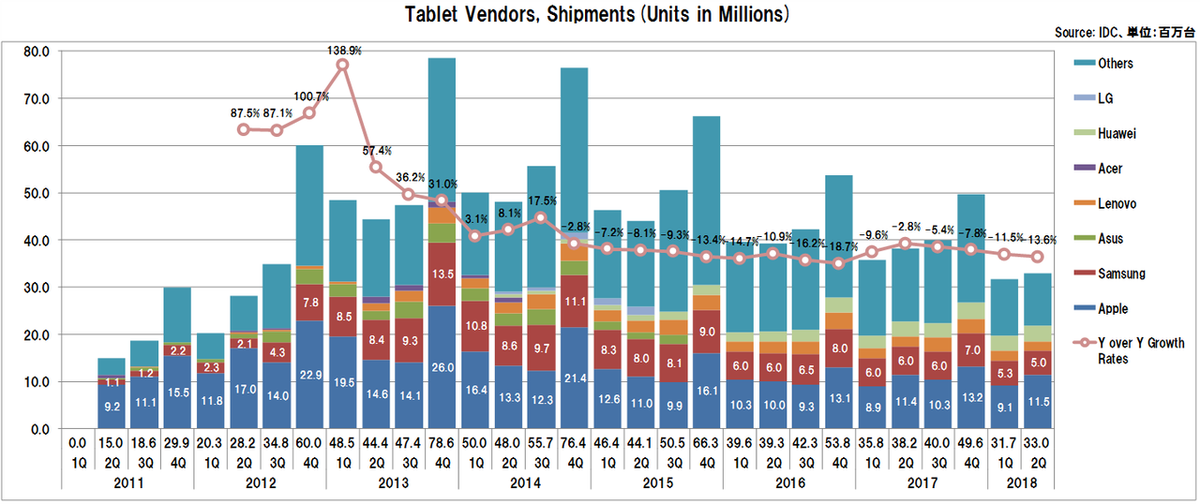

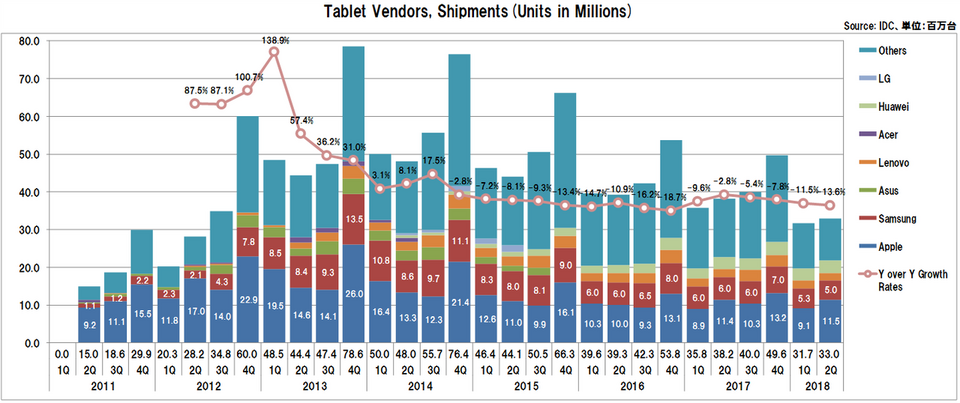

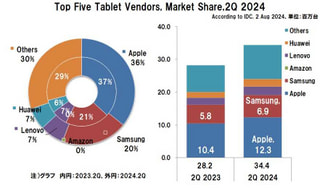

IDC発表によると、従来型タブレットと2-in-1デバイスの両方を対象にした2018年2Q(4~6月期)の世界の出荷台数は、2017年2Qの3,820万台に対して520万台(13.5%)減の3,300万台となっています。

前年同期に対する世界の出荷台数は、トップ5ベンダー中ではAppleとHuaweiの2社が増加していますが全体では減少となり、2014年4Q以来15四半期連続で減少したことになります。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2-in-1「デタッチャブル型」の2つに分けて分析していま。

「スレート型」は2014年をピークとして減少し、この傾向は今後も続くと予測しています。

一方の「デタッチャブル型」は成長しており、その多くはノートパソコンと共通点を持つ製品へと進化しつつあるとし、タブレット市場の回復はデッチャブル型の成功にかかっているとしています。

今回の2018年2Q(4~6月期)も、「スレート型」は前年比14.5%減の2,840万台となったとしています。

一方、「デタッチャブル型」は、当四半期では注目製品の発売やアップデートがなかったため減少しているようです。

これまで市場を牽引してきたMicrosoftとAppleにも最近鈍化傾向にあり、「デタッチャブル型」の動向が重要な段階にきているとしています。

一般向け及び企業向けともに「デタッチャブル型」に関心を示しているものの、特に予算が限られている企業では、ほとんど利用しないオプションを含む「デタッチャブル型」よりも、従来のPCを選択する企業も少なくないようです。

今後、Surface GoやChrome OS搭載モデル、さらには手頃な価格のiPad Proが発売されれば、「デタッチャブル型」の伸長が見込まれるとしています。

また、「Windows on Snapdragon」としてWindowsデバイスに最適化されたQualcommのSoC「Snapdragon 850」などの市場投入は、「デタッチャブル型」の伸長に貢献すると予想しています。

なお以下のLenovo数値は、今年2018年5月に富士通のPC事業を受け入れたことにより、Lenovoと富士通を合算しています。

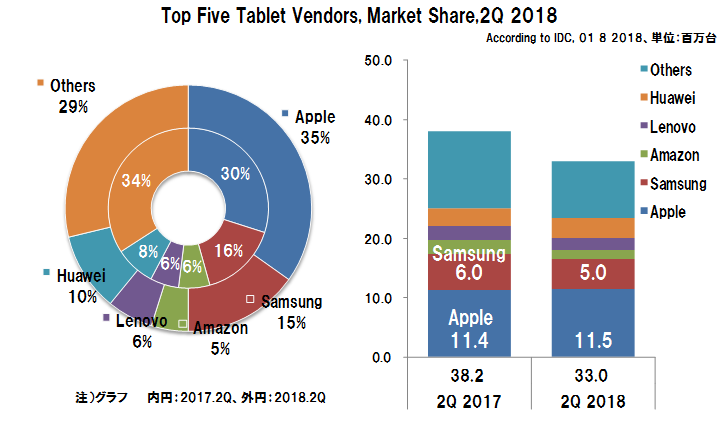

2018年2Q(4~6月期)のベンダー別出荷台数とシェア

2018年2Q(4~6月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し520万台(13.5%)減の3,300万台となりました。

上位5社のベンダーの顔ぶれは変わらず固定しつつありますが、Appleの微増とHuaweiの7.7%増と2社が前年同期に対して増加しているものの、他の3社は減少しています。

Appleがシェア34.9%、出荷台数は前年同期に対して0.9%増の1,150万台で依然トップを維持して2位以下を大きく引き離しており、Samsungが500万台(同16.1%減、シェア15.1%)と減少したにもかかわらず2位を維持しています。

世界タブレット、ベンダー別出荷台数の推移

2018年2Qの出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 1,150万台 | 1,140万台 | 10万台 | 0.9% |

| 2位 | Samsung | 500万台 | 600万台 | △100万台 | △16.1% |

| 3位 | Huawei | 330万台 | 310万台 | 20万台 | 7.7% |

| 4位 | Lenovo | 200万台 | 220万台 | △20万台 | △10.9% |

| 5位 | Amazon | 160万台 | 240万台 | △80万台 | △33.5% |

| 全体 | 3,300万台 | 3,820万台 | △520万台 | △13.5% | |

2018年2Qの世界出荷台数の全体は、前年同期520万台(13.5%)減の3,300万台(2017年2Qは3,820万台)となっています。

上位5位までのベンダーでは、AppleとHuaweiが前年同期に対し増加し、SamsungとLenovo及びAmazonが減少しています。

ベンダー別では、

Appleの出荷台数は1,15万台(前年度同期1,140万台:10万台増、0.9%増)

- ・2017年2Qに前年同期比で増加に転じ、4期連続で増加しました。

- ・「iPad」の新モデル投入、教育市場への展開が、当四半期の増加に貢献しています。

Samsungは500万台(同600万台:100万台減、16.1%減)

- ・依然として減少傾向が続いているものの、今期も2位を維持しました。

- 「スレート型」「デタッチャブル型」ともに減少したようです。

- ・「Galaxy Tab S」が2018年8月1日に発売されたことにより、「デタッチャブル型」の出荷が増加することが期待されます。

Huaweiは330万台(同310万台:20万台増、7.7%増)

- ・直近の四半期では200%以上伸長しており、世界第3位の地位をほぼ固めています。

- ・日本を除くアジア/太平洋地域に強く、日本の出荷台数は約50%を占めています。

Lenovoは200万台(同220万台:20万台減、10.9%減)

- ・四半期200万台前後で推移し、世界第4位を維持しています。

- ・特に、アジアや欧州に強みを持ち、Huaweiなどとの差別化を図っています。

- ・今年2018年5月、富士通のPC事業を受け入れましたが、世界規模での順位の変動には影響はなさそうです。

Amazonは160万台(同240万台:80万台減、33.5%減)

- ・ホリデーシーズンに集中する傾向があるため、今回の大幅減少は驚くことではないとしています。

- ・独自のビジネスモデルで展開していますが、米国の減少を補うまでには至っていません。

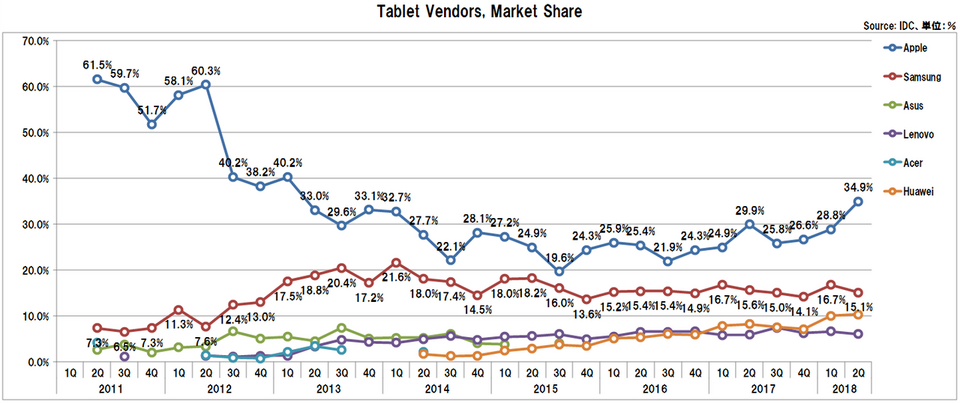

世界のタブレット、ベンダー別シェア推移

2018年2Qのシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 34.9% | 29.9% | 5.0 |

| 2位 | Samsung | 15.1% | 15.6% | △0.4 |

| 3位 | Huawei | 10.3% | 8.2% | 2.1 |

| 4位 | Lenovo | 6.0% | 5.9% | 0.1 |

| 5位 | Amazon | 4.9% | 6.4% | △1.5 |

1位はAppleで、34.9%(前年同期に対し5.0ポイント増、前年同期29.9%)

2017年2Qに2014年1Q以来久々に30%を確保し、再び2017年3Q以降3期連続で20%台となっていましたが、今回30%に復活しました。

2位のSamsungは、15.1%(同0.4ポイント減、同15.6%)

3位はHuaweiで、10.3%(同2.1ポイント増、同8.2%)

4位はLenovoで、6.0%(同0.1ポイント増、同5.9%)

5位はAmazonで、4.9%(同1.5ポイント減、同6.4%)

参考

関連情報(当サイト)

世界のタブレット出荷台数、2018年1Qも減少、Chrome OSモデル参入に期待

2018年5月7日

この記事の筆者

関連記事

前へ

「WN803」マウスがWindows10搭載8.0型タブレットを発売、同サイズの他モデルと比較

次へ

「Fire HD 8」Amazonが第8世代となる8.0インチモデルを発表(3,000円値引き)、シリーズ比較