現地時間2018年11月2日に「2018年3Q(7~9月期)の世界タブレット出荷台数とシェア」が、IDCより発表されましたので概要を整理します。

更新

2019年08月09日 関連情報:世界タブレット2019年2Qの出荷台数とシェアは5.0%減

2019年03月19日 関連情報:2018年通年の国内タブレット出荷は前年比11.5%減の757万台(IDC Japan)

2019年02月25日 関連情報:2018年通年の国内PCは前年比17.5%増で789万台(IDC Japan)

2019年02月18日 関連情報:2018年暦年の国内タブレット端末出荷2年ぶりのマイナス(MM総研)

2018年11月05日

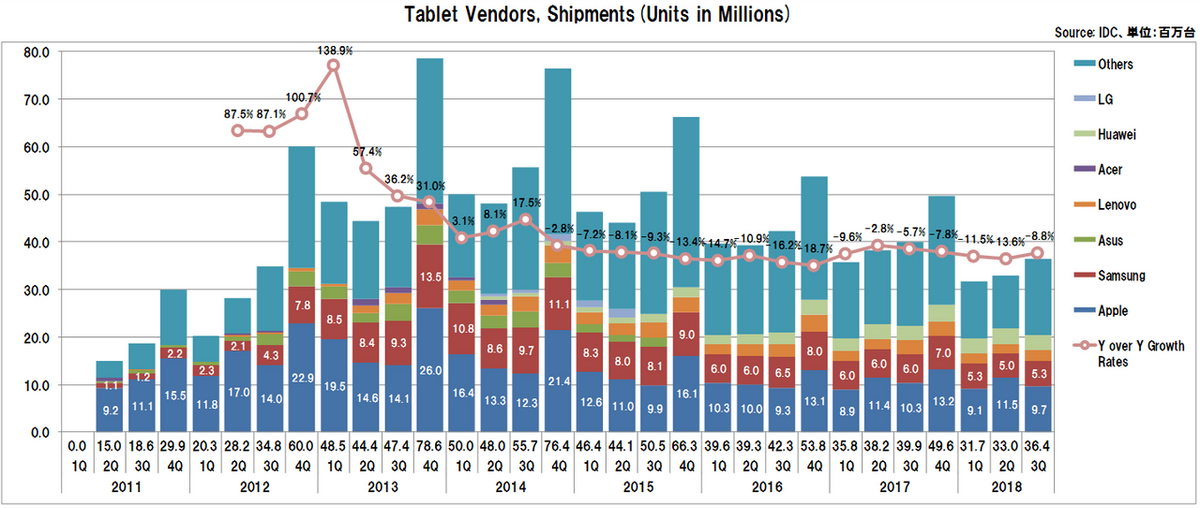

IDC発表によると、従来型タブレットと2-in-1デバイスの両方を対象にした2018年3Q(7~9月期)の世界の出荷台数は、2017年3Qの3,990万台に対して350万台(8.6%)減の3,640万台となっています。

前年同期に対する世界の出荷台数は、トップ5ベンダー中ではHuaweiのみが増加しだけで全体では減少となり、2014年4Q以来16四半期連続で減少したことになります。

IDCでは、従来型のタブレット「スレート型」とキーボード着脱式2-in-1「デタッチャブル型」の2つに分けて分析しています。

「スレート型」は2014年をピークとして減少に転じ、この傾向は今後も続くと予測していますが、今期は一方の「デタッチャブル型」も減少しています。

今回の2018年3Q(7~9月期)出荷台数も、「スレート型」は前年比7.9%減の3,160万台となり、「デタッチャブル型」は同13.1%減の480万台となったようです。

「デタッチャブル型」は2016年末以降、タブレット市場の回復に寄与すると期待されていましたが、今のところ目立った傾向はないようです。しかし、10月にApple「iPad Pro」とMicrosoft「Surface Pro」、そしてSamsungとGoogleの新製品の投入に加え、他ベンダーが高性能モデル投入を予定しているため、第4四半期は「デタッチャブル型」を中心とした盛り上がりに期待できるとしています。

「スレート型」はApple優勢に対してSamsungが対抗している構図で、他のベンダーは追随していない状況で、「スレート型」の減少傾向は続くと見込んでいます。

一方「デタッチャブル型」は、多くはノートパソコンと共通点を持つ製品へと進化しつつあり、タブレット市場の回復は多くのベンダーの製品投入による成否にかかっているようです。

なお以下のLenovo数値は、今年2018年5月に富士通のPC事業を受け入れたことにより、Lenovoと富士通を合算しています。

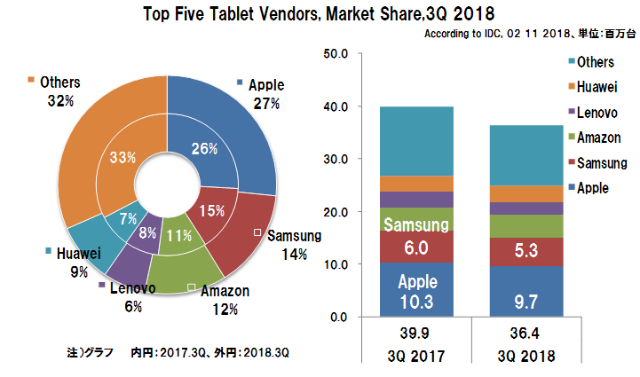

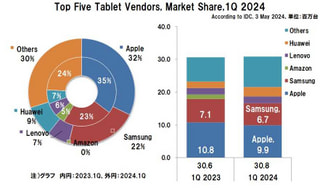

2018年3Q(7~9月期)のベンダー別出荷台数とシェア

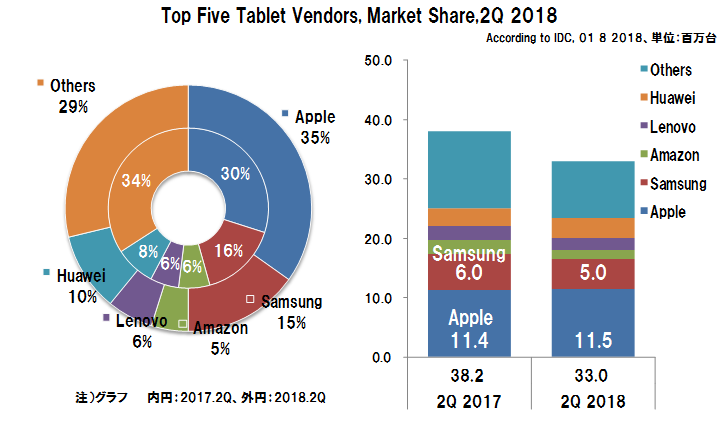

2018年3Q(7~9月期)の世界のタブレット出荷台数及びシェアの概要は、以下の通りです。

タブレット全体の出荷台数は、前年同期に対し350万台(8.6%)減の3,640万台となりました。

上位5社のベンダーの顔ぶれは変わらず固定しつつありますが、今期はHuaweiのみが7.1%増と前年同期に対して増加しているものの、他の4社は減少しています。

Appleがシェア26.6%、出荷台数は前年同期に対して6.1%減の970万台で依然トップを維持して2位以下を大きく引き離しており、Samsungが530万台(同11.4%減、シェア14.6%)と減少したにもかかわらず2位を維持しています。

また、2Qは5位だったAmazonが前年同期に対して微減となり、Huawei(7.1%増)を抑えて3位に食い込みました。

世界タブレット、ベンダー別出荷台数の推移

2018年3Qの出荷台数は、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減数 | 増減率 | |

|---|---|---|---|---|---|

| 1位 | Apple | 970万台 | 1,030万台 | △60万台 | △6.1% |

| 2位 | Samsung | 530万台 | 600万台 | △70万台 | △11.4% |

| 3位 | Amazon | 440万台 | 440万台 | 微減 | △0.4% |

| 4位 | Huawei | 320万台 | 300万台 | 20万台 | 7.1% |

| 5位 | Lenovo | 230万台 | 310万台 | △80万台 | △24.5% |

| 全体 | 3,640万台 | 3,990万台 | △350万台 | △8.6% | |

2018年3Qの世界出荷台数の全体は、前年同期350万台(8.6%)減の3,640万台(2017年3Qは3,990万台)となっています。

上位5位までのベンダーでは、Huaweiのみが前年同期に対し増加し、他の4ベンダーは減少しています。

ベンダー別では、

Appleの出荷台数は970万台(前年度同期1,030万台:60万台減、6.1%減)

- ・2017年2Qに前年同期比で増加に転じて4期連続で増加していましたが、今期3Qは再び減少に転じました。

- ・価格を抑えた「iPad」の新モデルを3月に投入しましたが、前年同期比増に貢献するまでには至らなかったようです。

- ・また、10月に発表を予定されていた「iPad Pro」への期待も影響しているようです。

Samsungは530万台(同600万台:70万台減、11.4%減)

- ・依然として減少傾向が続いているものの、今期も2位を維持しました。

- ・「デタッチャブル型」は緩やかに増加したようですが、「スレート型」の減少が全体の減少に影響したようです。

- ・他社が敬遠し始めている「スレート型」において、中小企業を中心に攻勢をかけているようです。

Amazonは440万台(同440万台:微減、0.4%減)

- ・Prime Dayでの販売好調により、前年同期に対して微減ではありましたが、HuaweiとLenovoを抑えて2Qの5位から今期3Qは3位に食い込みました。

- ・4Qは、現状の勢いを継続して、年末商戦での販売を維持できるかどうかにかかっています。

Huaweiは320万台(同300万台:20万台増、7.1%増)

- ・上位5社の中では唯一前年同期に対して増加し、四半期では300万台の出荷を維持しています。

- ・特に、欧州や中南米で前年同期比で好調に推移したことが貢献したようです。

Lenovoは230万台(同310万台:80万台減、24.5%減)

- ・四半期200万台前後で推移しているものの、前年同期に対して24.5%減と上位5社の中では最も大きな減少となっています。

- ・従来のノートPCに注力しており、ノートPC市場ではトップを回復しています。

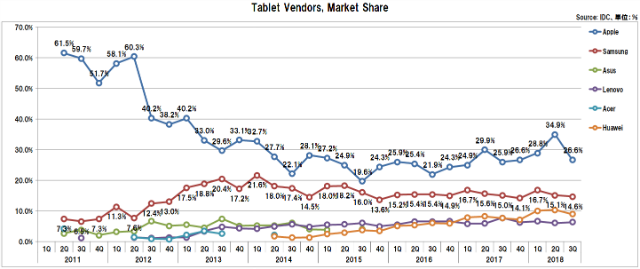

世界のタブレット、ベンダー別シェア推移

2018年3Qのシェアは、以下の通りとなっています。

| ベンダー | 今期 | 前年同期 | 増減 | |

|---|---|---|---|---|

| 1位 | Apple | 26.6% | 25.9% | 0.7 |

| 2位 | Samsung | 14.6% | 15.0% | △0.4 |

| 3位 | Amazon | 12.0% | 11.0% | 1.0 |

| 4位 | Huawei | 8.9% | 7.6% | 1.3 |

| 5位 | Lenovo | 6.3% | 7.7% | △1.4 |

1位はAppleで、26.6%(前年同期に対し0.7ポイント増、前年同期25.9%)

2017年2Qに2014年1Q以来久々に30%を確保し、2017年3Q以降3期連続で20%台となり、2018年2Qに30%に復活しましたが、今期再び20%に落ち込みました。

2位のSamsungは、14.6%(同0.4ポイント減、同15.0%)

3位はAmazonで、12.0%(同1.0ポイント増、同11.0%)

4位はHuaweiで、8.9%(同1.3ポイント増、同7.6%)

5位はLenovoで、6.3%(同1.4ポイント減、同7.7%)

参考

関連情報(当サイト)

世界のタブレット出荷台数、2018年2Qも減少、新モデル発売なしが影響

2018年8月25日

この記事の筆者

関連記事

前へ

「GPD Pocket 2」GPDがWin10搭載7.0型ウルトラモバイルを発売、Intel Core搭載で超小型設計と軽量化

次へ

「VAIO A12」VAIOのWin10搭載12.5型着脱式2-in-1、絵本にヒントを得た新機構「Stabilizer Flap」搭載