このページ内の目次

国内電機7社の決算概要

第3四半期決算と2025年度通期予想")

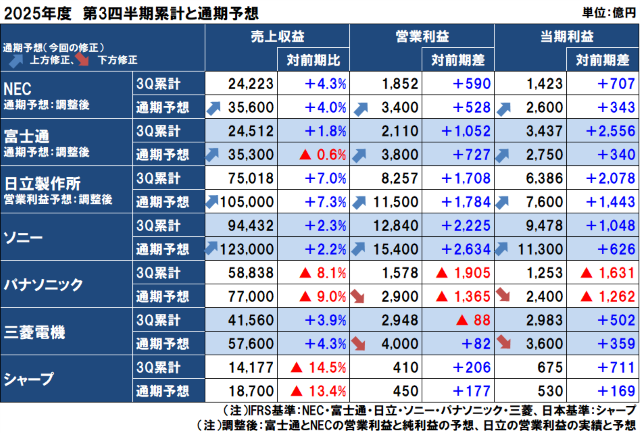

国内電機7社の2025年度(2026年3月期)第3四半期決算と通期決算予想が出揃いましたので、概要を整理します。

各社は、国内ビジネスを中心に業績は回復基調ですが、事業再編を含めた構造改革を推進しています。

今回の各社発表の中では、国内ビジネスを中心に業績は回復基調の企業、事業再編を含めた構造改革の推進途中の企業と、各社の取り組みが表れています。

日立製作所は、第3四半期決算は前年同期に対して増収増益、通期予想は前年に対して増収増益(すべての指標を前回予想から上方修正)を見込んでいます。

- ・2025年4月1日からの新体制で「真のOne Hitachi」への変革実現を開始し、第3四半期決算は送電網設備の堅調な需要が継続するエナジーや、鉄道信号システム事業が好調なモビリティ、国内IT事業が堅調なデジタルシステム&サービス(DSS)を中心に増収増益

- ・通期予想は、戦略投資の増額等を織り込むも、エナジー・DSS・モビリティの拡大により、増収増益を見込む

ソニーは、第3四半期決算は前年同期に対して増収増益、通期予想は前年に対して増収増益(すべての指標を前回予想から上方修正)を見込んでいます。

- ・第3四半期決算は、音楽とイメージング&センシング・ソリューション(I&SS)の大幅増収増益が貢献して増収増益

- ・通期予想は、音楽とI&SSの増収増益が貢献して増収増益を見込む

パナソニックは、第3四半期決算は前年同期に対して減収減益、通期予想は前年に対して減収増益(営業利益と当期利益を前回予想から下方修正)を見込んでいます。

- ・第3四半期決算は、コネクト、インダストリー、エナジーは増収も、くらし事業の減収、オートモーティブの非連結化が影響して減収減益

- ・通期予想は、営業利益と当期利益は構造改革費用の増加により下方修正して減収増益を見込む

三菱電機は、第3四半期決算は前年同期に対して増収増益、通期予想は前年に対して増収増益(営業利益と当期利益を前回予想から下方修正)を見込んでいます。

- ・第3四半期決算は、インフラ・FAシステムでの売上増加、為替円安影響に加え、価格改善などの収益性向上施策の進捗などにより増収増益

- ・通期予想は、ネクストステージ影響も、インフラ部門のFAシステム事業の好調や為替条件変更を反映して増収増益を見込む

シャープは、第3四半期決算は前年同期に対して減収増益、通期予想は前年に対して減収増益(前回予想を維持)を見込んでいます。

- ・第3四半期決算は、需要の低迷や競争環境の激化の影響などがあり減収となるも、営業利益は前年同期比で2桁増益を達成して減収増益

- ・通期予想は、事業構造改革費用(129億円)を追加で織り込むも営業外損益が改善し、最終利益も達成を見込む

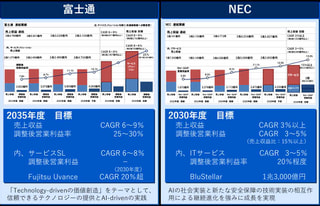

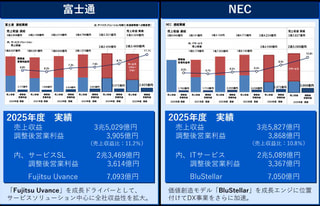

富士通とNECは、国内を中心としたDXやモダナイゼーションが牽引して好調を維持していますが、コア事業への集中に向けて事業再編を加速させています。

そして、富士通は「Fujitsu Uvance」、NECは「BluStellar」を成長ドライバーに位置付けて、サービスソリューションを中心に全社の収益性拡大を目指しています。

富士通

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

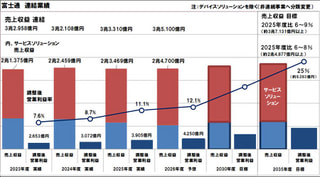

第3四半期決算は、前年同期に対して増収増益

ハードウェアとユビキタスの両セグメントが減収増益となったものの、国内のDXやモダナイゼーション商談が伸長したサービスソリューションが増収増益

- ・売上収益の前年比は 1.8%増ですが、再編などを除く実質ベースでは 4.4%増

- ・当期利益は、非継続事業(富士通ゼネラル・新光電気工業)の売却益を計上したため前年比 2,556億円増

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益

- ・全指標において前回予想を上方修正(デバイスソリューションの非継続事業への分類変更後)

- ・売上収益の拡大、採算性の改善が堅調に推移し、当初計画を上回っている状況を踏まえて業績を全事業セグメントで上方修正

- ・2025年度は中期経営計画の最終年度となり、サービスソリューションを中心とした利益拡大と採算性改善に取り組むことで中期経営計画を達成し、その先に持続的な企業価値拡大につなげる見込み

成長ドライバーのFujitsu Uvanceは、中期経営計画 7,000億円(構成比 30%)達成に向けて順調に推移

NEC

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

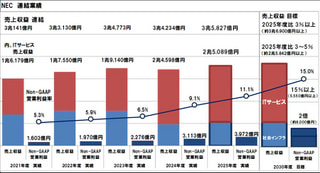

第3四半期決算は、前年同期に対して増収増益

- ・国内ITとANS(航空宇宙・防衛)が引き続き好調で、前年同期に対して増収増益

- ・テレコムサービスにおいて将来の収益構造改善のための費用を3Qに 180億円計上したものの、9ヵ月累計では年間業績予想に対し想定を上回る進捗

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

- ・売上収益、調整後営業利益、Non-GAAP当期利益のすべての指標を前回予想から上方修正

- ・堅調な市場環境を背景にアップサイドポテンシャルを実現し、計画のなかには事業環境の変動を想定したリスク費用を織り込み済み

成長ドライバーのBluStellarは、高まるサイバー脅威に対するセキュリティ事業を強化、AIエージェント実装による高度化を実施し、売上収益 6,240億円(対前年度+15.0%)、調整後営業利益 825億円(同+162億円)を見込む

日立製作所

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益

送電網設備の堅調な需要が継続するエナジーや、鉄道信号システム事業が好調なモビリティ、国内IT事業が堅調なデジタルシステム&サービス(DSS)を中心に増収増益

- ・欧州、北米、ASEAN・インド他を中心に全地域で拡大

- ・エナジーは、送電網設備の堅調な需要の継続と受注残の着実な売上転換により、欧州・北米・中近東等、全地域で拡大

- ・モビリティは、鉄道車両・信号システム事業が、欧州・北米・その他地域等で拡大

コアFCFは、利益増加に加えて、エナジーの前受金により増加

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

売上収益、調整後営業利益、当期利益のすべての指標を前回予想から上方修正(当期利益は3年ぶりに最高益)

- ・戦略投資の増額等を織り込むも、エナジー・DSS・モビリティの拡大により、増収増益を見込む

- ・DSSは、欧米顧客の投資抑制影響等で、サービス&プラットフォームのAdj. EBITAを100億円下方修正も、国内のDX/モダナイゼーションを中心とした好調なフロント・ITサービス等を上方修正

- ・エナジーは、送電網設備のアップグレードや再エネの送電網への接続需要はグローバルに拡大継続

- ・モビリティーは、鉄道信号システム事業(Lumada事業を含む)を中心とする好調な業績

- ・CIは、インダストリアルAIでデジタルサービス(Lumada事業)の拡大や原価低減等の収益性向上

Lumada事業は、前年同期に対して36%増(売上構成比39%)を見込む

- ・各セクターにおいてHMAXの展開を強化し、継続的・安定的な収益基盤を構築

- ・HMAXは、デジタライズドアセットから収集したデータと、ドメインナレッジで強化したAIを活用したデジタルサービスで、2024年から提供を開始したモビリティ向けHMAXが第1号であり、この実績を基にエナジーセクターやCIセクターにも展開中

- ・AIエコシステムの拡大/HMAXの開発推進

- MicrosoftやGoogle Cloudとの連携加速によるAIエコシステムの拡大

- カスタマーゼロによる作業効率と安全性を革新するAIソリューションの現場適用開始

- 三菱ケミカルとの協創など、お客様との連携によるHMAXの開発

トピックス

Lumada 3.0の加速に向けて2026年4月1日から新体制

- ・デジタルシステム&サービス(DSS)セクターの体制強化

GlobalLogicと日立デジタルソリューションズのオペレーション統合など、DSSの役割を強化してLumada 3.0のグローバル成長を加速

- ・注力するフィジカルAIの強化に向けた体制の刷新

コネクティブインダストリーズ(CI)セクターの中に、3つのビジネスユニットを新設し、IT、OT(制御・運用技術)、プロダクトを活用した社会イノベーション事業を推進

- ・次世代ソリューション群「HMAX by Hitachi」を、モビリティ、エナジー、CIの各事業領域に展開し、グローバル戦略を加速(将来の目標「Lumada80-20(Lumada事業を売上高構成比で80%以上、利益率では20%以上)」

2026年4月1日からの新体制

- ・経営戦略統括本部を新設

インテリジェンスの獲得、全社戦略の策定、計画、実行および経営情報のタイムリーな開示やブランドの強化までを一貫して実行

- ・グループ全体の渉外活動を統括するChief Government and External Relations Officer(CGRO)を新設

グループの全事業部門や注力市場であるグローバル6極(米州、EMEA、APAC、インド、中国、日本)との連携により、各国の動向を機動的に経営に反映し、事業リスクの低減とOne Hitachiでの新たな事業機会の獲得

- ・地域戦略担当のすべてのポジションに執行役設置に加え、すべての地域を統括する地域戦略統括を新設

経営計画「Inspire 2027」

- ・ITやOT、プロダクトを同時に持つ特徴と、グループ内に広く展開している「カスタマーゼロ」の実績・特長を活用

- ・フィジカルAIへの取り組みを加速し、Lumada 3.0の成長につなげる

ソニー

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益(金融分野を除いても増収増益、売上収益と営業利益は過去最高)

ゲーム&ネットワーク(G&NS)の減収増益、映画とエンタテインメント・テクノロジー&サービス(ET&S)の減収減益も、音楽とイメージング&センシング・ソリューション(I&SS)の大幅増収増益が貢献

各分野の主な増減要因

- ・G&NS分野は、販売台数増加によるハードウェアの減収と為替影響

- ・音楽分野は、音楽制作における興行・物販からの収入増加

- ・映画分野は、映画製作における当年度劇場公開作品からの収入の減少

- ・ET&Sは、ディスプレイにおける販売台数の減少

- ・I&SSは、販売数量の増加と製品ミックスの改善によるモバイル機器向けイメージセンサーの増収

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

売上収益、営業利益、当期利益のすべての指標を前回予想から上方修正(スマートフォン向け半導体画像センサーの好調などが寄与)

音楽とI&SSの増収増益が貢献

- ・ゲーム&ネットワーク(G&NS)分野は、今回上方修正するも為替影響で減収増益

- ・音楽分野は、音楽制作における興行・物販からの収入増加で今回上方修正し増収増益

- ・映画分野は、前回予想を維持して減収増益

- ・エンタテインメント・テクノロジー&サービス(ET&S)は、前回予想を維持して減収減益

- ・イメージング&センシング・ソリューション(I&SS)は、モバイル機器向けイメージセンサーの増収で今回上方修正して増収増益

トピックス

金融事業を営む完全子会社であったソニーフィナンシャルグループ株式会社(SFGI)のパーシャル・スピンオフを2025年10月1日付で実行(2025年度第1四半期より、金融事業を非継続事業に分類)

テレビ事業は、中国のディスプレイ大手・TCLとホームエンターテインメント領域における戦略的提携に向けた基本合意書を締結(分離対象は、テレビとホームオーディオ領域)

ゲーム領域では、PlayStation 5(PS5)の2025年12月末時点で販売台数が累計9,200万台を超過

パナソニック

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収減益(構造改革費用の計上により、営業利益・純利益は減益も、調整後営業利益は増益)

売上収益は、コネクト、インダストリー、エナジーは増収も、くらし事業の減収、オートモーティブの非連結化影響により全体としては減収

- ・インダストリーとエナジーにおける生成AI関連やコネクトのプロセスオートメーションなどが増収

- ・エナジーの車載電池、くらし事業の家電、エアコンなどが減収

セグメント別の主な増減要因(為替影響除く)

- ・くらし事業は、電材は国内好調により増収も、家電は国内シェアアップで堅調も海外需要低迷で減収して全体で減収

- ・コネクトは、生成AIサーバを含めたICT需要を捉えたプロセスオートメーションをはじめ、強い受注が続くアビオニクス、ブルーヨンダーの増販で増収

- ・インダストリーは、生成AIサーバ等 情報通信関連製品(コンデンサ、多層基板材料)の需要拡大継続で増収

- ・エナジーは、車載電池でEV市況の悪化に伴う北米工場の減販も、産業・民生でデータセンター向け蓄電システムが好調で増収

調整後営業利益は、くらし事業、コネクト、インダストリーの増益が、オートモーティブの非連結化影響をカバーし、全体で増益

営業利益・純利益は、現在推進中のグループ経営改革に関わる構造改革費用の計上により減益

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益

売上収益と調整後営業利益は前回予想を据え置き、営業利益と当期利益は構造改革費用の増加により下方修正

- ・くらし事業は、売上収益と調整後営業利益ともに下方修正

- ・コネクトとインダストリーは、売上収益と調整後営業利益ともに上方修正

- ・エナジーは、売上収益のみ上方修正(車載電池を下方修正、産業・民生を上方修正)

セグメント別の主な増減要因

- ・くらし事業は、くらしアプライアンス社と空質空調社は海外需要減、コールドチェーンソリューションズ社は一時的な生産減、エレクトリックワークス社は国内販売が好調に推移

- ・コネクトは、強い受注が継続しているアビオニクスやプロセスオートメーションの増販益

- ・インダストリーは、電子デバイスや電子材料において、生成AIサーバ向け製品の強い需要が継続

- ・エナジーは、車載電池は北米EV市況の減速も、産業・民生は蓄電システムの増販益が拡大

営業利益は3,200億円から2,900億円へと300億円の下方修正

調整後営業利益は前回公表値を維持

その他損益で、現在取り組んでいる構造改革費用の積み増しにより300億円のマイナス

トピックス

パナソニックハウジングソリューションズ株式会社(PHS、2024年度 4,795億円)の株式譲渡

- ・建築資材・住宅設備業界の未来を牽引するリーディングカンパニーを目指し、YKK株式会社と株式譲渡契約を締結

- ・2025年度末までにクロージング予定(約600億円の営業利益影響)

2026年1月からの新体制への移行に伴う、くらし事業を中心とするセグメント変更

くらし事業(2025年12月末 → 2026年1月以降)

- ・くらしアプライアンス社 → スマートライフ(冷蔵庫、ランドリー、ビューティー、調理機器等)

- ・空質空調社、コールドチェーンソリューションズ社 → HVAC & CC

- ・エレクトリックワークス社 → エレクトリックワークス社(ライティング、電材&くらしエネルギー)

構造改革の柱として国内外で進めている人員削減の規模が、想定よりも約 2,000人多い 12,000人程度に膨らんで費用が増加

三菱電機

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して増収増益(希望退職者募集に関連する費用影響を除くと売上高・営業利益ともに過去最高)

インフラ・FAシステムでの売上増加、為替円安影響に加え、価格改善などの収益性向上施策の進捗などにより増収増益(ネクストステージ影響を除いた実質ベース)

売上収益と営業利益とも過去最高を更新

インダストリー・モビリティ、セミコンダクター・デバイスが減収、ライフ以外で増益

- ・インフラ事業は、全サブセグメントとも増収増益で、海外データセンター向けUPS事業の好調に加え国内の交通事業が堅調、北米を中心としたデータセンターの増設などを背景に需要が堅調、防衛システム事業の需要の拡大

- ・インダストリー・モビリティは、中国でのスマートフォンや工作機械関連の需要、日本・中国等におけるAI関連半導体・サーバなどの設備投資需要増も、中国での日系自動車メーカーの販売減

- ・ライフは、国内リニューアル事業の増加、国内、欧州での需要増加、為替円安影響

- ・デジタルイノベーション/セミコンダクター・デバイスは、電鉄・電力向けパワー半導体やデータセンター向け通信用光デバイスの増加

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して増収増益

売上収益は前回予想から上方修正、営業利益と当期純利益は下方修正)

- ・インフラ部門は規模拡大を見込み増収増益(前回予想から上方修正)

インダストリー・モビリティはFAシステム事業の為替円安影響と需要増の継続を反映して減収増益(上方修正)

- ・ライフは増収増益(売上収益は上方修正、営業利益は下方修正)

空調・家電事業で為替円安影響があるものの北米などでの規模見通しを下方修正して増収ながら減益に修正、自動車機器事業とビルシステム事業で増収増益、セミコンダクター・デバイスで増益に修正

当期純利益の下方修正 100億円の要因は、希望退職募集に関わる費用が従来想定から拡大(従来予想から約600億円拡大し、通期で1,000億円を計上)

トピックス

2025年12月~2026年1月に、53歳以上の従業員らを対象に希望退職を募った結果 2,378人が応募し、グループ全体の応募は計約4700人に上る見通し。

シャープ

2025年度第3四半期(2025年4~12月)連結業績(累計)

第3四半期決算")

第3四半期決算は、前年同期に対して減収増益

需要の低迷や競争環境の激化の影響などがあり減収となるも、営業利益は前年同期比で2桁増益を達成

各事業の主な増減要因

- ・スマートライフは減収増益、調理家電が国内・米国を中心に伸長したものの洗濯機や冷蔵庫、エアコン等の減少に加え、テレビ事業では他社攻勢の影響で国内が前年同期比減

- ・スマートワークプレイスは減収減益、PC事業がプレミアムモバイルモデルが好評に加え、ビジネスソリューション事業がオフィスソリューションが欧州を中心に大きく伸長

- ・ディスプレイデバイスは減収減益、スマートフォン向けは終息、PC・タブレット向けが顧客需要が強かったが前年を下回り、車載向けは取引先の一時的な減産が影響

2025年度(2026年3月期)の通期決算予想

通期決算予想")

通期予想は、前年に対して減収増益(前回予想を維持)

事業構造改革費用(129億円)を追加で織り込むも営業外損益が改善する見通しで、前回予想の最終利益を達成できる見込み

各事業の予想

- ・スマートライフは減収増益(営業利益を前回予想から下方修正)

- ・スマートワークプレイスは減収減益(前回予想を維持)

- ・ディスプレイデバイスは減収増益(売上収益と営業利益を前回予想から上方修正)

トピックス

事業構造改革費用は総額 149億円(内、2025年度計上見込み 129億円)

- ・亀山第2工場の生産停止に伴う費用が増額 120億円(同 100億円)

長期契約をしているユーティリティに関する将来費用の引き当てで約26億円、社員の希望退職に関する必要で約73億円、亀山工場で勤務する1,170人が希望退職の対象

- ・堺ディスプレイプロダクト㈱事業終息に伴う費用が総額 22億円(同 22億円)

勤務する約240人は退職予定

- ・シャープ米子㈱事業終息に伴う費用が総額 7億円(同 7億円)の見込み

亀山第2工場の鴻海への譲渡が不成立となり、2026年8月を目途に生産停止予定(2025年度事業構造改革費用:100億円)

- ・鴻海と連携したAIデータセンター市場への参入については、亀山事業所内の他工場の活用を基本に継続推進中

- ・亀山第2工場は、生産停止後、売却を推進

堺ディスプレイプロダクト㈱のインド大手企業液晶工場への技術移転が不成立となり、事業終息を決定(2025年度事業構造改革費用:22億円)

2026年度前半までに、EV事業を開始するかどうかの判断予定

2026年3月16日に、大阪市の堺筋本町に本社を移転予定

国内電機7社の決算概要

参考:電機各社の決算発表

2026.2.11 2025年度第3四半期決算と通期決算予想:国内電機7社の概要

2026.1.30 2025年度第3四半期決算と通期予想:NEC

2026.1.29 2025年度第3四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

NECの2025年度(2026年3月期)第3四半期決算は増収増益、年間見通しの全指標を上方修正

次へ

書籍 イノベーションOps 組織を動かすDX&AI導入プロセスのすべて | 藤岡 稔大(著)