このページ内の目次

第3四半期決算")

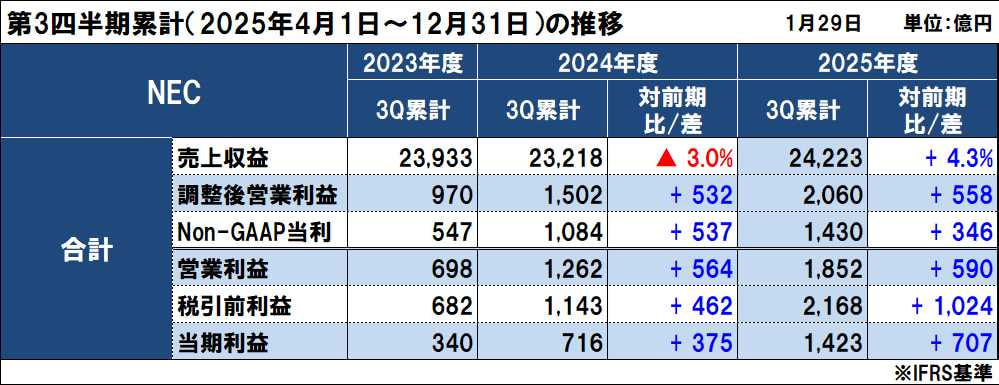

NECが、2025年度(2026年3月期)第3四半期決算(2025年4月1日~12月31日)と通期業績予想を発表しましたので、概況を整理します。

NECは、国内ITとANS(航空宇宙・防衛)が引き続き好調で、前年同期に対して増収増益となりました。

テレコムサービスにおいて将来の収益構造改善のための費用を3Qに 180億円計上したものの、9ヵ月累計では年間業績予想に対し想定を上回る進捗でした。

調整後連結業績

- ・売上収益は、前年同期に対して 1,005億円(4.3%)増の 2兆4,223億円

- ・調整後営業利益は、前年同期に対して 558億円増の 2,060億円

(対売上比率は、前年同期比 2.0%改善して 8.5%)

- ・Non-GAAP営業利益は、前年同期に対して 475億円増の 2,099億円

(対売上比率は、前年同期比 1.7%改善して 8.7%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して 346億円増の 1,430億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 1,005億円(4.3%)増の 2兆4,223億円

- ・営業利益は、前年同期に対して 590億円増の 1,852億円

- ・税引前利益は、前年同期に対して 1,024億円増の 2,168億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 707億円増の 1,423億円

2025年度(2026年3月期)の通期決算予想は、足元の業績進捗を考慮し前回予想から上方修正しています。

堅調な市場環境を背景にアップサイドポテンシャルを実現し、計画のなかには事業環境の変動を想定したリスク費用を織り込んでいるとしています。

- ・売上収益は、前年度比 1,366億円(4.0%)増の 3兆5,600億円

(前回予想から 1,400億円上方修正)

- ・調整後営業利益は、同 528億円増の 3,400億円(対売上比率:同 1.2%増の 9.6%)

- ・Non-GAAP営業利益は、同 487億円増の 3,600億円(対売上比率:同 1.0%増の 10.1%)

(前回予想から 200億円上方修正)

- ・Non-GAAP当期利益は、同 343億円増の 2,600億円

(前回予想から150億円上方修正)

NECの2025年度第3四半期(2025年4~12月)連結業績

国内のパブリック増収とBluStellar中心の収益性が向上したITサービスが増収増益したのに加え、社会インフラの航空宇宙・防衛が大幅に増収したのが貢献しています。

調整後連結業績

- ・売上収益は、前年同期に対して 1,005億円(4.3%)増の 2兆4,223億円

- ・調整後営業利益は、前年同期に対して 558億円増の 2,060億円

(対売上比率は、前年同期比 2.0%改善して 8.5%)

- ・Non-GAAP営業利益は、前年同期に対して 475億円増の 2,099億円

(対売上比率は、前年同期比 1.7%改善して 8.7%)

- ・親会社の所有者に帰属するNon-GAAP当期利益は、前年同期に対して 346億円増の 1,430億円

連結業績(調整前)

- ・売上収益は、前年同期に対して 1,005億円(4.3%)増の 2兆4,223億円

- ・営業利益は、前年同期に対して 590億円増の 1,852億円

- ・税引前利益は、前年同期に対して 1,024億円増の 2,168億円

- ・親会社の所有者に帰属する当期利益は、前年同期に対して 707億円増の 1,423億円

売上収益は、前年同期比 1,005億円(4.3%)増の 2兆4,223億円

- ・ITサービスと社会インフラおよびその他の3セグメントすべてが増収しました。

- ・ITサービスは、国内のパブリック増収とBluStellar売上増により、全体で増収しています。

- ・社会インフラは、テレコムサービスは減収したものの、ANS(Aerospace and National Security)は受注済み案件を着実に実行して増収し、全体では増収しています。

調整後営業利益は、前年同期比 558億円増の 2,060億円

- ・ITサービスは、国内ではBluStellarを中心に収益性向上、海外はAvaloqの収益性改善、前年度の一過性費用剥落により増益し、全体で増益しています。

- ・社会インフラは、ANSは海洋で一過性費用計上も、航空宇宙・防衛で増益したものの、テレコムサービスが前年度一過性利益の剥落が影響して、全体では減益しています。

Non-GAAP営業利益(2,099億円)の前年からの 475億円増益要因は、オペレーション改善で+475億円(ITサービスで+648億円、社会インフラで△69億円、DX投資増他で△103億円)です。

さらにNon-GAAP調整項目(構造改革費用他)の△39億円で、調整後営業利益 2,060億円(対前年度比 558億円の増益)となります。

なお、Non-GAAP営業利益は、買収によって認識した無形資産の償却費、M&A関連費用、一過性損益である構造改革関連費用、減損損失、株式報酬などを営業利益から排除したもので、「根源的な事業の業績を測る利益指標」としています。

セグメント別の業績

セグメント別の業績は以下の通りで、前年同期に対して、ITサービスが増収増益、社会インフラとその他が増収減益となりました。

■ITサービスは増収増益

売上収益は前年同期に対して 450億円(2.7%)増の 1兆7,117億円、調整後営業利益は前年同期から 630億円増の1,705億円

- ・売上収益は、国内は前年度の大幅な受注増を背景にパブリックが増収を牽引したのに加え、BluStellarを中心とした売上増

- ・調整後営業利益は、売上増に加え、国内はBluStellarを中心に収益性向上、子会社構造改革効果、売上増等により大幅な増益、海外はAvaloqの収益性改善、前年度の一過性費用剥落により増益

- ・国内外の構成は以下の通りです。

- 国内の売上収益は前年同期比 2.9%増の 1兆4,728億円、調整後営業利益は同 630億円増の 1,705億円

- 海外(DG/DF)の売上収益は前年同期比 1.3%増の 2,389億円、調整後営業利益は同 138億円増の 252億円

国内ITサービスの状況は、以下の通りです。

- ・BluStellar:売上収益は前年同期比 25.7%増の 4,669億円(売上比率:2024年度 26% → 2025年度 32%)、調整後営業利益は同 206億円増の 626億円

特に製造業、金融業を中心にシナリオ導入し、シナリオビジネスが順調に拡大したのに加え、データドリブンやモダナイゼーション領域が好調を維持

- ・ベース事業:売上収益は前年同期比 5.1%減の 1兆59億円、調整後営業利益は同 423億円増の 1,079億円

法人向けPCの販売機能移管、構造改革効果等の影響により減収も収益性改善

国内ITサービスのサブセグメント別の受注動向は以下の通りで、全体では前年同期比 1%減となりましたが、モダナイゼーション案件を中心にDX需要は引き続き堅調に推移し、特殊要因による影響を除くと 4%増となっています。

- ・パブリック:前年同期比 8%減(特殊要因を除くと4%減)

自治体標準化や消防防災案件がピークアウトしたが、前年度からの高水準を維持

- ・エンタープライズ:同 12%(増特殊要因を除くと15%増)

順調に案件を獲得して2桁成長し、BluStellarを通じて利益率の高いビジネスにシフト- 金融は同 10%増(同 13%増)

- 製造は同 6%減(同 4%減)

- 流通・サービスは同 23%増(同 27%増)

- ・子会社他:構造改革および法人向けPCの販売機能移管の影響で同 3%減(内、アビームは同 11%増)

■社会インフラは増収増益

売上収益は前年同期に対して 535億円(9.5%)増の6,182億円、調整後営業利益は前年同期から 115億円減の279億円

- ・売上収益は、テレコムサービスは減収したものの、ANSは受注済み案件を確実に事項して増収(特に、航空宇宙・防衛で大幅な増収)

- ・調整後営業利益は、ANSが航空宇宙・防衛で大幅に増益したものの、テレコムサービスの減益が影響して、全体では減益

サブセグメント別の売上構成は、以下の通りです。

- ・テレコムサービス

売上収益は前年同期比 6.2%減の 2,662億円、調整後営業利益は同 344億円減の 1億円

前年度一過性利益の剥落、将来の収益構造改善のための費用計上により減益

- ・Aerospace and National Security(ANS)

売上収益は前年同期比 25.3%増の 3,520億円、調整後営業利益は同 229億円増の 278億円

内、航空宇宙・防衛の売上収益は前年同期比 26.3%増の 3,022億円、調整後営業利益は同 147億円増の 392億円

航空宇宙・防衛の好調に加え、海洋の前年度一過性費用剥落により増益

なお、テレコムサービスビジネスユニットの解消・再編するとして、基地局既存事業の終息を決定し、構造改革費用等 180億円を3Qに計上しています。

基地局はvRAN関連事業に集中し、組織再編によりシナジー最大化を目指すとしています。

■その他は増収減益

売上収益は前年同期に対して 2.3%増の 924億円

調整後営業利益は前年同期から 42億円減の△43億円

トピックス

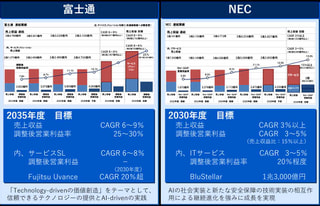

■2024年5月30日に発表した価値創造モデル「BluStellar(ブルーステラ)」

「BluStellarによって、以前から進めてきたDXの取り組みを強化し、新たな価値創造に向けて、お客さまのビジネス変革を加速させ、2025中期経営計画の達成に向けた成長エンジンに位置づけており、DX事業をさらに加速することになる」と位置づけています。

また、構想策定をはじめとしたコンサルティングから、サービスデリバリー、運用、保守に至るまで、すべてのビジネスプロセスにAIをフル活用し、「先端テクノロジーを集約し、AI技術とセキュリティをキーテクノロジーに位置づけて展開する。従来型のSIビジネスから進化し、顧客価値を最大化するValue Driverとなり、NECのDX事業を強化していくことになる」としています。

2024年度のBluStellarの売上収益は前年度比44.3%増の5,424億円、調整後営業利益は同438億円増の663億円

- ・2023年度 実績

売上収益 3,758億円、調整後営業利益 225億円、利益率 6.0%

- ・2024年度 実績

売上収益 5,424億円(対前年度+44.3%)、調整後営業利益 663億円(同+438億円)、

利益率 12.2%(同+6.2%)

- ・2025年度 計画

売上収益 6,240億円(対前年度+15.0%)、調整後営業利益 825億円(同+162億円)、

利益率 13.2%(同+1.0%)

2025年度第3四半期は、ITサービス(国内)において、BluStellarは想像以上のペースで事業拡大し、収益性向上を実現しました。

シナリオに基づいたコンサル起点のビジネスを増やすことで、より収益性を高められるとしています。

- ・2024年度 3Q実績

売上収益 3,715億円、調整後営業利益 419億円、利益率 11.3%

- ・2025年度 3Q実績

売上収益 4,669億円(対前年度+25.7%)、調整後営業利益 626億円(同+206億円)、

利益率 13.4%(+2.1%)

当3Qにおいては、高まるサイバー脅威に対するセキュリティ事業を強化、AIエージェント実装による高度化を実施しています。

- 高まるサイバー脅威に対し、セキュリティ事業を強化

CyIOC を核としたEnd-to-Endの包括支援サービスを拡充して「経済安全保障」「サプライチェーン含む事業継続」を強化、重要インフラ事業者や地域金融機関への提供開始- データドリブンセキュリティ経営(2024年9月提供開始)

企業のセキュリティ情報を一元的に可視化し対策・運用を高度化 - 経済安全保障(ACD法案)対応(2025年11月提供開始)

社会インフラを支える重要インフラ事業者様のセキュリティ対応 - サプライチェーン含む事業継続(2025年12月提供開始)

ランサムウェア対策としてコンサルから具体的な対策・運用まで対応

- データドリブンセキュリティ経営(2024年9月提供開始)

- AIエージェント実装による高度化

DXを支えるAI Agentを順次リリース。クライアントゼロで培った価値をシナリオに組み込み提供開始- cotomi Act(2026年1月提供開始)

個人や組織がもつ暗黙知をデータ化し、Web上の業務タスクの効率化を実現 - 調達交渉AI Agent(2025年12月提供開始)

最良の取引条件を生成し、自律的に交渉 - 顧客提案AI Agent(2026年3月提供開始)

営業提案書とディスカッションシートを自動生成

- cotomi Act(2026年1月提供開始)

■セグメントを変更(2025年度以降)

ITサービス内のNECファシリティーズをその他へ移行

社会インフラのテレコムサービス内のNECネッツエスアイをITサービスへ移行

社会インフラのテレコムサービス内の海洋を社会インフラのエアロスペース・ナショナルセキュリティへ移行

その他のグローバルイノベーション内のヘルスケア、コーポレート主管会社内のNECプラットフォームズをITサービスへ移行

■2026年度に向けた組織改革

2026年4月1日付で、現在のビジネスユニットを廃止

- ・新たに「ITサービス事業」「社会インフラ事業」「テクノロジー&イノベーション」「コーポレート」の4領域ごとに役員を配置する体制へ移行

- ・部門ごとの経営力を高めることになり、部門のくくり方をシンプルにして、適切に動ける体制に組み替える。

2026年4月1日付で、NECフィールディング㈱をNESICホールディングス㈱の子会社化

- ・NESICホールディングスはNECの子会社として2025年7月に創立した中間持株会社で、IT・ネットワークを統合したDXソリューションをコンサルティングからSI、工事、保守まで一気通貫で提供中

- ・全国300カ所超のサービス拠点、24時間365日のサポートで培った現場の対応力や運用・保守の実行力に強みを有するNECフィールディングを子会社化することで、運用やマルチベンダ保守などのサポートサービス領域における相互連携や資本効率向上を図る。

2026年6月の定時株主総会にあわせて、新たに外国籍の2人の独立社外取締役を登用

- ・1人は、日本IBMの社長を務めたKyndryl HoldingsのGroup Presidentであるエリー・キーナン氏

- ・グローバルでの事業展開のさらなる加速に対応し、テクノロジー業界のグローバル環境の変化に関する見識や多様性を強化する。

その他

キャッシュフローの状況

- ・営業活動によるキャッシュ・フロー:前年同期比 1,144億円増の 1,662億円

- 投資活動によるキャッシュ・フロー:同 890円増の 356億円

- フリーキャッシュ・フロー:同 2,034億円増の 2,018億円

- ・財務活動によるキャッシュ・フロー:同 3,623億円減の△3,633億円

- ・現金及び現金同等物の期末残高:同 1,433億円減の 4,413億円

資産、負債、資本の状況(2025年12月末)

- ・資産:2025年3月末に対して 2,081億円減の 4兆1,073億円

(流動資産は同 1,276億円減の 2兆973億円、非流動資産は同 804億円減の 2兆99億円)

- ・負債:同 2,880億円減の 1兆9,558億円

- ・資本:同 800億円増の 2兆1,515億円

- 親会社所有者帰属持分:同 1,144億円増の 2兆665億円

- 親会社所有者帰属持分比率:同 5.1ポイント増の 50.3%

- ・D/Eレシオ(倍):同 0.09ポイント増の 0.25

- ・ネットD/Eレシオ(倍):同 0.01ポイント増の 0.03

2025年度(2026年3月期)の通期決算予想

通期決算予想")

2025年度(2026年3月期)の通期決算予想は以下の通りで、足元の業績進捗を考慮し前回予想から上方修正しています。

堅調な市場環境を背景にアップサイドポテンシャルを実現し、計画のなかには事業環境の変動を想定したリスク費用を織り込んでいるとしています。

Non-GAAP営業利益は、2025年度を最終年度とする中期経営計画の目標を、前回予想で 200億円上方修正して 3,400億円としましたが、今回さらに 200億円上方修正して 3,600億円にています。

- ・売上収益は、前年度比 1,366億円(4.0%)増の 3兆5,600億円

(前回予想から 1,400億円上方修正)

- ・調整後営業利益は、同 528億円増の 3,400億円(対売上比率:同 1.2%増の 9.6%)

(前回予想から100億円上方修正)

- ・Non-GAAP営業利益は、同 487億円増の 3,600億円(対売上比率:同 1.0%増の 10.1%)

(前回予想から 200億円上方修正)

- ・Non-GAAP当期利益は、同 343億円増の 2,600億円

(前回予想から150億円上方修正)

- ・EBITDAは、同 434億円増の 4,850億円

(前回予想から200億円上方修正)

- ・ROICは、同 1.6%増の 8.2%

(前回予想から 0.4%上方修正)

- ・フリー・キャッシュ・フローは、同 768億円増の 2,900億円

- ・1株当り配当金は、同 4円増の 32円

セグメント別の業績予想

■ITサービスは減収増益

国内は法人向けPCの販売機能移管や子会社の一部事業収束に伴い減収も、継続的な収益性向上により増益を計画し、海外は収益性向上と前年度一過性費用の剥落により増益を計画しています。

- ・売上収益は、前年度比 102億円(0.4%)増の 2兆4,700億円

(前回予想から 700億円上方修正)- 国内ITは、前年比 142億円増の 2兆1,500億円

(前回予想から 700億円上方修正) - 海外(DGDF)は、前年比 40億円減の 3,200億円

- 国内ITは、前年比 142億円増の 2兆1,500億円

- ・調整後営業利益は、同 792億円増の 3,310億円(対売上比率:13.4%)

(前回予想から 100億円上方修正)- 国内ITは、前年比 605億円増の 2,930億円

(前回予想から 100億円上方修正) - 海外(DGDF)は、前年比 187億円増の 3,200億円

- 国内ITは、前年比 605億円増の 2,930億円

■社会インフラは増収増益

売上収益はANSでの獲得済みの案件の確実な実行、海洋での前年度の一過性費用の剥落により増収増益を計画しています。

- ・売上収益は、前年度比 1,229億円(12.8%)増の 9,550億円

(前回予想から 700億円上方修正)- テレコムサービスは前年比 218億円減の 3,900億円

(前回予想から 300億円上方修正) - ANSは前年比 1,447億円増の 5,650億円

(前回予想から 400億円上方修正)

- テレコムサービスは前年比 218億円減の 3,900億円

- ・調整後営業利益は、同 85億円増の 690億円(対売上比率:7.2%)

- テレコムサービスは同 306億円減の 200億円

(前回予想から 150億円下方修正)

前年度の一過性要因の反動による減益を計画 - ANSは同 391億円増の 490億円

(前回予想から 150億円上方修正)

獲得済みの案件の確実な実行、海洋での前年度の一過性費用の剥落により増収増益を計画

- テレコムサービスは同 306億円減の 200億円

■その他は増収減益

売上収益は、前年度比 35億円(2.7%)増の 1,350億円

調整後営業利益は、同 50億円減の△80億円(対売上比率:△5.9%)

■調整額

調整後営業利益は、同 299億円減の△520億円

参考:電機各社の決算発表

2026.02.11 2025年度第3四半期決算と通期予想:国内電機7社の概要

2026.01.30 2025年度第3四半期決算と通期予想:NEC

2026.01.29 2025年度第3四半期決算と通期予想:富士通

この記事の筆者

関連記事

前へ

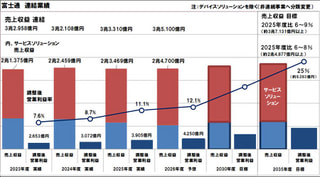

富士通の2025年度(2026年3月期)第3四半期決算は増収増益、年間見通しの全指標を上方修正

次へ

国内電機の2025年度(2026年3月期)第3四半期決算と通期予想 | 国内中心に業績回復も構造改革を推進中